에코프로비엠 짓누르는 차입금, 1년만에 두 배로

현금창출력 떨어지며 차입부담 가중, 부채비율 46%p 상승

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

에코프로비엠은 생산능력 확보 로드맵에 있어 공격적인 목표를 제시하고 있다. 2027년까지 연산 71만톤(t)의 생산체계를 갖추겠다는 계획이다. 지난해 말 기준 에코프로비엠의 생산능력은 연산 19만톤이다. 향후 3년여간은 적극적인 투자활동을 벌여야 하는 상황이다.

문제는 전기차 시장의 일시적인 수요 둔화로 인한 수익성 저하다. 시장에서는 에코프로비엠의 재무부담이 당분간 이어질 것으로 보고 있다.

◇1년 만에 차입금 두 배로

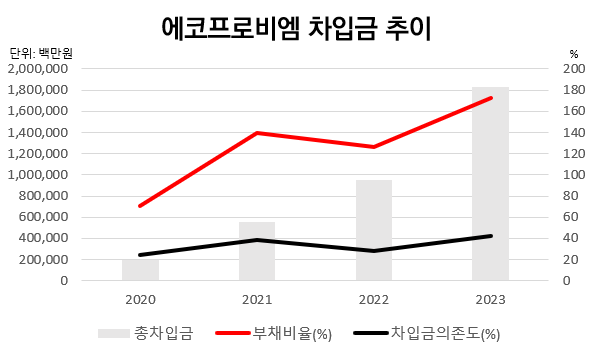

지난해 말 기준 에코프로비엠의 총차입금은 1조8253억원으로 나타났다. 직전해인 2022년 말 9481억원이었던 에코프로비엠의 총차입금은 1년 만에 92.5% 늘어났다.

양극재 수요 성장세가 주춤한 데다가 판매 가격이 하락하며 양극재 업체들의 현금흐름이 둔화했다. 에코프로비엠도 마찬가지였다. 에코프로비엠의 지난해 상각전영업이익(EBITDA)은 전년 대비 44% 줄어든 2487억원으로 나타났다. 반면 투자금은 크게 늘었다. 지난해 에코프로비엠의 자본적지출(CAPEX)은 7566억원으로 나타났다. 에코프로비엠의 지난해 CAPEX는 별도 법인으로 설립된 이후 가장 많은 금액이 집행됐다.

사업에서 현금흐름이 충분히 발생하지 않는 상황에서 투자를 집행하다 보니 외부 차입이 불가피한 상황이었다. 이에 차입금을 늘려 대응한 것으로 나타났다.

특히 단기차입금 중심으로 차입을 일으켰다. 단기차입금은 총 1조729억원으로 2022년 말(3778억원) 대비 큰 폭으로 늘어났다. 이에 따라 1년 안에 갚아야 하는 단기차입금, 유동성장기부채의 합계는 1조2298억원이다. 총차입금 중 67%를 차지한다.

◇재무부담, 언제쯤 완화될까

에코프로비엠의 부채비율이 급격히 높아진 것은 2021년이다. 2020년 말 71%였던 부채비율이 1년 만에 139.2%로 치솟았다. 설비투자에 대응하기 위해 차입금을 늘린 데다가 사업 확장에 따라 매입채무를 크게 늘린 결과다. 이에 에코프로비엠은 2022년 중 유상증자를 통해 조달에 나서며 재무 안정화에 나섰다.

이를 통해 에코프로비엠은 2022년 부채비율을 직전해 대비 약 12%포인트(p) 낮출 수 있었다. 하지만 예상치 못한 시장의 흐름으로 인한 수익성 악화로 재무안정성이 크게 흔들린 상태다. 지난해 말 기준 에코프로비엠의 부채비율은 172.7%로 1년 만에 46%p 상승했다. 같은 기간 28.1% 수준이었던 차입금의존도도 13.7%p 높아진 41.8%가 됐다.

올해 에코프로비엠이 예상하는 CAPEX는 1조2000억원이다. 지난해보다 약 5000억원 많은 금액을 투입하겠다는 계획이다. 현금창출력은 이를 뒷받침하지 못할 가능성이 크다. 추가적인 차입이 불가피하다.

헝가리·캐나다 등 지역에 짓고 있는 공장들이 모두 가동되는 시점인 2026년경이 돼야 현금흐름 개선과 투자금 감소가 일어날 것으로 보인다. 자본확충을 위한 조달활동이 없다면 이 시기까지 재무부담이 이어질 전망이다.

문제는 전기차 시장의 일시적인 수요 둔화로 인한 수익성 저하다. 시장에서는 에코프로비엠의 재무부담이 당분간 이어질 것으로 보고 있다.

◇1년 만에 차입금 두 배로

지난해 말 기준 에코프로비엠의 총차입금은 1조8253억원으로 나타났다. 직전해인 2022년 말 9481억원이었던 에코프로비엠의 총차입금은 1년 만에 92.5% 늘어났다.

양극재 수요 성장세가 주춤한 데다가 판매 가격이 하락하며 양극재 업체들의 현금흐름이 둔화했다. 에코프로비엠도 마찬가지였다. 에코프로비엠의 지난해 상각전영업이익(EBITDA)은 전년 대비 44% 줄어든 2487억원으로 나타났다. 반면 투자금은 크게 늘었다. 지난해 에코프로비엠의 자본적지출(CAPEX)은 7566억원으로 나타났다. 에코프로비엠의 지난해 CAPEX는 별도 법인으로 설립된 이후 가장 많은 금액이 집행됐다.

사업에서 현금흐름이 충분히 발생하지 않는 상황에서 투자를 집행하다 보니 외부 차입이 불가피한 상황이었다. 이에 차입금을 늘려 대응한 것으로 나타났다.

특히 단기차입금 중심으로 차입을 일으켰다. 단기차입금은 총 1조729억원으로 2022년 말(3778억원) 대비 큰 폭으로 늘어났다. 이에 따라 1년 안에 갚아야 하는 단기차입금, 유동성장기부채의 합계는 1조2298억원이다. 총차입금 중 67%를 차지한다.

◇재무부담, 언제쯤 완화될까

에코프로비엠의 부채비율이 급격히 높아진 것은 2021년이다. 2020년 말 71%였던 부채비율이 1년 만에 139.2%로 치솟았다. 설비투자에 대응하기 위해 차입금을 늘린 데다가 사업 확장에 따라 매입채무를 크게 늘린 결과다. 이에 에코프로비엠은 2022년 중 유상증자를 통해 조달에 나서며 재무 안정화에 나섰다.

이를 통해 에코프로비엠은 2022년 부채비율을 직전해 대비 약 12%포인트(p) 낮출 수 있었다. 하지만 예상치 못한 시장의 흐름으로 인한 수익성 악화로 재무안정성이 크게 흔들린 상태다. 지난해 말 기준 에코프로비엠의 부채비율은 172.7%로 1년 만에 46%p 상승했다. 같은 기간 28.1% 수준이었던 차입금의존도도 13.7%p 높아진 41.8%가 됐다.

올해 에코프로비엠이 예상하는 CAPEX는 1조2000억원이다. 지난해보다 약 5000억원 많은 금액을 투입하겠다는 계획이다. 현금창출력은 이를 뒷받침하지 못할 가능성이 크다. 추가적인 차입이 불가피하다.

헝가리·캐나다 등 지역에 짓고 있는 공장들이 모두 가동되는 시점인 2026년경이 돼야 현금흐름 개선과 투자금 감소가 일어날 것으로 보인다. 자본확충을 위한 조달활동이 없다면 이 시기까지 재무부담이 이어질 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사