주담대 꺾인 하나은행, NIM은 10bp 끌어올렸다

⑥조달비용 감소하자 이익 개선 최대폭…대기업으로 여신 확장

편집자주

정부의 가계부채 관리가 한층 강화됐다. 특히 주택담보대출에는 별도 관리목표가 부여됐다. 동시에 생산적 금융 전환이라는 또 다른 숙제도 하달됐다. 은행은 이제 가계 빗장을 자발적으로 잠글 수밖에 없다. 한쪽에서는 부동산으로 흘러가는 자금을 죄고, 다른 쪽에서는 첨단·벤처·지역으로 자금을 돌려야 하는 양면 압박이다. 이미 가계대출은 눈에 띄게 줄고 그 자리를 기업대출이 빠르게 채우고 있다. 정책에 따른 은행권 가계대출 흐름을 점검하고 금융 자금 재배치가 수익성, 건전성 등 은행권 전반의 영업에 어떤 영향을 줄지 짚어본다.

하나은행이 올해 1분기 가계대출을 1년 만에 감소세로 돌렸다. 불과 지난해에는 가계대출 목표치를 넘기지 않기 위해 10월부터 주택담보대출, 전세자금대출 등을 점진적으로 막아가며 연말에는 아예 대출을 틀어쥐었던 하나은행이다. 이와 비교하면 올해는 시작부터 가계대출이 줄어들었다는 점이 이례적이다.

그럼에도 하나은행은 역대급 실적을 올렸다. 1분기 순이자마진(NIM)이 10bp 개선됐다. 5대 시중은행 중 가장 큰 폭의 상승이다. 저금리성 예금을 늘려 조달비용률을 1년 만에 44bp 떨어뜨린 결과다. 또 가계가 빠진 자리에는 대기업 여신을 적극 확대했다. 조달은 저금리 예금으로, 자산은 대기업으로 무게중심을 옮긴 하나은행의 양손 전략은 숫자로 모두 나타났다.

◇연속 증가 마침표…주담대·신용 동반 후퇴

하나금융 1분기 IR자료에 따르면 하나은행 가계대출 잔액은 141조2880억원으로 집계됐다. 지난해 말 141조6470억원과 비교해 3590억원 감소했다. 증감률은 -0.3%다. 5대 시중은행 가운데 감소 폭이 가장 작았다.

세부 항목별로 보면 주담대가 111조8540억원에서 111조6150억원으로 0.2% 줄었다. 신용대출도 18조4880억원에서 18조4120억원으로 0.4% 감소했다.

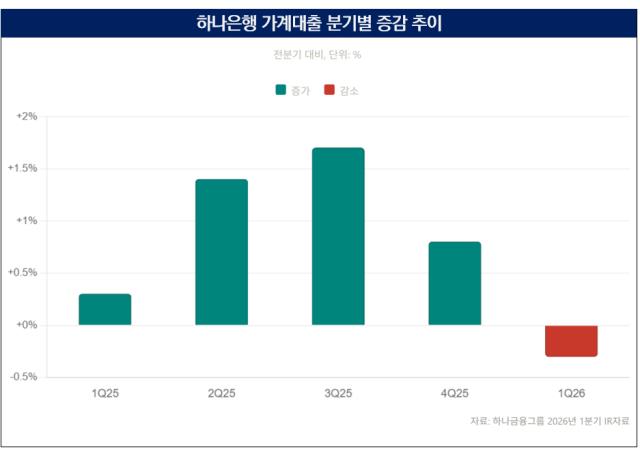

특히 주목할 부분은 분기별 흐름이다. 하나은행 가계대출 분기 성장률은 작년에는 한 번도 마이너스 성장률을 기록한 적 없었다. 작년 2, 3분기에는 각각 1.4%, 1.7%의 성장률을 4분기에는 조절을 이어간 결과 0.8%로 성장률을 맞췄다.

그런데 올해는 첫 분기부터 -0.3%를 기록하며 상승세에 마침표를 찍었다. 연초 제시한 연 증가 목표인 8808억원 대비 분기 달성률도 -175%에 달한다.

◇대기업 여신에 총력 다한 1분기…역대급 실적으로 이어져

올 1분기 하나은행의 변화는 단순 가계대출 축소에서 그치지 않았다. 재무 구조상의 변화도 많이 있었다. 먼저 눈에 띄는 건 조달 포트폴리오 재편이다.

하나은행은 1분기에 핵심저금리성예금을 지난해 말 대비 5.2% 늘렸다. 잔액은 93조8240억원으로 불었다. MMDA도 같은 기간 8.7% 증가해 39조1300억원을 기록했다. 이자 부담이 낮은 자금이 분기 중 그만큼 들어왔다는 의미다.

아이러니한 점은 머니무브 현상으로 인해 정기예금을 이탈한 자금이 많았고 시장성수신도 줄었다는 것이다. 이 기간 정기예금 잔액은 4.5% 줄어든 180조2110억원을, 시장성수신은 40.5% 감소한 12조5330억원을 기록했다. 그럼에도 조달비용 감소, 기업여신 확대로 수익성이 개선된 것이다.

조달 변화는 곧장 비용률에 반영됐다. 하나은행 이자비용률은 2.68%에서 2.24%로 44bp 떨어졌다. 같은 기간 자산수익률은 4.08%에서 3.77%로 31bp 하락했다. 시장금리 인하 흐름에 자산 수익률이 깎였지만 비용률 절감 폭이 그보다 컸다. 그 결과 NIM은 1.48%에서 1.58%로 10bp 상승했다.

아울러 같은 기간 기업대출 잔액은 179조4580억원으로 지난해 말 대비 1.8% 늘었다. 가계가 빠진 3590억원의 약 9배에 달하는 규모로 기업여신을 확대한 셈이다. 분기별 흐름으로 봐도 작년 4분기 -0.5%로 한 차례 꺾였던 기업대출이 올해는 플러스(+) 1.8%로 반등하며 자산 성장의 핵심 동력으로 다시 자리잡았다.

중심은 대기업에 실렸다. 대기업 여신이 31조1230억원으로 전년말 대비 4.9% 증가했다. 중소기업과 SOHO의 증가율은 각각 1.3%, 0.6%에 그쳤다. 자산 확장이 우량 차주에 집중된 모습이다. 부동산 담보 비중이 70%대인 SOHO 확장 속도가 가계와 비슷한 수준에서 묶인 점은 정부의 생산적 금융 기조와도 맞물려 있다고 볼 수 있다.

조달과 자산 양쪽에서 동시에 효율을 끌어낸 결과는 수익성 지표 전반으로 번졌다. 하나은행 1분기 이자이익은 2조1843억원으로 전년 동기 대비 12.8% 증가했다. 수수료이익은 2973억원으로 19.1% 늘었고 일반영업이익은 2조4193억원(+6.8%)을 기록했다.

당기순이익은 1조1042억원으로 전년 동기 대비 11.2% 증가했다. ROE는 12.52%로 지난해 연간 10.80% 대비 큰 폭 개선됐다. 가계 의존도를 낮추면서도 수익성을 끌어올린 1분기 그림이 모든 지표에서 입증된 모습이다.

그럼에도 하나은행은 역대급 실적을 올렸다. 1분기 순이자마진(NIM)이 10bp 개선됐다. 5대 시중은행 중 가장 큰 폭의 상승이다. 저금리성 예금을 늘려 조달비용률을 1년 만에 44bp 떨어뜨린 결과다. 또 가계가 빠진 자리에는 대기업 여신을 적극 확대했다. 조달은 저금리 예금으로, 자산은 대기업으로 무게중심을 옮긴 하나은행의 양손 전략은 숫자로 모두 나타났다.

◇연속 증가 마침표…주담대·신용 동반 후퇴

하나금융 1분기 IR자료에 따르면 하나은행 가계대출 잔액은 141조2880억원으로 집계됐다. 지난해 말 141조6470억원과 비교해 3590억원 감소했다. 증감률은 -0.3%다. 5대 시중은행 가운데 감소 폭이 가장 작았다.

세부 항목별로 보면 주담대가 111조8540억원에서 111조6150억원으로 0.2% 줄었다. 신용대출도 18조4880억원에서 18조4120억원으로 0.4% 감소했다.

특히 주목할 부분은 분기별 흐름이다. 하나은행 가계대출 분기 성장률은 작년에는 한 번도 마이너스 성장률을 기록한 적 없었다. 작년 2, 3분기에는 각각 1.4%, 1.7%의 성장률을 4분기에는 조절을 이어간 결과 0.8%로 성장률을 맞췄다.

그런데 올해는 첫 분기부터 -0.3%를 기록하며 상승세에 마침표를 찍었다. 연초 제시한 연 증가 목표인 8808억원 대비 분기 달성률도 -175%에 달한다.

◇대기업 여신에 총력 다한 1분기…역대급 실적으로 이어져

올 1분기 하나은행의 변화는 단순 가계대출 축소에서 그치지 않았다. 재무 구조상의 변화도 많이 있었다. 먼저 눈에 띄는 건 조달 포트폴리오 재편이다.

하나은행은 1분기에 핵심저금리성예금을 지난해 말 대비 5.2% 늘렸다. 잔액은 93조8240억원으로 불었다. MMDA도 같은 기간 8.7% 증가해 39조1300억원을 기록했다. 이자 부담이 낮은 자금이 분기 중 그만큼 들어왔다는 의미다.

아이러니한 점은 머니무브 현상으로 인해 정기예금을 이탈한 자금이 많았고 시장성수신도 줄었다는 것이다. 이 기간 정기예금 잔액은 4.5% 줄어든 180조2110억원을, 시장성수신은 40.5% 감소한 12조5330억원을 기록했다. 그럼에도 조달비용 감소, 기업여신 확대로 수익성이 개선된 것이다.

조달 변화는 곧장 비용률에 반영됐다. 하나은행 이자비용률은 2.68%에서 2.24%로 44bp 떨어졌다. 같은 기간 자산수익률은 4.08%에서 3.77%로 31bp 하락했다. 시장금리 인하 흐름에 자산 수익률이 깎였지만 비용률 절감 폭이 그보다 컸다. 그 결과 NIM은 1.48%에서 1.58%로 10bp 상승했다.

아울러 같은 기간 기업대출 잔액은 179조4580억원으로 지난해 말 대비 1.8% 늘었다. 가계가 빠진 3590억원의 약 9배에 달하는 규모로 기업여신을 확대한 셈이다. 분기별 흐름으로 봐도 작년 4분기 -0.5%로 한 차례 꺾였던 기업대출이 올해는 플러스(+) 1.8%로 반등하며 자산 성장의 핵심 동력으로 다시 자리잡았다.

중심은 대기업에 실렸다. 대기업 여신이 31조1230억원으로 전년말 대비 4.9% 증가했다. 중소기업과 SOHO의 증가율은 각각 1.3%, 0.6%에 그쳤다. 자산 확장이 우량 차주에 집중된 모습이다. 부동산 담보 비중이 70%대인 SOHO 확장 속도가 가계와 비슷한 수준에서 묶인 점은 정부의 생산적 금융 기조와도 맞물려 있다고 볼 수 있다.

조달과 자산 양쪽에서 동시에 효율을 끌어낸 결과는 수익성 지표 전반으로 번졌다. 하나은행 1분기 이자이익은 2조1843억원으로 전년 동기 대비 12.8% 증가했다. 수수료이익은 2973억원으로 19.1% 늘었고 일반영업이익은 2조4193억원(+6.8%)을 기록했다.

당기순이익은 1조1042억원으로 전년 동기 대비 11.2% 증가했다. ROE는 12.52%로 지난해 연간 10.80% 대비 큰 폭 개선됐다. 가계 의존도를 낮추면서도 수익성을 끌어올린 1분기 그림이 모든 지표에서 입증된 모습이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사