분기·연간 실적 발표 때마다 투자자들의 최대 관심사는 기업이 발표하는 배당정책이다. 유보 이익을 투자와 배당에 어떤 비중으로 안배할지 결정하는 건 최고재무책임자(CFO)의 핵심 업무다. 기업마다 현금 사정과 주주 환원 정책이 다르기에 재원 마련 방안과 지급 방식도 각양각색이다. 주요 기업들이 수립한 배당정책과 이행 현황을 살펴본다.

DL그룹의 차상위회사이자 중간지주사격인 DL이 작년 순이익 급감에도 이익 대비 전보다 많은 배당을 풀기로 했다. 2021년 초 밝혔던 3개년 배당성향 가이던스에 비하면 높은 수치다. 다만 DL이 직접 제공한 배당성향 가이던스를 비롯해 실제 기록 중인 배당성향이 코스피 상장사 평균보다 훨씬 하회한다는 한계를 벗어나지 못하고 있다.

DL은 23일 금융감독원 전자공시시스템을 통해 보통주 1주당 1000원, 우선주 1주당 1050원의 배당금을 지급하겠다고 밝혔다. 배당금총액은 226억9900만원이다. 시가배당률은 보통주는 1.6%, 우선주는 2.9%다.

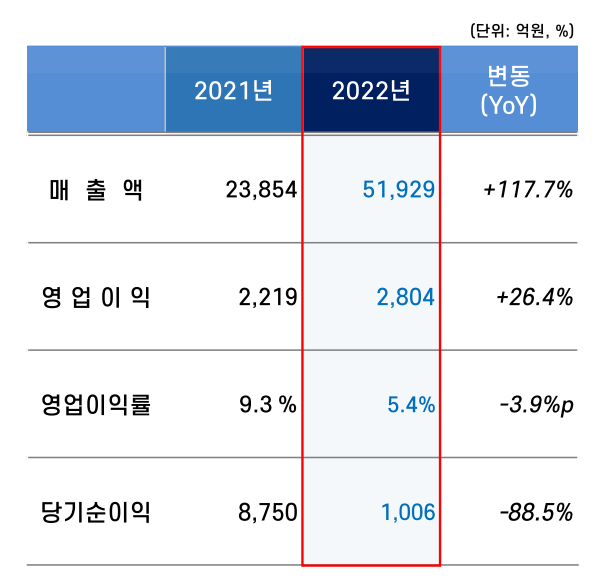

최근 DL이 발표한 작년 연간 실적에 따르면 연결 기준 2022년 당기순이익은 1006억원이다. 2021년 8750억원보다 88.5% 줄었다. 주요 자회사인 여천NCC에서 1520억원의 지분법손실이 발생하는 등 주력 사업인 석유화학 사업의 시황 부진의 여파가 있었다.

△ 출처: DL

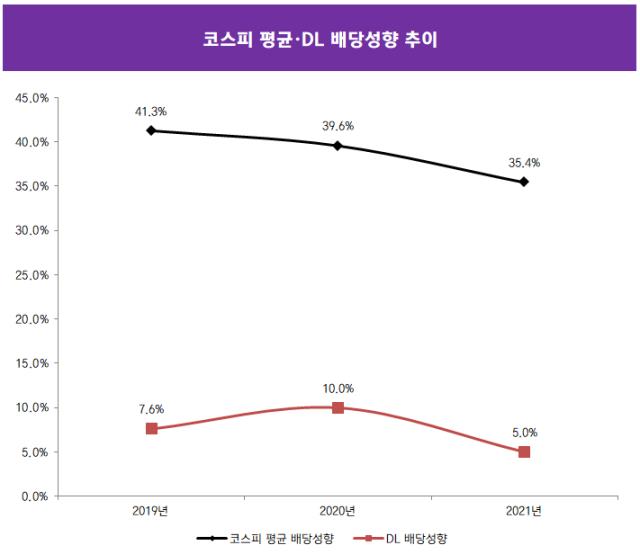

연결 기준 순이익을 기준으로 계산한 DL의 작년 배당성향은 22.6%다. DL이 제시한 배당 가이던스 배당성향보다 높은 수준이다. DL은 2021년 2월 말 공시를 통해 3개년 동안 중단영업이익을 제외한 지배주주순이익의 10% 수준을 주주에게 환원하겠다고 밝혔다.

DL이 밝힌 작년 중단영업이익은 '0원'이다. 또 지배주주순이익은 전체 순이익보다 적기 때문에 지배주주순이익으로 계산한 DL의 작년 배당성향은 22.6%보다 높을 가능성이 크다. 자회사 부진 등으로 순이익은 줄었지만 수익 대비 배당의 비중은 높아진 셈이다.

그럼에도 코스피 상장 기업들 중 DL의 배당은 미흡한 수준이다. 주주 및 투자자들의 투자 불확실성을 제거하기 위해 가이던스를 제공했으나 가이던스 상 제공된 배당성향(10%) 자체가 코스피 상장 평균 배당성향 대비 턱없이 낮은 수준이다.

작년 4월 한국거래소가 발표한 '최근 5년간 현금배당 법인의 시가배당률, 배당성향 및 주가등락률 현황' 보고서에 따르면 2021년 코스피 평균 배당성향은 35.41%다. 2020년에는 39.55%, 2019년에는 41.25%였다. DL이 제시한 3개년 배당성향보다 훨씬 높은 수준이다. 2020년 대림산업이 분할 과정을 거쳐 DL로 재탄생하면서 내걸었던 '주주가치 제고 및 주주이익 극대화'와는 거리가 멀다는 지적이 나온다.

재계 관계자는 "DL은 분할 이전 대림산업 시절 때부터 비교적 낮은 배당성향을 기록해왔던 기업"이라고 말했다. 분할 이전인 2019년 대림산업의 배당성향은 7.6% 수준이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >