'수익성 위축' GS그룹…돌파구는 '운전자본 조절'

[종합/재무온도계]⑮8개사 EBITDA 1년새 10조→6조 급감, NCF 5조 '5년래 최대'

편집자주

기업은 숫자로 말한다. 매출과 영업이익 기반의 영업활동과 유·무형자산 처분과 매입의 투자활동, 차입과 상환, 배당 등 재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업 집단이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 분석했다. 숫자들을 통해 기업집단 내 주목해야 할 개별 기업들을 가려보고 기업집단의 재무 현황을 살펴본다. 이를 넘어 숫자를 기반으로 기업집단과 기업집단 간의 비교도 실시해봤다.

파이낸셜 인덱스(Financial Index)란?

[종합]

⑮그룹 재무 온도계

개별기업이 아닌 그룹 전체의 재무지표를 총체적으로 살펴본다. 주요 계열사들의 재무상태표와 손익계산서, 현금흐름 등을 합산해서 분석하는 방식이다. GS그룹의 경우 GS(별도), GS리테일, GS건설, GS글로벌 등 4개 상장사와 분기보고서를 제출하는 GS에너지, GS칼텍스, GS이앤알, GS EPS 등 비상장사 4곳의 지표를 더했다.

2023년 GS그룹은 전반적으로 수익성이 위축됐다. 상각전영업이익(EBITDA) 합산액이 1년새 10조원대에서 6조원으로 36% 줄었다. 본업 현금창출력이 저하되자 GS그룹은 운전자본 조절에 집중했다. 3조원대였던 영업활동현금흐름(NCF) 순유입분이 5조원을 웃돌며 2018년 이래 최대 규모를 시현했다.

GS그룹은 차입금 감축에도 주력했다. 지난해 9월 말 기준 총차입금이 1년 전보다 1조원 줄어든 23조원을 기록했다. 하지만 단기성차입 비중이 36%로 3년새 13%포인트 상승하며 '차입구조 단기화'가 심화되는 모양새다.

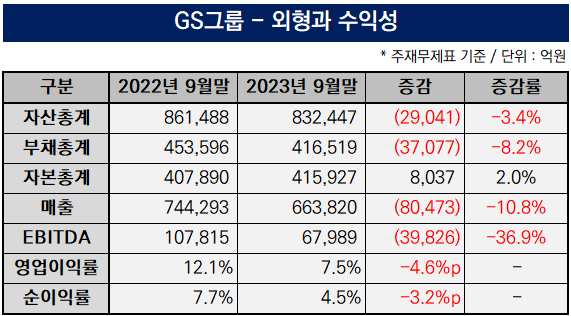

THE CFO 집계에 따르면 지난해 9월 말 GS그룹은 2022년 3분기 말과 견줘 총자산이 감소했다. 86조1488억원에서 83조2447억원으로 2조9041억원(3.4%) 줄었다. 부채총계가 1년새 3조7077억원(8.2%) 감소한 영향이다. 같은 기간 자기자본은 8037억원(2%) 불어난 41조5927억원으로 나타났다.

3분기 누적 매출 역시 전년 동기대비 감소했다. 74조4293억원에서 66조3820억원으로 8조473억원(10.8%) 줄었다. GS칼텍스가 7조9020억원(18%) 급감한 35조9248억원을 기록하고 GS에너지도 4조7302억원으로 1조1560억원(19.6%) 감소하는 등 에너지·발전 부문 계열사들의 부진이 두드러졌다.

실적 위축과 맞물려 수익성이 둔화됐다. 상각전영업이익(EBITDA)이 3조9826억원(36.9%) 줄어든 6조7989억원을 시현했다. 영업이익률은 12.1%에서 7.5%로 4.6%포인트(p), 순이익률은 7.7%에서 4.5%로 3.2%포인트 각각 낮아졌다.

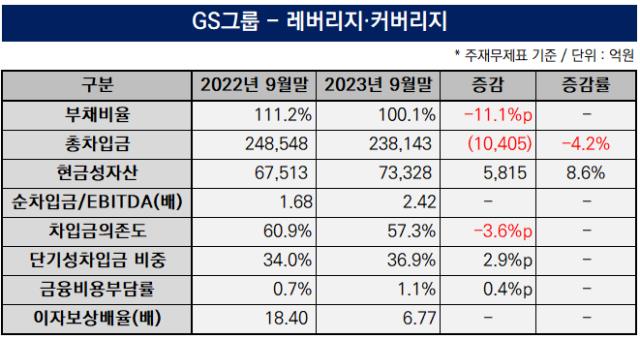

레버리지 지표를 살피면 GS그룹 주요 계열사 8곳의 부채비율 합산치는 100.1%로 2022년 9월 말 111.2%보다 11.1%포인트 떨어졌다. 2019년 말 100%를 넘어선 이래 2021년 말에는 111.5%까지 치솟았지만 이후 하락하는 양상이다.

2020년 말 66.8%까지 상승했던 차입금의존도 역시 계속 내려갔고 지난해 3분기 말에는 57.3%로 나타났다. 2022년 9월 말 60.9% 대비 3.6%포인트 낮은 수치다. 총차입금은 2023년 9월 말 23조8143억원을 기록했는데 1년 전 24조8548억원보다 1조405억원(4.2%) 감소했다.

주요 계열사들이 '빚 갚기'에 주력하면서 순조달액이 마이너스(-) 1조1466억원으로 집계됐다. 신규차입·유상증자 등으로 조달한 금액보다 상환한 자금이 1조원가량 더 많다는 의미다. GS그룹 계열사들은 2023년 1~9월 12조1746억원을 새로 확보하고 13조3212억원을 갚았다.

빚의 덩치는 줄었지만 차입구조의 '단기화'가 심화되는 모양새다. 전체 차입금에서 만기가 1년 이내인 잔액이 차지하는 비율이 36.9%로 1년새 2.9%포인트 상승했다. 2020년 말 23.1%와 견줘보면 3년 만에 단기성차입금 비중이 13.8%포인트 올랐다. 순차입금/EBITDA 지표도 1.68배에서 2.42배로 달라지며 현금창출력 대비 차입부담이 커졌다.

단기성차입 비중 상승과 수익성 악화가 복합 작용하면서 이자부담이 한층 가중됐다. 매출 대비 이자비용 수준을 드러내는 금융비용부담률은 0.7%에서 1.1%로 0.4%포인트 상향했다. 영업이익을 이자비용으로 나눠 산출한 값인 이자보상배율도 18.4배에서 6.77배로 급격히 축소됐다.

8개 주요 계열사들이 보유한 현금성자산은 5815억원(8.6%) 늘어난 7조3328억원으로 집계됐다. 특히 GS건설의 여윳돈 증가가 두드러졌다. 2조8335억원에서 3조2610억원으로 4275억원(15.1%) 불어났다. 작년 상반기에 인천 검단신도시 공사장 사고 여파로 영업손실을 겪자 위기 타개책으로 회사채, 외화 변동금리부채권(FRN) 발행 등 활발한 조달 활동을 수행했기 때문이다.

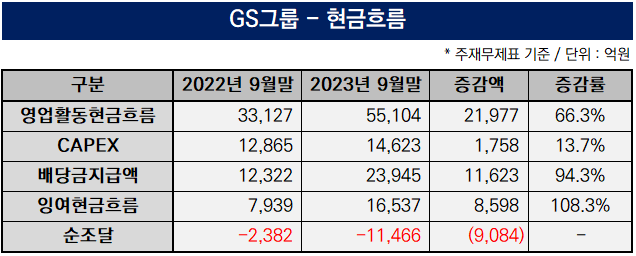

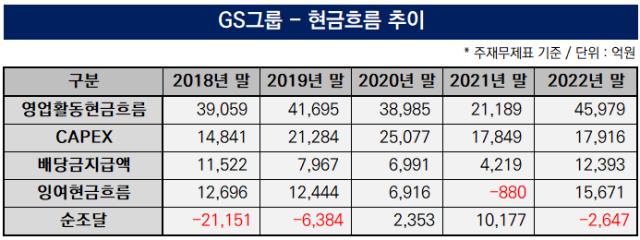

현금흐름을 살피면 주요 계열사 8곳의 합산 영업활동현금흐름은 3조3127억원에서 5조5104억원으로 2조1977억원(66.3%) 늘었다. 2018년 이래 최대 규모의 순유입분을 시현했다. 본업의 현금창출력이 저하되자 매출채권 회수, 재고자산 축소 등으로 운전자본 부담을 완화하는 기조를 구사한 점이 주효했다.

자본적지출(CAPEX)이 1758억원(13.7%) 불어난 1조4623억원, 배당금 지급 합산액이 1조1623억원(94.3%) 증가한 2조3945억원으로 집계됐다. 잉여현금흐름도 7939억원에서 1조6537억원으로 8598억원(108.3%) 급증했다. 영업활동현금흐름 순유입분 증대가 CAPEX와 배당금 지급액을 압도한 덕분이다.

[종합]

⑮그룹 재무 온도계

개별기업이 아닌 그룹 전체의 재무지표를 총체적으로 살펴본다. 주요 계열사들의 재무상태표와 손익계산서, 현금흐름 등을 합산해서 분석하는 방식이다. GS그룹의 경우 GS(별도), GS리테일, GS건설, GS글로벌 등 4개 상장사와 분기보고서를 제출하는 GS에너지, GS칼텍스, GS이앤알, GS EPS 등 비상장사 4곳의 지표를 더했다.

2023년 GS그룹은 전반적으로 수익성이 위축됐다. 상각전영업이익(EBITDA) 합산액이 1년새 10조원대에서 6조원으로 36% 줄었다. 본업 현금창출력이 저하되자 GS그룹은 운전자본 조절에 집중했다. 3조원대였던 영업활동현금흐름(NCF) 순유입분이 5조원을 웃돌며 2018년 이래 최대 규모를 시현했다.

GS그룹은 차입금 감축에도 주력했다. 지난해 9월 말 기준 총차입금이 1년 전보다 1조원 줄어든 23조원을 기록했다. 하지만 단기성차입 비중이 36%로 3년새 13%포인트 상승하며 '차입구조 단기화'가 심화되는 모양새다.

THE CFO 집계에 따르면 지난해 9월 말 GS그룹은 2022년 3분기 말과 견줘 총자산이 감소했다. 86조1488억원에서 83조2447억원으로 2조9041억원(3.4%) 줄었다. 부채총계가 1년새 3조7077억원(8.2%) 감소한 영향이다. 같은 기간 자기자본은 8037억원(2%) 불어난 41조5927억원으로 나타났다.

3분기 누적 매출 역시 전년 동기대비 감소했다. 74조4293억원에서 66조3820억원으로 8조473억원(10.8%) 줄었다. GS칼텍스가 7조9020억원(18%) 급감한 35조9248억원을 기록하고 GS에너지도 4조7302억원으로 1조1560억원(19.6%) 감소하는 등 에너지·발전 부문 계열사들의 부진이 두드러졌다.

실적 위축과 맞물려 수익성이 둔화됐다. 상각전영업이익(EBITDA)이 3조9826억원(36.9%) 줄어든 6조7989억원을 시현했다. 영업이익률은 12.1%에서 7.5%로 4.6%포인트(p), 순이익률은 7.7%에서 4.5%로 3.2%포인트 각각 낮아졌다.

레버리지 지표를 살피면 GS그룹 주요 계열사 8곳의 부채비율 합산치는 100.1%로 2022년 9월 말 111.2%보다 11.1%포인트 떨어졌다. 2019년 말 100%를 넘어선 이래 2021년 말에는 111.5%까지 치솟았지만 이후 하락하는 양상이다.

2020년 말 66.8%까지 상승했던 차입금의존도 역시 계속 내려갔고 지난해 3분기 말에는 57.3%로 나타났다. 2022년 9월 말 60.9% 대비 3.6%포인트 낮은 수치다. 총차입금은 2023년 9월 말 23조8143억원을 기록했는데 1년 전 24조8548억원보다 1조405억원(4.2%) 감소했다.

주요 계열사들이 '빚 갚기'에 주력하면서 순조달액이 마이너스(-) 1조1466억원으로 집계됐다. 신규차입·유상증자 등으로 조달한 금액보다 상환한 자금이 1조원가량 더 많다는 의미다. GS그룹 계열사들은 2023년 1~9월 12조1746억원을 새로 확보하고 13조3212억원을 갚았다.

빚의 덩치는 줄었지만 차입구조의 '단기화'가 심화되는 모양새다. 전체 차입금에서 만기가 1년 이내인 잔액이 차지하는 비율이 36.9%로 1년새 2.9%포인트 상승했다. 2020년 말 23.1%와 견줘보면 3년 만에 단기성차입금 비중이 13.8%포인트 올랐다. 순차입금/EBITDA 지표도 1.68배에서 2.42배로 달라지며 현금창출력 대비 차입부담이 커졌다.

단기성차입 비중 상승과 수익성 악화가 복합 작용하면서 이자부담이 한층 가중됐다. 매출 대비 이자비용 수준을 드러내는 금융비용부담률은 0.7%에서 1.1%로 0.4%포인트 상향했다. 영업이익을 이자비용으로 나눠 산출한 값인 이자보상배율도 18.4배에서 6.77배로 급격히 축소됐다.

8개 주요 계열사들이 보유한 현금성자산은 5815억원(8.6%) 늘어난 7조3328억원으로 집계됐다. 특히 GS건설의 여윳돈 증가가 두드러졌다. 2조8335억원에서 3조2610억원으로 4275억원(15.1%) 불어났다. 작년 상반기에 인천 검단신도시 공사장 사고 여파로 영업손실을 겪자 위기 타개책으로 회사채, 외화 변동금리부채권(FRN) 발행 등 활발한 조달 활동을 수행했기 때문이다.

현금흐름을 살피면 주요 계열사 8곳의 합산 영업활동현금흐름은 3조3127억원에서 5조5104억원으로 2조1977억원(66.3%) 늘었다. 2018년 이래 최대 규모의 순유입분을 시현했다. 본업의 현금창출력이 저하되자 매출채권 회수, 재고자산 축소 등으로 운전자본 부담을 완화하는 기조를 구사한 점이 주효했다.

자본적지출(CAPEX)이 1758억원(13.7%) 불어난 1조4623억원, 배당금 지급 합산액이 1조1623억원(94.3%) 증가한 2조3945억원으로 집계됐다. 잉여현금흐름도 7939억원에서 1조6537억원으로 8598억원(108.3%) 급증했다. 영업활동현금흐름 순유입분 증대가 CAPEX와 배당금 지급액을 압도한 덕분이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

Financial Index - GS그룹

- 외형과 수익성

- 1'70%' 불어난 ㈜GS, 역성장한 GS칼텍스

- 2영업비용 부담 무거워진 'GS건설'

- 3'압도적 수익성' ㈜GS…GS건설, 순이익률 음전환

- 4'매입채무 축소' GS칼텍스, 총부채 4조 줄었다

- 레버리지·커버리지

- 5'상환기조' 이앤알·글로벌, 1년새 부채비율 '80%p' 하락

- 6차입금 9000억 불어난 GS건설 '증가폭 최대'

- 7현금창출력 '5조→2조' GS칼텍스, 커진 빚 부담

- 8이자보상배율 '1배 미만'으로 바뀐 GS건설

- 9단기차입 비중 70% 웃도는 GS글로벌

관련기사