현금흐름 개선 결실…순조달 규모는 급증

[종합/재무온도계]⑮NCF 3조 웃돌아…FCF 8000억, 2016년 이후 첫 '순유입'

편집자주

기업은 숫자로 말한다. 매출과 영업이익 기반의 영업활동과 유·무형자산 처분과 매입의 투자활동, 차입과 상환, 배당 등 재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업 집단이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 분석했다. 숫자들을 통해 기업집단 내 주목해야 할 개별 기업들을 가려보고 기업집단의 재무 현황을 살펴본다. 이를 넘어 숫자를 기반으로 기업집단과 기업집단 간의 비교도 실시해봤다.

파이낸셜 인덱스(Financial Index)란?

[종합]

⑮그룹 재무 온도계

개별기업이 아닌 그룹 전체의 재무지표를 총체적으로 살펴본다. 주요 계열사들의 재무상태표와 손익계산서, 현금흐름 등을 합산해서 분석하는 방식이다. HD현대그룹의 경우 HD현대(별도), HD한국조선해양(별도), HD현대중공업, 현대미포조선, HD현대에너지솔루션, HD현대일렉트릭, HD현대건설기계, HD현대인프라코어 등 8개 상장사와 사업·분기보고서를 제출하는 현대삼호중공업, HD현대오일뱅크 등 비상장사 2곳의 지표를 더했다.

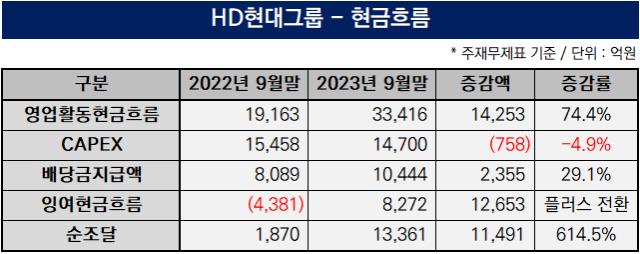

2023년 HD현대그룹은 '현금흐름 개선'이라는 결실을 맺었다. 조선업 경기 회복에 힘입어 영업활동현금흐름(NCF)이 3조원을 웃돌았고 최근 5년을 통틀어 가장 많은 규모로 나타났다. 잉여현금흐름(FCF)은 8000억원을 기록하며 2016년 이후 처음으로 '순유입'을 실현했다.

순조달 규모는 급격히 증가했다. 2000억원에서 1조3000억원으로 1년새 7배 이상 불어났다. 정유사 HD현대오일뱅크가 유가 하락으로 실적 부진을 겪으며 차입, 회사채 발행이 한층 잦아진 영향을 받았다.

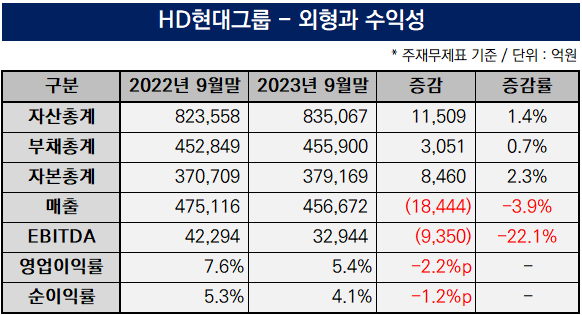

THE CFO 집계 결과 지난해 3분기 말 HD현대그룹은 2022년 9월 말과 비교해 총자산이 늘었다. 82조3558억원에서 83조5067억원으로 1조1509억원(1.4%) 증가했다. 자기자본이 1년새 8460억원(2.3%) 불어났다. 총부채는 3051억원(0.7%) 많아진 45조5900억원으로 나타났다.

2023년 3분기 누적 매출은 45조6672억원으로 전년동기 47조5116억원 대비 1조8444억원(3.9%) 줄었다. HD현대오일뱅크가 유가 정제마진 하락 여파로 6조1318억원(23.3%) 급감한 20조1947억원을 시현했다. 반면 HD현대중공업은 2조1796억원(34.2%) 늘어난 8조5508억원, 현대삼호중공업도 9476억원(28.6%) 증가한 4조2622억원을 기록하는 등 조선부문 계열사들의 선전이 돋보였다.

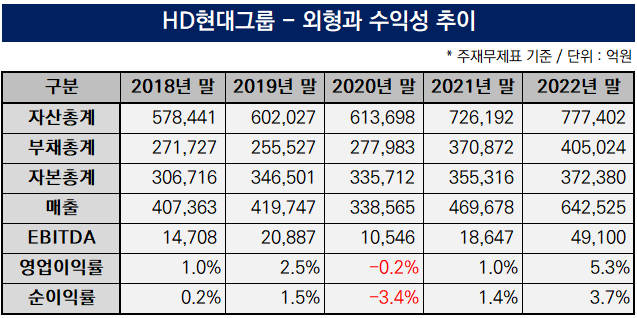

지난해 HD현대그룹 계열사들의 상각전영업이익(EBITDA) 합산액은 9350억원(22.1%) 감소한 3조2944억원으로 나타났다. 영업이익률은 7.6%에서 5.4%로 2.2%포인트, 순이익률은 5.3%에서 4.1%로 1.2%포인트 떨어졌다. 다만 2018년 이래 최근 5년간 연간 수치와 견줘보면 높은 수준이다.

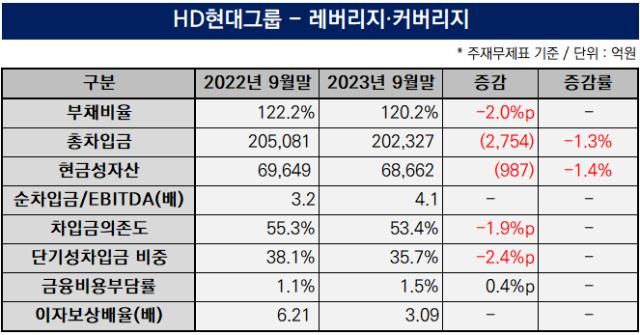

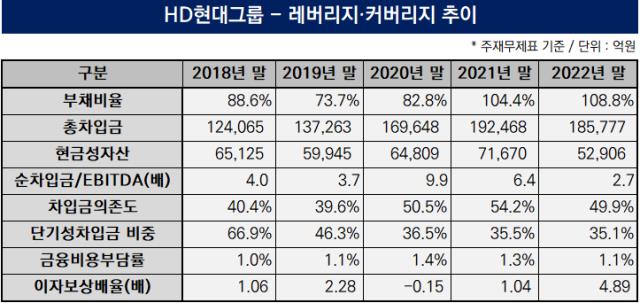

레버리지 지표 가운데 부채비율 합산치는 120.2%로 2022년 3분기 말 122.2%보다 2%포인트 낮아졌다. 2019년 말 73.7%에 그쳤으나 2021년 말에는 100%선을 넘어섰다. 그동안 부채비율이 상승세를 이어온 배경으로 HD현대중공업, 현대삼호중공업, 현대미포조선 등 '조선 3사'의 수주 선수금(계약부채) 증대가 거론된다.

총차입금은 2022년 말 18조5777억원에서 지난해 3분기 말 20조2327억원으로 9개월새 1조6550억원(8.9%) 불어났다. 같은 기간 차입금의존도 역시 49.9%에서 53.4%로 3.5%포인트 상승했다. HD현대오일뱅크, HD현대중공업 등 주요 계열사들이 외부에서 자금을 빌리는데 주력하며 순조달액 급증으로 이어졌다.

작년 9개월간 순조달 규모는 1조3361억원으로 나타났다. 금융권 차입과 회사채 발행 등으로 얻은 자금이 갚은 금액보다 1조원 이상 많았다는 의미다. 2022년 1~9월 1870억원과 비교해 7배 넘게 많아졌다. HD현대그룹 계열사들은 2023년 1~3분기에 17조5818억원을 외부에서 확보하고 16조2457억원을 상환했다.

조달금리 상승 여파로 이자 부담은 무거워졌다. 이자비용이 2022년 9월 말 5073억원에서 지난해 3분기 말 6778억원으로 1705억원(33.6%) 급증했다. 매출 대비 이자비용 수준을 나타내는 금융비용부담률도 1.1%에서 1.5%로 1년새 0.4%포인트 올랐다. 2018년 이래 가장 높은 수준이다. 영업이익을 이자비용으로 나눠 계산한 이자보상배율 역시 6.21배에서 3.09배로 축소됐다.

계열사들이 보유한 현금성자산은 6조8662억원으로 집계됐다. 2022년 말 5조2906억원과 견줘보면 9개월 만에 1조5756억원(29.8%) 불어났다. 현대삼호중공업의 기여가 단연 두드러졌다. 4085억원에서 1조8367억원으로 4배 넘게 늘었다. 부가가치가 상대적으로 높은 선박 수주에 집중하면서 현금창출력이 대폭 신장한 점이 주효했다.

지난해 3분기 누적 현대삼호중공업의 영업활동현금흐름(NCF)은 2조4861억원으로 2022년 1~9월 2013억원보다 12배 이상 많아졌다. 그룹 합산 영업활동현금흐름(NCF)을 개선하는 데도 주효했다. 지난해 1~9월 주요 계열사 10곳의 NCF는 3조3416억원으로 2022년 같은 기간 1조9163억원 대비 1조4253억원(74.4%) 늘었다.

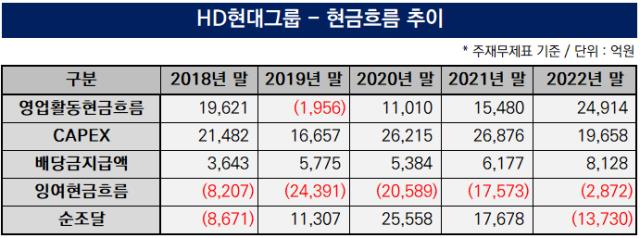

NCF 증대는 잉여현금흐름(FCF)을 2016년 이후 7년 만에 양전환하는 동력으로 작용했다. 2022년 1~9월 4381억원 순유출을 시현했으나 지난해 8272억원 순유입으로 달라졌다. 배당금 지급 합산액은 2355억원(29.1%) 늘어난 1조444억원으로 집계됐다. 2018년 3643억원, 2020년 5384억원, 2022년 8128억원 등 꾸준히 증가하는 양상을 보였다.

[종합]

⑮그룹 재무 온도계

개별기업이 아닌 그룹 전체의 재무지표를 총체적으로 살펴본다. 주요 계열사들의 재무상태표와 손익계산서, 현금흐름 등을 합산해서 분석하는 방식이다. HD현대그룹의 경우 HD현대(별도), HD한국조선해양(별도), HD현대중공업, 현대미포조선, HD현대에너지솔루션, HD현대일렉트릭, HD현대건설기계, HD현대인프라코어 등 8개 상장사와 사업·분기보고서를 제출하는 현대삼호중공업, HD현대오일뱅크 등 비상장사 2곳의 지표를 더했다.

2023년 HD현대그룹은 '현금흐름 개선'이라는 결실을 맺었다. 조선업 경기 회복에 힘입어 영업활동현금흐름(NCF)이 3조원을 웃돌았고 최근 5년을 통틀어 가장 많은 규모로 나타났다. 잉여현금흐름(FCF)은 8000억원을 기록하며 2016년 이후 처음으로 '순유입'을 실현했다.

순조달 규모는 급격히 증가했다. 2000억원에서 1조3000억원으로 1년새 7배 이상 불어났다. 정유사 HD현대오일뱅크가 유가 하락으로 실적 부진을 겪으며 차입, 회사채 발행이 한층 잦아진 영향을 받았다.

THE CFO 집계 결과 지난해 3분기 말 HD현대그룹은 2022년 9월 말과 비교해 총자산이 늘었다. 82조3558억원에서 83조5067억원으로 1조1509억원(1.4%) 증가했다. 자기자본이 1년새 8460억원(2.3%) 불어났다. 총부채는 3051억원(0.7%) 많아진 45조5900억원으로 나타났다.

2023년 3분기 누적 매출은 45조6672억원으로 전년동기 47조5116억원 대비 1조8444억원(3.9%) 줄었다. HD현대오일뱅크가 유가 정제마진 하락 여파로 6조1318억원(23.3%) 급감한 20조1947억원을 시현했다. 반면 HD현대중공업은 2조1796억원(34.2%) 늘어난 8조5508억원, 현대삼호중공업도 9476억원(28.6%) 증가한 4조2622억원을 기록하는 등 조선부문 계열사들의 선전이 돋보였다.

지난해 HD현대그룹 계열사들의 상각전영업이익(EBITDA) 합산액은 9350억원(22.1%) 감소한 3조2944억원으로 나타났다. 영업이익률은 7.6%에서 5.4%로 2.2%포인트, 순이익률은 5.3%에서 4.1%로 1.2%포인트 떨어졌다. 다만 2018년 이래 최근 5년간 연간 수치와 견줘보면 높은 수준이다.

레버리지 지표 가운데 부채비율 합산치는 120.2%로 2022년 3분기 말 122.2%보다 2%포인트 낮아졌다. 2019년 말 73.7%에 그쳤으나 2021년 말에는 100%선을 넘어섰다. 그동안 부채비율이 상승세를 이어온 배경으로 HD현대중공업, 현대삼호중공업, 현대미포조선 등 '조선 3사'의 수주 선수금(계약부채) 증대가 거론된다.

총차입금은 2022년 말 18조5777억원에서 지난해 3분기 말 20조2327억원으로 9개월새 1조6550억원(8.9%) 불어났다. 같은 기간 차입금의존도 역시 49.9%에서 53.4%로 3.5%포인트 상승했다. HD현대오일뱅크, HD현대중공업 등 주요 계열사들이 외부에서 자금을 빌리는데 주력하며 순조달액 급증으로 이어졌다.

작년 9개월간 순조달 규모는 1조3361억원으로 나타났다. 금융권 차입과 회사채 발행 등으로 얻은 자금이 갚은 금액보다 1조원 이상 많았다는 의미다. 2022년 1~9월 1870억원과 비교해 7배 넘게 많아졌다. HD현대그룹 계열사들은 2023년 1~3분기에 17조5818억원을 외부에서 확보하고 16조2457억원을 상환했다.

조달금리 상승 여파로 이자 부담은 무거워졌다. 이자비용이 2022년 9월 말 5073억원에서 지난해 3분기 말 6778억원으로 1705억원(33.6%) 급증했다. 매출 대비 이자비용 수준을 나타내는 금융비용부담률도 1.1%에서 1.5%로 1년새 0.4%포인트 올랐다. 2018년 이래 가장 높은 수준이다. 영업이익을 이자비용으로 나눠 계산한 이자보상배율 역시 6.21배에서 3.09배로 축소됐다.

계열사들이 보유한 현금성자산은 6조8662억원으로 집계됐다. 2022년 말 5조2906억원과 견줘보면 9개월 만에 1조5756억원(29.8%) 불어났다. 현대삼호중공업의 기여가 단연 두드러졌다. 4085억원에서 1조8367억원으로 4배 넘게 늘었다. 부가가치가 상대적으로 높은 선박 수주에 집중하면서 현금창출력이 대폭 신장한 점이 주효했다.

지난해 3분기 누적 현대삼호중공업의 영업활동현금흐름(NCF)은 2조4861억원으로 2022년 1~9월 2013억원보다 12배 이상 많아졌다. 그룹 합산 영업활동현금흐름(NCF)을 개선하는 데도 주효했다. 지난해 1~9월 주요 계열사 10곳의 NCF는 3조3416억원으로 2022년 같은 기간 1조9163억원 대비 1조4253억원(74.4%) 늘었다.

NCF 증대는 잉여현금흐름(FCF)을 2016년 이후 7년 만에 양전환하는 동력으로 작용했다. 2022년 1~9월 4381억원 순유출을 시현했으나 지난해 8272억원 순유입으로 달라졌다. 배당금 지급 합산액은 2355억원(29.1%) 늘어난 1조444억원으로 집계됐다. 2018년 3643억원, 2020년 5384억원, 2022년 8128억원 등 꾸준히 증가하는 양상을 보였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

Financial Index - HD현대그룹

- 외형과 수익성

- 1순항하는 조선3사…오일뱅크는 '역성장'

- 2HD현대오일뱅크, 영업비용 부담률 상승폭 '최대'

- 3수익성 개선세 돋보인 현대삼호중공업

- 4'자산 3조' 눈앞에 둔 HD현대일렉트릭

- 레버리지·커버리지

- 5'상환기조' HD현대인프라코어, 부채비율 '최대폭 하락'

- 6차입금 1.3조 줄인 현대삼호중공업 '감소율 최고'

- 7현대오일뱅크, 현금창출력 대비 빚부담 가중 '2→7배'

- 8HD현대오일뱅크, 이자보상배율 '12→2배' 급락

- 9HD현대일렉트릭, 단기차입 비중 '하락폭 최대'

관련기사