'상환기조' HD현대인프라코어, 부채비율 '최대폭 하락'

[레버리지·커버리지/부채비율]⑤1년새 210→156%…'수주 선수금 반영' 현대중공업, 상승폭 최대

편집자주

기업은 숫자로 말한다. 매출과 영업이익 기반의 영업활동과 유·무형자산 처분과 매입의 투자활동, 차입과 상환, 배당 등 재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업 집단이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 분석했다. 숫자들을 통해 기업집단 내 주목해야 할 개별 기업들을 가려보고 기업집단의 재무 현황을 살펴본다. 이를 넘어 숫자를 기반으로 기업집단과 기업집단 간의 비교도 실시해봤다.

파이낸셜 인덱스(Financial Index)란?

[레버리지·커버리지]

⑤부채비율

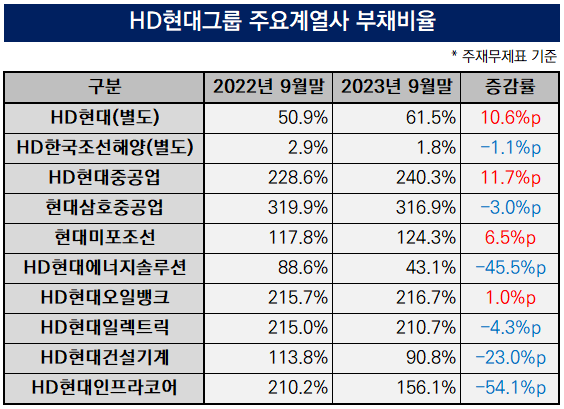

부채비율은 자기자본 규모 대비 총부채의 비중을 뜻한다. 타인자본에 대한 의존도와 재무 안전성을 가늠할 수 있는 대표적 지표다. 업종마다 다르지만 통상 100% 이하면 매우 안전, 200%를 넘으면 위험하고 간주하고 있다. HD현대그룹의 부채비율 등락 추이를 계열사별로 살펴본다.

HD현대인프라코어의 부채비율이 1년새 50%포인트 넘게 내려갔다. 계열사 가운데 최대폭으로 하락했다. 상환 기조를 채택하고 차입금을 줄이는데 집중했기 때문이다. 반면 HD현대중공업은 부채비율 상승폭이 가장 컸다. 선박 건조 수주 호황과 맞물려 선수금을 거액 반영한 영향이다.

HD현대그룹 주요 계열사로 10개 기업을 살폈다. △HD현대 △HD한국조선해양 △HD현대중공업 △현대미포조선 △HD현대에너지솔루션 △HD현대일렉트릭 △HD현대건설기계 △HD현대인프라코어 등 8개 상장사, 사업보고서 제출 의무를 갖춘 △현대삼호중공업 △HD현대오일뱅크 등 비상장사 2곳의 주재무제표를 기준으로 삼았다. 지주회사 HD현대와 조선부문 중간지주사 HD한국조선해양에 대해서는 별도 재무제표를 토대로 분석했다.

THE CFO 집계 결과 2023년 9월 말 기준으로 1년 전과 견줘 부채비율이 가장 많이 내려간 기업은 HD현대인프라코어다. 2022년 3분기 말 210.2% 대비 54.1%포인트 하락한 156.1%를 기록했다. 총부채가 4638억원(13.8%) 줄어든 2조9016억원, 자기자본이 2576억원(16.1%) 늘어난 1조8585억원으로 나타났다.

HD현대인프라코어의 부채비율은 HD현대그룹으로 편입된 2021년 말 249.1%를 시현했으나 이후 꾸준히 내려가는 양상이다. 부채비율이 급격히 하락한 건 '빚 상환'에 방점을 찍은 재무정책과 맞물렸다. 전체 차입금은 2022년 9월 말 1조8915억원에서 지난해 3분기 말 1조5435억원으로 3480억원(18.4%) 줄었다.

태양광 모듈 제조에 특화된 계열사 HD현대에너지솔루션의 부채비율 역시 88.6%에서 43.1%로 45.5%포인트 낮아졌다. 웨이퍼 등 원재료를 외상으로 사들이며 발생한 매입채무가 급감한 점이 결정적 배경으로 작용했다. 지난해 9월 말 미지급금 등 매입채무는 755억원으로 1년새 1491억원(66.4%) 줄었다.

계열사를 통틀어 부채비율이 가장 낮은 회사는 조선부문 중간지주사 HD한국조선해양(별도)이다. 1.8%로 나타났는데 2019년 6월 현대중공업의 물적분할을 계기로 출범한 이래 최저 수준이다. 2019년 말 3.8%를 시현한 이래 2021년 말 3.1%, 2022년 9월 말 2.9% 등으로 계속 낮아졌다.

HD한국조선해양의 자기자본은 작년 9월 말 기준으로 11조5300억원, 총부채는 2020억원이다. 자본총계에서는 이익잉여금이 17조209억원 집계됐으나 감자차손 등의 조정을 거치며 8조605억원을 차감했다. 부채 내역을 살피면 △유동계약부채 966억원 △단기매입채무 472억원 △비유동리스부채 141억원 △장기금융부채 139억원 등으로 구성됐다.

그룹 계열사 중에서 부채비율이 1년새 상승한 회사는 △HD현대중공업 △HD현대(별도) △현대미포조선 △HD현대오일뱅크 등 4개사로 나타났다. HD현대는 50.9%에서 61.5%로 10.6%포인트 상승했다. 현대미포조선은 117.8%에서 124.3%로 6.5%포인트 상향했다. HD현대오일뱅크는 216.7%로 나타났는데 2022년 9월 말 215.7%와 견줘보면 1%포인트 올랐다.

부채비율이 단연 많이 오른 기업은 HD현대중공업이다. 228.6%에서 240.3%로 11.7%포인트 올랐다. 총부채가 12조4319억원에서 12조6768억원으로 2449억원(2%) 불어난 반면 자기자본이 1619억원(3%) 줄어든 5조2762억원으로 나타났기 때문이다.

부채 구성 변화를 살피면 수주 호조에 따른 선수금이 반영된 계약부채 증가가 두드러진다. 3조7280억원에서 5조9317억원으로 2조2037억원(59.1%) 늘었다. 반면 차입금·회사채가 포함된 단기금융부채는 2조1304억원에서 1조7410억원으로 3894억원(18.3%) 줄었다.

유동충당부채 역시 7443억원(84.6%) 감소한 1360억원으로 집계됐다. 통상임금 소송을 염두에 두고 미리 설정한 충당부채가 5792억원에서 65억원으로 급감한 요인이 반영됐다. 공사손실 충당부채 역시 828억원에서 169억원으로 659억원(79.6%) 줄었다.

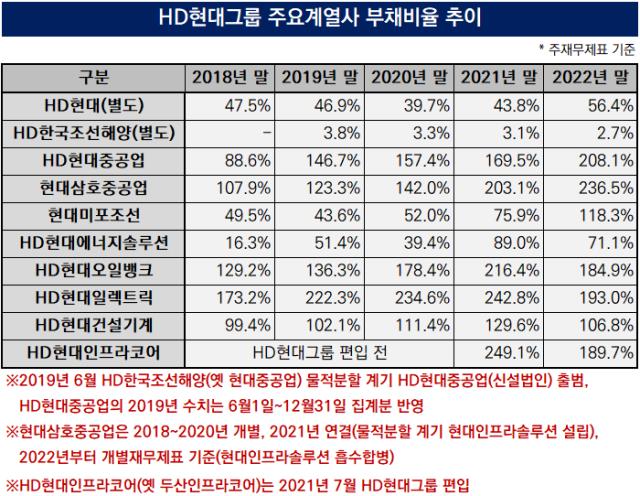

부채비율이 가장 높은 기업은 현대삼호중공업이다. 316.9%로 나타났는데 계열사 가운데 유일하게 300%선을 넘겼다. △2018년 말 107.9% △2020년 말 142% △2022년 말 236.5% 등으로 꾸준하게 상승했다.

현대삼호중공업의 부채비율이 5년간 계속 오른 배경도 HD현대중공업과 마찬가지로 수주 선수금 증가에 기인했다. 2018년 말 계약부채는 4911억원이었으나 작년 9월 말에는 3조9931억원으로 5년새 8배 넘게 불어났다. 같은 기간 단기금융부채는 6018억원에서 1803억원으로 70%(4215억원) 감소했다.

[레버리지·커버리지]

⑤부채비율

부채비율은 자기자본 규모 대비 총부채의 비중을 뜻한다. 타인자본에 대한 의존도와 재무 안전성을 가늠할 수 있는 대표적 지표다. 업종마다 다르지만 통상 100% 이하면 매우 안전, 200%를 넘으면 위험하고 간주하고 있다. HD현대그룹의 부채비율 등락 추이를 계열사별로 살펴본다.

HD현대인프라코어의 부채비율이 1년새 50%포인트 넘게 내려갔다. 계열사 가운데 최대폭으로 하락했다. 상환 기조를 채택하고 차입금을 줄이는데 집중했기 때문이다. 반면 HD현대중공업은 부채비율 상승폭이 가장 컸다. 선박 건조 수주 호황과 맞물려 선수금을 거액 반영한 영향이다.

HD현대그룹 주요 계열사로 10개 기업을 살폈다. △HD현대 △HD한국조선해양 △HD현대중공업 △현대미포조선 △HD현대에너지솔루션 △HD현대일렉트릭 △HD현대건설기계 △HD현대인프라코어 등 8개 상장사, 사업보고서 제출 의무를 갖춘 △현대삼호중공업 △HD현대오일뱅크 등 비상장사 2곳의 주재무제표를 기준으로 삼았다. 지주회사 HD현대와 조선부문 중간지주사 HD한국조선해양에 대해서는 별도 재무제표를 토대로 분석했다.

THE CFO 집계 결과 2023년 9월 말 기준으로 1년 전과 견줘 부채비율이 가장 많이 내려간 기업은 HD현대인프라코어다. 2022년 3분기 말 210.2% 대비 54.1%포인트 하락한 156.1%를 기록했다. 총부채가 4638억원(13.8%) 줄어든 2조9016억원, 자기자본이 2576억원(16.1%) 늘어난 1조8585억원으로 나타났다.

HD현대인프라코어의 부채비율은 HD현대그룹으로 편입된 2021년 말 249.1%를 시현했으나 이후 꾸준히 내려가는 양상이다. 부채비율이 급격히 하락한 건 '빚 상환'에 방점을 찍은 재무정책과 맞물렸다. 전체 차입금은 2022년 9월 말 1조8915억원에서 지난해 3분기 말 1조5435억원으로 3480억원(18.4%) 줄었다.

태양광 모듈 제조에 특화된 계열사 HD현대에너지솔루션의 부채비율 역시 88.6%에서 43.1%로 45.5%포인트 낮아졌다. 웨이퍼 등 원재료를 외상으로 사들이며 발생한 매입채무가 급감한 점이 결정적 배경으로 작용했다. 지난해 9월 말 미지급금 등 매입채무는 755억원으로 1년새 1491억원(66.4%) 줄었다.

계열사를 통틀어 부채비율이 가장 낮은 회사는 조선부문 중간지주사 HD한국조선해양(별도)이다. 1.8%로 나타났는데 2019년 6월 현대중공업의 물적분할을 계기로 출범한 이래 최저 수준이다. 2019년 말 3.8%를 시현한 이래 2021년 말 3.1%, 2022년 9월 말 2.9% 등으로 계속 낮아졌다.

HD한국조선해양의 자기자본은 작년 9월 말 기준으로 11조5300억원, 총부채는 2020억원이다. 자본총계에서는 이익잉여금이 17조209억원 집계됐으나 감자차손 등의 조정을 거치며 8조605억원을 차감했다. 부채 내역을 살피면 △유동계약부채 966억원 △단기매입채무 472억원 △비유동리스부채 141억원 △장기금융부채 139억원 등으로 구성됐다.

그룹 계열사 중에서 부채비율이 1년새 상승한 회사는 △HD현대중공업 △HD현대(별도) △현대미포조선 △HD현대오일뱅크 등 4개사로 나타났다. HD현대는 50.9%에서 61.5%로 10.6%포인트 상승했다. 현대미포조선은 117.8%에서 124.3%로 6.5%포인트 상향했다. HD현대오일뱅크는 216.7%로 나타났는데 2022년 9월 말 215.7%와 견줘보면 1%포인트 올랐다.

부채비율이 단연 많이 오른 기업은 HD현대중공업이다. 228.6%에서 240.3%로 11.7%포인트 올랐다. 총부채가 12조4319억원에서 12조6768억원으로 2449억원(2%) 불어난 반면 자기자본이 1619억원(3%) 줄어든 5조2762억원으로 나타났기 때문이다.

부채 구성 변화를 살피면 수주 호조에 따른 선수금이 반영된 계약부채 증가가 두드러진다. 3조7280억원에서 5조9317억원으로 2조2037억원(59.1%) 늘었다. 반면 차입금·회사채가 포함된 단기금융부채는 2조1304억원에서 1조7410억원으로 3894억원(18.3%) 줄었다.

유동충당부채 역시 7443억원(84.6%) 감소한 1360억원으로 집계됐다. 통상임금 소송을 염두에 두고 미리 설정한 충당부채가 5792억원에서 65억원으로 급감한 요인이 반영됐다. 공사손실 충당부채 역시 828억원에서 169억원으로 659억원(79.6%) 줄었다.

부채비율이 가장 높은 기업은 현대삼호중공업이다. 316.9%로 나타났는데 계열사 가운데 유일하게 300%선을 넘겼다. △2018년 말 107.9% △2020년 말 142% △2022년 말 236.5% 등으로 꾸준하게 상승했다.

현대삼호중공업의 부채비율이 5년간 계속 오른 배경도 HD현대중공업과 마찬가지로 수주 선수금 증가에 기인했다. 2018년 말 계약부채는 4911억원이었으나 작년 9월 말에는 3조9931억원으로 5년새 8배 넘게 불어났다. 같은 기간 단기금융부채는 6018억원에서 1803억원으로 70%(4215억원) 감소했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

Financial Index - HD현대그룹

- 외형과 수익성

- 1순항하는 조선3사…오일뱅크는 '역성장'

- 2HD현대오일뱅크, 영업비용 부담률 상승폭 '최대'

- 3수익성 개선세 돋보인 현대삼호중공업

- 4'자산 3조' 눈앞에 둔 HD현대일렉트릭

- 레버리지·커버리지

- 5'상환기조' HD현대인프라코어, 부채비율 '최대폭 하락'

- 6차입금 1.3조 줄인 현대삼호중공업 '감소율 최고'

- 7현대오일뱅크, 현금창출력 대비 빚부담 가중 '2→7배'

- 8HD현대오일뱅크, 이자보상배율 '12→2배' 급락

- 9HD현대일렉트릭, 단기차입 비중 '하락폭 최대'

관련기사