현대오일뱅크, 현금창출력 대비 빚부담 가중 '2→7배'

[레버리지·커버리지/차입부담]⑦현대중공업, 이익 흑전했지만 순차입금/EBITDA '9배'

편집자주

기업은 숫자로 말한다. 매출과 영업이익 기반의 영업활동과 유·무형자산 처분과 매입의 투자활동, 차입과 상환, 배당 등 재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업 집단이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 분석했다. 숫자들을 통해 기업집단 내 주목해야 할 개별 기업들을 가려보고 기업집단의 재무 현황을 살펴본다. 이를 넘어 숫자를 기반으로 기업집단과 기업집단 간의 비교도 실시해봤다.

파이낸셜 인덱스(Financial Index)란?

[레버리지·커버리지]

⑦현금창출력 대비 차입 부담

순차입금/EBITDA는 현금창출력과 순차입금 규모를 비교해 차입금 상환능력을 가늠하는 기준이다. 실제 현금흐름에서 EBITDA(감가상각 전 영업이익)를 전부 상환재원으로 쓰진 않지만 본원적 영업에서 창출되는 이익의 대표적 지표이기 때문에 활용되고 있다. HD현대그룹의 차입 부담 수준을 EBITDA 대비 순차입금 배율을 통해 살펴본다.

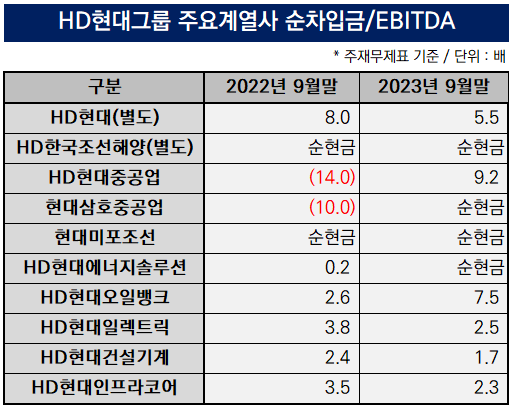

지난해 HD현대오일뱅크의 현금창출력이 둔화된 양상을 보였다. 상각전영업이익(EBITDA) 대비 순차입금 배율이 2배에서 7배로 커지며 빚 부담은 한층 가중됐다. HD현대중공업은 EBITDA가 흑자로 전환하면서 현금창출력 개선을 이뤄냈다. 하지만 빚 부담은 여전히 무겁다. 순차입금/EBITDA 지표가 9배로 계열사 중에서 가장 높았다.

HD현대그룹 주요 계열사로 10개 기업을 살폈다. △HD현대 △HD한국조선해양 △HD현대중공업 △현대미포조선 △HD현대에너지솔루션 △HD현대일렉트릭 △HD현대건설기계 △HD현대인프라코어 등 8개 상장사, 사업보고서 제출 의무를 갖춘 △현대삼호중공업 △HD현대오일뱅크 등 비상장사 2곳의 주재무제표를 기준으로 삼았다. 지주회사 HD현대와 조선부문 중간지주사 HD한국조선해양에 대해서는 별도 재무제표를 토대로 분석했다.

THE CFO 집계 결과 HD현대그룹의 전반적인 현금창출력 대비 차입 부담은 1년새 커졌다. 10개 주요 계열사의 순차입금/EBITDA 합산지표는 2023년 9월 말 4.3배로 2022년 3분기 말 3.3배와 견줘 배율이 확대됐다. EBITDA가 3조8997억원에서 2조7825억원으로 1조1172억원(28.6%) 감소한 영향이 좌우했다. 같은 기간 그룹 합산 순차입금은 9008억원(6.9%) 줄어든 12조932억원이다.

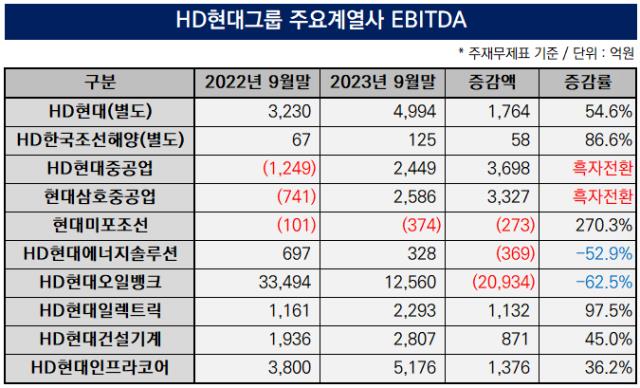

현금창출력 대비 차입 부담 확대가 두드러진 계열사는 HD현대오일뱅크다. 2023년 9월 말 순차입금/EBITDA 지표가 7.5배로 2022년 3분기 말 2.6배와 견줘보면 부담이 한층 무거워졌다. 국제유가와 정제마진의 하락 여파로 EBITDA가 2조934억원(62.5%) 감소한 1조2560억원으로 나타났다. 반면 순차입금은 9조3691억원을 기록했는데 1년새 7396억원(8.6%) 불어났다.

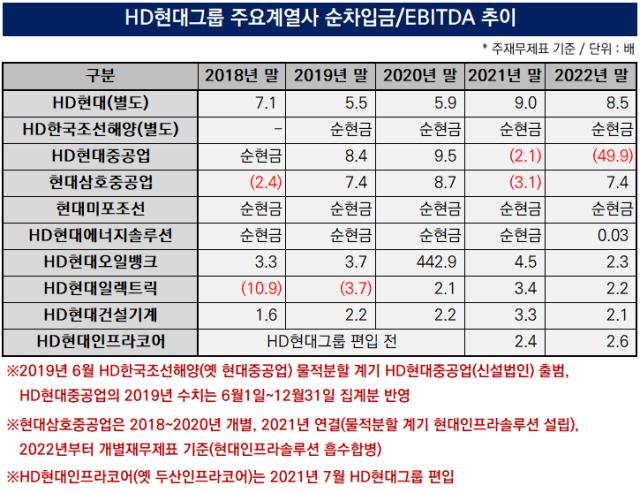

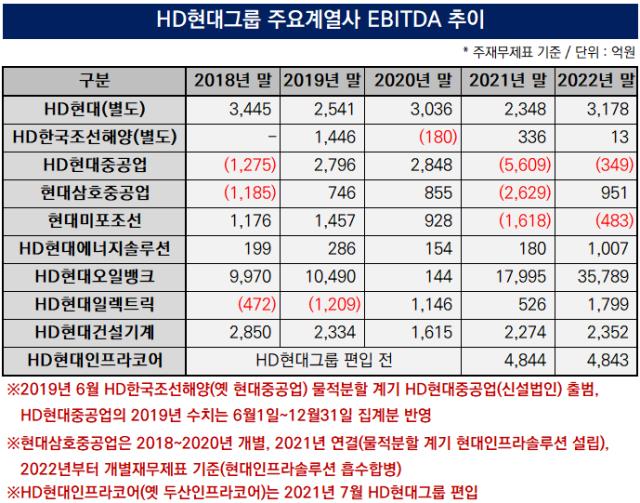

HD현대오일뱅크의 순차입금/EBITDA 배율이 상승한 건 2020년 이후 3년 만이다. 지표 변화를 살피면 2019년 3.7배에서 2020년 442.9배로 악화됐다. EBITDA가 전년대비 1조346억원(98.6%) 급감한 144억원에 그친 탓이다. 코로나19 팬데믹과 맞물려 글로벌 석유 수요가 위축됐고 실적 부진, 현금창출력 저하로 이어졌다.

계열사 가운데 배수가 가장 높은 기업은 HD현대중공업으로 9.2배를 기록했다. 순차입금이 2조2473억원으로 2022년 9월 말 1조7486억원과 비교하면 4987억원(28.5%) 불어났다. 3분기 누적 EBITDA는 2449억원으로 전년 동기대비 양전환했다.

2020년 HD현대중공업의 EBITDA가 2848억원을 시현한 이래 3년 만에 흑자로 돌아섰다. 2021년(-5609억원)과 2022년(-349억원)에는 잇달아 적자를 겪었다. 선박 건조에 필요한 후판 등 원재료 가격 급등과 맞물려 비용 부담이 커졌기 때문이다. 지난해에는 경영진이 '고선가' 물량을 수주하는 전략으로 집중하면서 수익성 증진을 이뤄냈다.

계열사 중에서 2022년 9월 말과 견줘 순차입금/EBITDA 배율이 개선된 기업은 △HD현대건설기계 △HD현대인프라코어 △HD현대일렉트릭 △HD현대(별도) 등이다. 배율이 가장 낮은 곳이 HD현대건설기계다. 2022년 3분기 말 2.4배였으나 지난해 9월 말에는 1.7배로 달라졌다.

HD현대인프라코어의 순차입금/EBITDA 지표는 2022년 9월 말 3.5배에서 작년 3분기 말 2.3배로 개선됐다. EBITDA가 3800억원에서 5176억원으로 1376억원(36.2%) 늘어난 덕분이다. 순차입금은 1조1824억원으로 1년간 1552억원(11.6%) 줄어든 대목이 배율 축소에 기여했다.

HD현대도 EBITDA 증가에 힘입어 순차입금/EBITDA 배율이 낮아졌다. 2022년 9월 말 8배에서 지난해 3분기 말 5.5배로 변화했다. 현금창출력이 향상된 점이 주효했다. 배당 수취액이 늘어난 영향으로 EBITDA가 1764억원(54.6%) 증가한 4994억원을 기록했다. 순차입금은 1982억원(7.7%) 많아진 2조7668억원으로 나타났다.

[레버리지·커버리지]

⑦현금창출력 대비 차입 부담

순차입금/EBITDA는 현금창출력과 순차입금 규모를 비교해 차입금 상환능력을 가늠하는 기준이다. 실제 현금흐름에서 EBITDA(감가상각 전 영업이익)를 전부 상환재원으로 쓰진 않지만 본원적 영업에서 창출되는 이익의 대표적 지표이기 때문에 활용되고 있다. HD현대그룹의 차입 부담 수준을 EBITDA 대비 순차입금 배율을 통해 살펴본다.

지난해 HD현대오일뱅크의 현금창출력이 둔화된 양상을 보였다. 상각전영업이익(EBITDA) 대비 순차입금 배율이 2배에서 7배로 커지며 빚 부담은 한층 가중됐다. HD현대중공업은 EBITDA가 흑자로 전환하면서 현금창출력 개선을 이뤄냈다. 하지만 빚 부담은 여전히 무겁다. 순차입금/EBITDA 지표가 9배로 계열사 중에서 가장 높았다.

HD현대그룹 주요 계열사로 10개 기업을 살폈다. △HD현대 △HD한국조선해양 △HD현대중공업 △현대미포조선 △HD현대에너지솔루션 △HD현대일렉트릭 △HD현대건설기계 △HD현대인프라코어 등 8개 상장사, 사업보고서 제출 의무를 갖춘 △현대삼호중공업 △HD현대오일뱅크 등 비상장사 2곳의 주재무제표를 기준으로 삼았다. 지주회사 HD현대와 조선부문 중간지주사 HD한국조선해양에 대해서는 별도 재무제표를 토대로 분석했다.

THE CFO 집계 결과 HD현대그룹의 전반적인 현금창출력 대비 차입 부담은 1년새 커졌다. 10개 주요 계열사의 순차입금/EBITDA 합산지표는 2023년 9월 말 4.3배로 2022년 3분기 말 3.3배와 견줘 배율이 확대됐다. EBITDA가 3조8997억원에서 2조7825억원으로 1조1172억원(28.6%) 감소한 영향이 좌우했다. 같은 기간 그룹 합산 순차입금은 9008억원(6.9%) 줄어든 12조932억원이다.

현금창출력 대비 차입 부담 확대가 두드러진 계열사는 HD현대오일뱅크다. 2023년 9월 말 순차입금/EBITDA 지표가 7.5배로 2022년 3분기 말 2.6배와 견줘보면 부담이 한층 무거워졌다. 국제유가와 정제마진의 하락 여파로 EBITDA가 2조934억원(62.5%) 감소한 1조2560억원으로 나타났다. 반면 순차입금은 9조3691억원을 기록했는데 1년새 7396억원(8.6%) 불어났다.

HD현대오일뱅크의 순차입금/EBITDA 배율이 상승한 건 2020년 이후 3년 만이다. 지표 변화를 살피면 2019년 3.7배에서 2020년 442.9배로 악화됐다. EBITDA가 전년대비 1조346억원(98.6%) 급감한 144억원에 그친 탓이다. 코로나19 팬데믹과 맞물려 글로벌 석유 수요가 위축됐고 실적 부진, 현금창출력 저하로 이어졌다.

계열사 가운데 배수가 가장 높은 기업은 HD현대중공업으로 9.2배를 기록했다. 순차입금이 2조2473억원으로 2022년 9월 말 1조7486억원과 비교하면 4987억원(28.5%) 불어났다. 3분기 누적 EBITDA는 2449억원으로 전년 동기대비 양전환했다.

2020년 HD현대중공업의 EBITDA가 2848억원을 시현한 이래 3년 만에 흑자로 돌아섰다. 2021년(-5609억원)과 2022년(-349억원)에는 잇달아 적자를 겪었다. 선박 건조에 필요한 후판 등 원재료 가격 급등과 맞물려 비용 부담이 커졌기 때문이다. 지난해에는 경영진이 '고선가' 물량을 수주하는 전략으로 집중하면서 수익성 증진을 이뤄냈다.

계열사 중에서 2022년 9월 말과 견줘 순차입금/EBITDA 배율이 개선된 기업은 △HD현대건설기계 △HD현대인프라코어 △HD현대일렉트릭 △HD현대(별도) 등이다. 배율이 가장 낮은 곳이 HD현대건설기계다. 2022년 3분기 말 2.4배였으나 지난해 9월 말에는 1.7배로 달라졌다.

HD현대인프라코어의 순차입금/EBITDA 지표는 2022년 9월 말 3.5배에서 작년 3분기 말 2.3배로 개선됐다. EBITDA가 3800억원에서 5176억원으로 1376억원(36.2%) 늘어난 덕분이다. 순차입금은 1조1824억원으로 1년간 1552억원(11.6%) 줄어든 대목이 배율 축소에 기여했다.

HD현대도 EBITDA 증가에 힘입어 순차입금/EBITDA 배율이 낮아졌다. 2022년 9월 말 8배에서 지난해 3분기 말 5.5배로 변화했다. 현금창출력이 향상된 점이 주효했다. 배당 수취액이 늘어난 영향으로 EBITDA가 1764억원(54.6%) 증가한 4994억원을 기록했다. 순차입금은 1982억원(7.7%) 많아진 2조7668억원으로 나타났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

Financial Index - HD현대그룹

- 외형과 수익성

- 1순항하는 조선3사…오일뱅크는 '역성장'

- 2HD현대오일뱅크, 영업비용 부담률 상승폭 '최대'

- 3수익성 개선세 돋보인 현대삼호중공업

- 4'자산 3조' 눈앞에 둔 HD현대일렉트릭

- 레버리지·커버리지

- 5'상환기조' HD현대인프라코어, 부채비율 '최대폭 하락'

- 6차입금 1.3조 줄인 현대삼호중공업 '감소율 최고'

- 7현대오일뱅크, 현금창출력 대비 빚부담 가중 '2→7배'

- 8HD현대오일뱅크, 이자보상배율 '12→2배' 급락

- 9HD현대일렉트릭, 단기차입 비중 '하락폭 최대'

관련기사