편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

LX그룹 계열분리 이후 그룹 외연 확장의 전면에 나섰던 LX인터내셔널이 지난해부터 투자속도 조절에 나섰다. 현금창출력 약화로 재무건전성에 위협을 받고 있는 탓이다. 이 때문에 그룹 차원의 지분투자보다 본업 투자에 다시 집중하고 있다.

◇투자지분 비중 75%로 급증…작년부터 숨고르기

LX인터내셔널은 △자원(광물 투자·팜농장 운영) △트레이딩(석탄·팜오일·메탄올 등) △물류(포워딩) 중심 사업 포트폴리오를 갖추고 있다. 지난해 말 연결 기준 자산규모가 8조원으로 LX하우시스(2조4000억원), LX세미콘(1조2000억원), LX MMA(6000억원) 등 다른 계열사와 비교해도 그룹에서의 중요도가 부각된다.

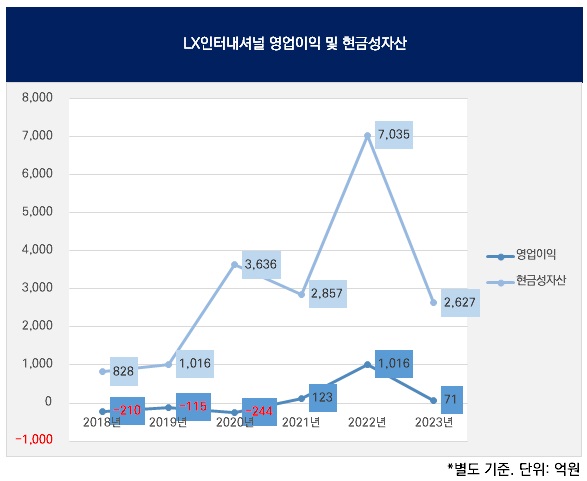

LX인터내셔널은 석탄을 포함한 자원가격 상승과 물류운임 상승의 겹호재로 LX그룹이 계열 분리한 2021년 별도 기준 영업이익 123억원을 기록, 흑자전환에 성공했고 2022년에는 1016억원으로 크게 뛰었다.

LX그룹은 LX인터내셔널의 두둑해진 곳간을 모회사이자 지주사인 LX홀딩스에 올려보내기보다 자체 소화하는 방법을 택했다. LX인터내셔널에 대한 LX홀딩스의 지배력(지분율 24.69%)이 약한 데다 2022년까지만 해도 매출액에 연동되는 상표권 사용료를 거둬들이지 못한 한계가 있었다.

이런 이유로 LX인터내셔널은 지분투자에 따른 그룹 외연 확장 작업의 전면에 섰다. 포승그린파워 지분 63.34%(950억원) 인수와 LX글라스(옛 한국유리공업) 지분 100%(5904억원) 인수 등 굵직한 경영권 인수뿐 아니라 에코앤로지스부산 설립(지분 100%, 430억원)에 나섰다. 바이오프랜즈 지분 11.36%(27억원), 에코밴스 지분 12.70%(156억원), 에이팀벤처스 지분 11.29%(35억원) 등 소수지분 투자도 단행했다.

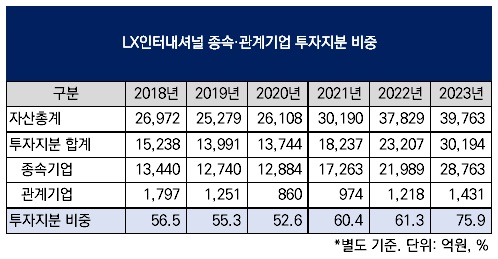

LX인터내셔널의 사실상 중간지주사 성격은 자산구성에서도 드러난다. 계열분리 직전인 2020년 말 1조3744억원이었던 종속·관계기업 투자지분(장부금액 기준)은 지난해 말 3조194억원으로 3년 만에 두 배 이상이 됐다. 자산총계에서의 종속·관계기업 투자지분 비중도 같은 기간 52.6%에서 75.9%로 확대됐다. 국내 자회사별로는 LX판토스(7163억원), LX글라스(4655억원), 당진탱크터미널(906억원), 포승그린파워(714억원), 에코앤로지스부산(428억원) 순으로 지분가치가 높았다.

하지만 지난해부터 투자속도 조절에 들어갔다. 지난해 1월 LX글라스 경영권 인수 이후 눈에 띄는 국내 지분투자 사례는 12월 비에스지파트너스 지분 25.28%(303억원) 인수 정도다. 앞서 10월 엘엑스벤처스신기술사업투자조합1호에 32억원을 투자했지만 이는 그룹 계열사인 신기술사업금융회사 LX벤처스가 첫 번째로 조성한 신기술사업투자조합에 대한 투자였으며 금액도 크지 않았다.

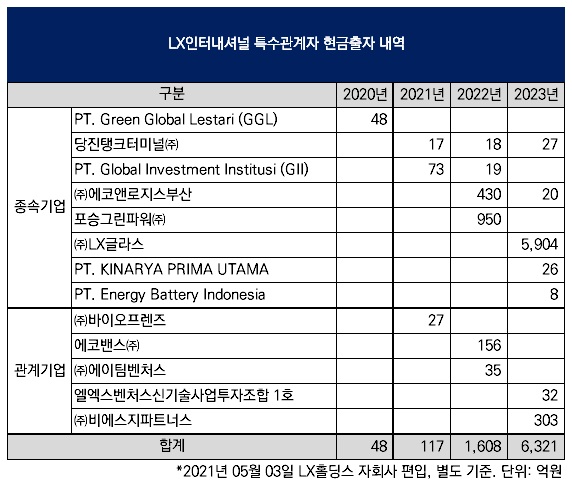

LX인터내셔널의 종속·관계기업 등 특수관계자에 대한 현금출자액은 2021년 117억원, 2022년 1608억원, 지난해 6321억원으로 늘었다. 그러나 지난해의 경우 1월 LX글라스 지분투자(5904억원)를 제외하면 416억원으로 크지 않으며 이 가운데 303억원이 비에스지파트너스 지분투자다.

◇현금창출력·재무건전성 악화…본업 투자 회귀

투자여력이 감소한 데는 LX인터내셔널의 현금 사정이 악화된 이유가 크다. 먼저 현금흐름의 근간이 되는 지난해 별도 기준 영업이익이 71억원으로 2022년(1016억원)보다 크게 줄었을 뿐 아니라 겨우 적자전환을 면했다. 현금창출력이 큰폭으로 약화되자 재고자산 축소 등 운전자본 부담 경감 노력에도 차입금을 늘릴 수밖에 없었다. 국내외 은행권 장기차입금을 늘리고 회사채를 증액하면서 총차입금(리스부채 포함)이 지난해 말 1조2225억원으로 1년 새 2200억원 가까이 증가했다.

특히 총차입금에서 현금성자산을 제외한 순차입금 개념으로 접근하면 투자여력 감소가 더 두드러진다. LX글라스 인수에 막대한 현금이 소요됐지만 현금창출력이 받쳐주지 못하면서 현금성자산은 지난해말 2627억원으로 1년 새 4400억원 이상 감소했다. 이에 따라 순차입금은 지난해말 9598억원으로 1년 새 6600억원 가까이 증가했다. 현금성자산이 빠져나가면서 실질적인 차입 부담은 더 늘었다는 의미다. 부채비율도 같은 기간 63.8%에서 71.5%로 상승했다.

투자여력이 변화하면서 최근 LX인터내셔널은 그룹 차원의 지분투자보다 본업 투자에 다시 집중하고 있다. 한동안 잠잠하던 LX인터내셔널은 올해 1월 인도네시아 AKP 니켈광산(PT. Adhi Kartiko Pratama) 경영권 지분 60%를 취득하기 위해 인도네시아 완전자회사 EBI(PT. Energy Battery Indonesia)에 1354억원을 출자했다. LX인터내셔널이 생산물량 전량에 대해 인수(오프테이크·Off-take) 권한을 가진 데 더해 무엇보다 향후 배당도 노려볼 수 있는 덕분이다.

LX인터내셔널이 경영권 지분 60%를 보유하고 있는 인도네시아 GAM 유연탄광산(PT. Ganda Alam Makmur) 사례가 대표적이다. GAM이 LX인터내셔널에 지급한 배당금은 2022년 739억원과 지난해 646억원으로 LX판토스(지분율 51%)가 지급한 배당금(2022년 409억원·지난해 441억원)보다 많다.

◇투자지분 비중 75%로 급증…작년부터 숨고르기

LX인터내셔널은 △자원(광물 투자·팜농장 운영) △트레이딩(석탄·팜오일·메탄올 등) △물류(포워딩) 중심 사업 포트폴리오를 갖추고 있다. 지난해 말 연결 기준 자산규모가 8조원으로 LX하우시스(2조4000억원), LX세미콘(1조2000억원), LX MMA(6000억원) 등 다른 계열사와 비교해도 그룹에서의 중요도가 부각된다.

LX인터내셔널은 석탄을 포함한 자원가격 상승과 물류운임 상승의 겹호재로 LX그룹이 계열 분리한 2021년 별도 기준 영업이익 123억원을 기록, 흑자전환에 성공했고 2022년에는 1016억원으로 크게 뛰었다.

LX그룹은 LX인터내셔널의 두둑해진 곳간을 모회사이자 지주사인 LX홀딩스에 올려보내기보다 자체 소화하는 방법을 택했다. LX인터내셔널에 대한 LX홀딩스의 지배력(지분율 24.69%)이 약한 데다 2022년까지만 해도 매출액에 연동되는 상표권 사용료를 거둬들이지 못한 한계가 있었다.

이런 이유로 LX인터내셔널은 지분투자에 따른 그룹 외연 확장 작업의 전면에 섰다. 포승그린파워 지분 63.34%(950억원) 인수와 LX글라스(옛 한국유리공업) 지분 100%(5904억원) 인수 등 굵직한 경영권 인수뿐 아니라 에코앤로지스부산 설립(지분 100%, 430억원)에 나섰다. 바이오프랜즈 지분 11.36%(27억원), 에코밴스 지분 12.70%(156억원), 에이팀벤처스 지분 11.29%(35억원) 등 소수지분 투자도 단행했다.

LX인터내셔널의 사실상 중간지주사 성격은 자산구성에서도 드러난다. 계열분리 직전인 2020년 말 1조3744억원이었던 종속·관계기업 투자지분(장부금액 기준)은 지난해 말 3조194억원으로 3년 만에 두 배 이상이 됐다. 자산총계에서의 종속·관계기업 투자지분 비중도 같은 기간 52.6%에서 75.9%로 확대됐다. 국내 자회사별로는 LX판토스(7163억원), LX글라스(4655억원), 당진탱크터미널(906억원), 포승그린파워(714억원), 에코앤로지스부산(428억원) 순으로 지분가치가 높았다.

하지만 지난해부터 투자속도 조절에 들어갔다. 지난해 1월 LX글라스 경영권 인수 이후 눈에 띄는 국내 지분투자 사례는 12월 비에스지파트너스 지분 25.28%(303억원) 인수 정도다. 앞서 10월 엘엑스벤처스신기술사업투자조합1호에 32억원을 투자했지만 이는 그룹 계열사인 신기술사업금융회사 LX벤처스가 첫 번째로 조성한 신기술사업투자조합에 대한 투자였으며 금액도 크지 않았다.

LX인터내셔널의 종속·관계기업 등 특수관계자에 대한 현금출자액은 2021년 117억원, 2022년 1608억원, 지난해 6321억원으로 늘었다. 그러나 지난해의 경우 1월 LX글라스 지분투자(5904억원)를 제외하면 416억원으로 크지 않으며 이 가운데 303억원이 비에스지파트너스 지분투자다.

◇현금창출력·재무건전성 악화…본업 투자 회귀

투자여력이 감소한 데는 LX인터내셔널의 현금 사정이 악화된 이유가 크다. 먼저 현금흐름의 근간이 되는 지난해 별도 기준 영업이익이 71억원으로 2022년(1016억원)보다 크게 줄었을 뿐 아니라 겨우 적자전환을 면했다. 현금창출력이 큰폭으로 약화되자 재고자산 축소 등 운전자본 부담 경감 노력에도 차입금을 늘릴 수밖에 없었다. 국내외 은행권 장기차입금을 늘리고 회사채를 증액하면서 총차입금(리스부채 포함)이 지난해 말 1조2225억원으로 1년 새 2200억원 가까이 증가했다.

특히 총차입금에서 현금성자산을 제외한 순차입금 개념으로 접근하면 투자여력 감소가 더 두드러진다. LX글라스 인수에 막대한 현금이 소요됐지만 현금창출력이 받쳐주지 못하면서 현금성자산은 지난해말 2627억원으로 1년 새 4400억원 이상 감소했다. 이에 따라 순차입금은 지난해말 9598억원으로 1년 새 6600억원 가까이 증가했다. 현금성자산이 빠져나가면서 실질적인 차입 부담은 더 늘었다는 의미다. 부채비율도 같은 기간 63.8%에서 71.5%로 상승했다.

투자여력이 변화하면서 최근 LX인터내셔널은 그룹 차원의 지분투자보다 본업 투자에 다시 집중하고 있다. 한동안 잠잠하던 LX인터내셔널은 올해 1월 인도네시아 AKP 니켈광산(PT. Adhi Kartiko Pratama) 경영권 지분 60%를 취득하기 위해 인도네시아 완전자회사 EBI(PT. Energy Battery Indonesia)에 1354억원을 출자했다. LX인터내셔널이 생산물량 전량에 대해 인수(오프테이크·Off-take) 권한을 가진 데 더해 무엇보다 향후 배당도 노려볼 수 있는 덕분이다.

LX인터내셔널이 경영권 지분 60%를 보유하고 있는 인도네시아 GAM 유연탄광산(PT. Ganda Alam Makmur) 사례가 대표적이다. GAM이 LX인터내셔널에 지급한 배당금은 2022년 739억원과 지난해 646억원으로 LX판토스(지분율 51%)가 지급한 배당금(2022년 409억원·지난해 441억원)보다 많다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - LX그룹

관련기사