현대해상, 기본자본비율 권고치 달성 동력은

④금리 상승·보험 리스크 산출 기준 변경 등이 부채 할인·손익 개선으로 나타나

편집자주

보험사가 충분한 기본자본을 보유하도록 하는 '기본자본 K-ICS비율 제도' 시행이 반년 앞으로 다가왔다. K-ICS비율을 높이기 위해 후순위채 등 자본 증권을 발행해 보완자본을 늘려왔던 기존 건전성 관리 전략에 변화가 불가피하다. 금융당국이 적기시정조치 부과에 9년의 경과 기간을 두기로 했지만 선제적 자본 적정성 관리가 필요한 상황이다. 주요 보험사들의 자본 관리 전략을 살펴본다.

현대해상이 재무 안정성을 우선순위에 둔 내실 경영으로 기본자본비율을 빠르게 안정권에 올려놨다. 올 1분기에는 금리 상승, 보험 리스크 산출 기준 변경 등 외부 요인이 자본비율 개선에 긍정적으로 작용했다. 듀레이션 갭 축소, 연만기 갱신형 상품 비중 확대 등 내부 체질 성과를 바탕으로 건전성 지표 추가 개선을 도모한다.

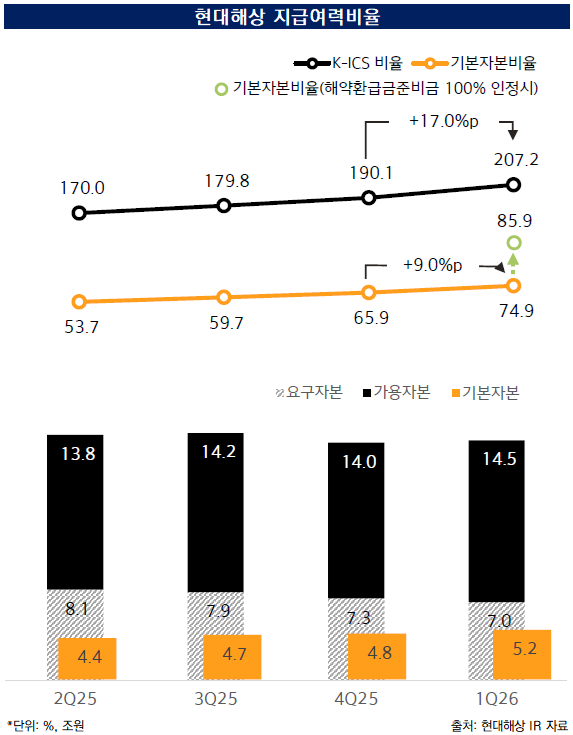

현대해상은 올 1분기 말 지급여력(K-ICS) 비율이 지난해 말보다 17%포인트(p) 증가한 207.2%로 나타났다. 감독당국 권고치(130%)보다 월등히 높다. 금리 상승으로 장부상 부채가 줄면서 7%p K-ICS 비율 개선 효과를 봤다. 이밖에 실손 요구자본 산출 기준 변경 효과(+5%p)와 보험금 예실차 안정화에 따른 예실차 위험액 감소(+4%p)도 K-ICS 비율 상승에 기여했다.

◇1분기 일회성 비용 환입으로 순이익 늘며 가용자본↑…기본자본비율도 동반 상승

현대해상은 가용자본이 늘고, 요구자본이 줄며 K-ICS 비율이 개선됐다. 가용자본 증가는 올 1분기 당기순이익(2233억원)을 기반으로 이익잉여금을 2924억원 늘린 게 주효했다. 실손장애·질병 위험액 산출 기준 변경으로 손실부담계약비용 약 900억원이 환입됐다. 여기에 기타포괄손익누계액 감소, 조정준비금 상승 등이 겹쳐 지급여력금액이 지난해 말보다 5407억원 증가한 14조4993억원으로 집계됐다.

올 1분기 말 현대해상의 지급여력기준금액은 지난해 말보다 3418억원 감소한 6조9990억원이다. 해당 기간 생명장기손해보험 위험액 감소분(3421억원)이 요구자본 부담을 낮춰줬다. 금리 상승으로 인한 부채 할인 효과가 영향을 미친 것으로 풀이된다.

K-ICS 비율보다 한층 엄격한 건전성 기준인 기본자본비율도 동반 상승했다. 지난해 말 65.9%였던 현대해상 기본자본비율은 올 1분기 말 74.9%로 9%p 올랐다. 해약환급금준비금을 100% 반영해 주는 보정 방안을 적용하면 기본자본비율은 85.9%까지 오른다. 제도 시행 전 감독당국 권고치(80%)를 웃도는 기본자본비율에 도달한 셈이다. 현대해상은 감독당국 권고치 이상으로 기본자본비율을 관리할 계획이다.

◇수익성·재무 안정성 균형 추구…ALM으로 자본의 금리 민감도 낮춰

현대해상은 당분간 급격한 외형 성장보다 수익성을 유지하면서 재무 안정성을 높이는 성장 전략을 편다. 기본적으로 고손해율이 우려되는 상품·담보의 무분별한 판매와 과도한 영업·사업비 지출을 통한 외부 채널 경쟁을 지양하고, 수익성이 우량한 채널 중심으로 점진적인 양적 성장을 도모한다.

이는 요구자본 관리까지 염두에 둔 성장 전략이기도 하다. 신계약 판매 시 손해율 관리를 강화하면 손해율 상승 둔화에 따라 보험 리스크 증가 폭이 둔화할 수 있다. 연만기 갱신형 상품 포트폴리오 비중은 56%까지 확대한다. 장기보험 판매에 따른 부채 금리 민감도 증가를 완화하는 방향으로 포트폴리오를 재편하기 위해서다.

보험 리스크 축소와 함께 자산부채 매칭(ALM) 개선 노력도 이어간다. ALM은 자본의 금리 민감도를 줄여 나가는 방향으로 관리한다. 지난해 말 0.7년이었던 현대해상 듀레이션 갭은 올 1분기 말 0으로 수렴했다. 시장 금리 상승으로 인한 부채 할인과 장기부채 비중 확대, 연만기 상품 구성비 증가 등 내부 노력이 듀레이션 매칭 성과로 나타났다. 현대해상은 그동안 만기가 긴 어린이보험 등에 대한 비중이 높아 자본의 금리 민감도가 높았다.

현대해상은 올 1분기 말 지급여력(K-ICS) 비율이 지난해 말보다 17%포인트(p) 증가한 207.2%로 나타났다. 감독당국 권고치(130%)보다 월등히 높다. 금리 상승으로 장부상 부채가 줄면서 7%p K-ICS 비율 개선 효과를 봤다. 이밖에 실손 요구자본 산출 기준 변경 효과(+5%p)와 보험금 예실차 안정화에 따른 예실차 위험액 감소(+4%p)도 K-ICS 비율 상승에 기여했다.

◇1분기 일회성 비용 환입으로 순이익 늘며 가용자본↑…기본자본비율도 동반 상승

현대해상은 가용자본이 늘고, 요구자본이 줄며 K-ICS 비율이 개선됐다. 가용자본 증가는 올 1분기 당기순이익(2233억원)을 기반으로 이익잉여금을 2924억원 늘린 게 주효했다. 실손장애·질병 위험액 산출 기준 변경으로 손실부담계약비용 약 900억원이 환입됐다. 여기에 기타포괄손익누계액 감소, 조정준비금 상승 등이 겹쳐 지급여력금액이 지난해 말보다 5407억원 증가한 14조4993억원으로 집계됐다.

올 1분기 말 현대해상의 지급여력기준금액은 지난해 말보다 3418억원 감소한 6조9990억원이다. 해당 기간 생명장기손해보험 위험액 감소분(3421억원)이 요구자본 부담을 낮춰줬다. 금리 상승으로 인한 부채 할인 효과가 영향을 미친 것으로 풀이된다.

K-ICS 비율보다 한층 엄격한 건전성 기준인 기본자본비율도 동반 상승했다. 지난해 말 65.9%였던 현대해상 기본자본비율은 올 1분기 말 74.9%로 9%p 올랐다. 해약환급금준비금을 100% 반영해 주는 보정 방안을 적용하면 기본자본비율은 85.9%까지 오른다. 제도 시행 전 감독당국 권고치(80%)를 웃도는 기본자본비율에 도달한 셈이다. 현대해상은 감독당국 권고치 이상으로 기본자본비율을 관리할 계획이다.

◇수익성·재무 안정성 균형 추구…ALM으로 자본의 금리 민감도 낮춰

현대해상은 당분간 급격한 외형 성장보다 수익성을 유지하면서 재무 안정성을 높이는 성장 전략을 편다. 기본적으로 고손해율이 우려되는 상품·담보의 무분별한 판매와 과도한 영업·사업비 지출을 통한 외부 채널 경쟁을 지양하고, 수익성이 우량한 채널 중심으로 점진적인 양적 성장을 도모한다.

이는 요구자본 관리까지 염두에 둔 성장 전략이기도 하다. 신계약 판매 시 손해율 관리를 강화하면 손해율 상승 둔화에 따라 보험 리스크 증가 폭이 둔화할 수 있다. 연만기 갱신형 상품 포트폴리오 비중은 56%까지 확대한다. 장기보험 판매에 따른 부채 금리 민감도 증가를 완화하는 방향으로 포트폴리오를 재편하기 위해서다.

보험 리스크 축소와 함께 자산부채 매칭(ALM) 개선 노력도 이어간다. ALM은 자본의 금리 민감도를 줄여 나가는 방향으로 관리한다. 지난해 말 0.7년이었던 현대해상 듀레이션 갭은 올 1분기 말 0으로 수렴했다. 시장 금리 상승으로 인한 부채 할인과 장기부채 비중 확대, 연만기 상품 구성비 증가 등 내부 노력이 듀레이션 매칭 성과로 나타났다. 현대해상은 그동안 만기가 긴 어린이보험 등에 대한 비중이 높아 자본의 금리 민감도가 높았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사