보험부채 슬림화 추세 속 메리츠 CSM 효율성 1위 유지

⑦[보유계약]금리 상승·계리 정교화 영향…업계 CSM 비중은 오히려 상승

편집자주

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

국내 손해보험업계의 보험계약부채(보험부채)가 1년 사이 감소했다. 다만 보험부채 내에서 보험계약마진(CSM)이 차지하는 비중은 오히려 높아졌다. 금리 등 환경 영향과 계리의 정교화를 통해 부채의 '군살'을 덜어내는 보험사들의 노력이 겹친 결과로 파악된다.

삼성화재를 포함해 다수 손보사의 보험부채가 줄어들었다. 현대해상은 빅5 중 유일하게 보험부채 보유금액이 늘었으나 CSM 잔액이 더 큰 폭으로 늘어 CSM 비중은 오히려 높아졌다. 메리츠화재는 업계 최고의 CSM 비중을 유지하면서 수익성 중심 영업전략의 효과를 재차 입증했다.

◇삼성화재 50조원 밑으로, 카카오페이손보 2배 급증

THE CFO는 2024~2025년 국내 법인 손보사 20곳의 보험부채를 조사했다. 2025년 말 기준 20개사의 보험부채 총계는 220조604억원으로 전년 말 대비 1.7% 줄었다. 신생 마이브라운과 MG손보, 캐롯손보, 예별손보 등 소멸 및 신생법인을 제외한 16개 손보사 중 10곳의 보험부채가 줄었다.

생명보험사와 달리 손보사들은 인보험뿐만 아니라 각종 물보험 역시 포트폴리오로 보유하고 있다. 담보의 가치가 천차만별인 만큼 단순 보유계약금액만으로는 보험사들이 보유한 계약의 가치를 정확히 비교하기가 쉽지 않다. 때문에 대체 지표로 활용되는 것이 바로 보험부채다.

보험부채는 보험금 지급으로 인한 현금 유출 예상액에 해당하는 최선추정부채(BEL), 충당금에 해당하는 위험조정(RA), 향후 이익으로 전환되는 CSM 등으로 구성된다. 단일 보험사의 보유계약 규모를 정확히 나타내지는 않으나 보험사의 계약 보유량을 비교한다는 관점에서는 계약금액보다 더 정확도가 높다고 여겨진다.

업계의 보험부채가 줄어들기는 했으나 이것이 손보사들의 보유계약 감소를 의미하지는 않는 것으로 파악된다. 손보업계 관계자는 "현행 IFRS17 회계기준에서 보험부채는 원가가 아닌 시가로 측정된다"며 "금리 상승으로 인해 보험부채의 시가평가 가치가 절하된 영향이 컸을 것"이라고 말했다.

1년 사이 손보사들 사이 보험부채 보유금액의 순위에는 변동이 없었다. 삼성화재가 보험부채 보유금액 48조7348억원으로 손보업계 1위를 유지했다. 2위 현대해상(34조8529억원)과 격차가 13조8819억원에 이른다. DB손보가 31조5801억원, KB손보가 26조2197억원, 메리츠화재가 23조7157억원으로 업계 빅5가 1~5위를 모두 차지했다.

보험부채가 1억원에 불과한 마이브라운을 제외하면 카카오페이손보가 165억원으로 손보업계 보험부채 최하위에 올랐다. 다만 이는 전년도 78억원 대비 110.7% 급증한 수치다. 카카오페이손보 역시 본격적 영업을 시작한 지 얼마 되지 않은 만큼 공격적으로 보유계약 규모를 불려 나가는 것으로 파악된다.

◇메리츠화재, 보험부채 중 CSM 비중 1위 '고효율'

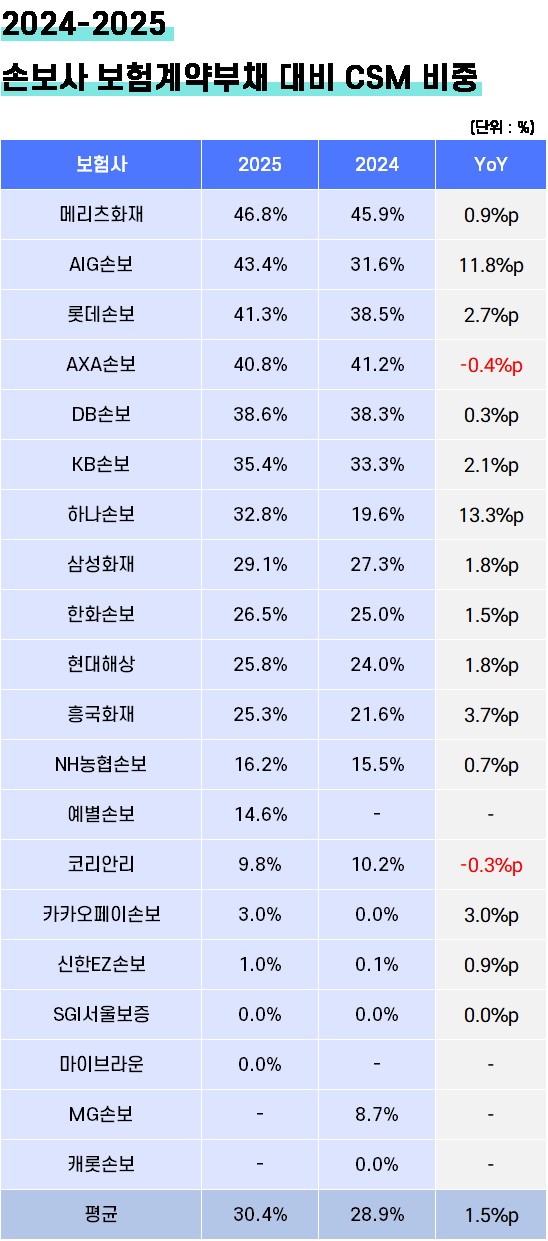

손보업계의 보험부채가 감소했지만 보험이익의 창출 효율성은 오히려 높아진 것으로 분석된다. 보험부채 중 CSM이 차지하는 비중은 20개사 가중평균 기준으로 2025년 말 30.4%로 집계됐다. 전년 말 대비 1.5%p 높아졌다.

메리츠화재가 46.8%로 20개사 중 가장 높은 보험부채 대비 CSM 비중을 기록했다. 전년 대비 0.9%p 올라 1위를 유지했다. AIG손보가 43.4%, 롯데손보가 41.3%, 악사손보가 40.8%로 메리츠화재의 뒤를 따랐다.

일반적으로 대형사는 상품 포트폴리오의 폭이 넓다. 건강보험 등 장기 보장성 영역에 특화상품을 보유한 중소형사 대비 CSM의 비중 확보에는 불리할 수밖에 없다. 때문에 업계 빅5중 하나인 메리츠화재가 이 부문 1위를 유지하는 것을 놓고 업계에서는 이례적이라는 평가가 나온다.

메리츠화재 관계자는 "이전부터 장기 인보험 중심의 포트폴리오를 기반으로 CSM 증대에 노력해왔다"며 "판매 경쟁 심화로 수익성이 낮아지는 분야에서는 굳이 경쟁에 참여하지 않는 수익성 위주 전략도 높은 CSM 비중에 긍정적 영향을 미치고 있다"고 말했다.

빅5 중 현대해상은 1년 사이 보험부채가 소폭(0.1%) 증가했으나 CSM 비중 역시 1.8%p 높아지는 등 보험부채의 순도가 개선됐다. 메리츠화재와 마찬가지로 수익성 높은 분야에 영업력을 집중하는 전략을 지속한 데 따른 결과로 파악된다.

하나손보는 보험부채 내 CSM 비중이 13.3%p 상승해 업계 최대 개선폭을 보였다. 하나손보는 포트폴리오를 단기 일반보험 중심에서 장기 보장성보험 중심으로 재구성하고 있으며 이를 바탕으로 CSM 잔액을 1년 사이 54.8% 증대시키는 등 눈에 띄는 성과를 냈다.

업계 관계자는 "IFRS17 회계기준 도입 이후 계속되는 계리적 가정 변경 등 회계 이슈에 대응하기 위해 보험사들도 관련 인력을 지속 확충하는 등 계리 역량 강화에 공을 들이고 있다"며 "보험부채의 CSM 순도가 높아진 것도 이와 무관치 않을 것"이라고 말했다.

삼성화재를 포함해 다수 손보사의 보험부채가 줄어들었다. 현대해상은 빅5 중 유일하게 보험부채 보유금액이 늘었으나 CSM 잔액이 더 큰 폭으로 늘어 CSM 비중은 오히려 높아졌다. 메리츠화재는 업계 최고의 CSM 비중을 유지하면서 수익성 중심 영업전략의 효과를 재차 입증했다.

◇삼성화재 50조원 밑으로, 카카오페이손보 2배 급증

THE CFO는 2024~2025년 국내 법인 손보사 20곳의 보험부채를 조사했다. 2025년 말 기준 20개사의 보험부채 총계는 220조604억원으로 전년 말 대비 1.7% 줄었다. 신생 마이브라운과 MG손보, 캐롯손보, 예별손보 등 소멸 및 신생법인을 제외한 16개 손보사 중 10곳의 보험부채가 줄었다.

생명보험사와 달리 손보사들은 인보험뿐만 아니라 각종 물보험 역시 포트폴리오로 보유하고 있다. 담보의 가치가 천차만별인 만큼 단순 보유계약금액만으로는 보험사들이 보유한 계약의 가치를 정확히 비교하기가 쉽지 않다. 때문에 대체 지표로 활용되는 것이 바로 보험부채다.

보험부채는 보험금 지급으로 인한 현금 유출 예상액에 해당하는 최선추정부채(BEL), 충당금에 해당하는 위험조정(RA), 향후 이익으로 전환되는 CSM 등으로 구성된다. 단일 보험사의 보유계약 규모를 정확히 나타내지는 않으나 보험사의 계약 보유량을 비교한다는 관점에서는 계약금액보다 더 정확도가 높다고 여겨진다.

업계의 보험부채가 줄어들기는 했으나 이것이 손보사들의 보유계약 감소를 의미하지는 않는 것으로 파악된다. 손보업계 관계자는 "현행 IFRS17 회계기준에서 보험부채는 원가가 아닌 시가로 측정된다"며 "금리 상승으로 인해 보험부채의 시가평가 가치가 절하된 영향이 컸을 것"이라고 말했다.

1년 사이 손보사들 사이 보험부채 보유금액의 순위에는 변동이 없었다. 삼성화재가 보험부채 보유금액 48조7348억원으로 손보업계 1위를 유지했다. 2위 현대해상(34조8529억원)과 격차가 13조8819억원에 이른다. DB손보가 31조5801억원, KB손보가 26조2197억원, 메리츠화재가 23조7157억원으로 업계 빅5가 1~5위를 모두 차지했다.

보험부채가 1억원에 불과한 마이브라운을 제외하면 카카오페이손보가 165억원으로 손보업계 보험부채 최하위에 올랐다. 다만 이는 전년도 78억원 대비 110.7% 급증한 수치다. 카카오페이손보 역시 본격적 영업을 시작한 지 얼마 되지 않은 만큼 공격적으로 보유계약 규모를 불려 나가는 것으로 파악된다.

◇메리츠화재, 보험부채 중 CSM 비중 1위 '고효율'

손보업계의 보험부채가 감소했지만 보험이익의 창출 효율성은 오히려 높아진 것으로 분석된다. 보험부채 중 CSM이 차지하는 비중은 20개사 가중평균 기준으로 2025년 말 30.4%로 집계됐다. 전년 말 대비 1.5%p 높아졌다.

메리츠화재가 46.8%로 20개사 중 가장 높은 보험부채 대비 CSM 비중을 기록했다. 전년 대비 0.9%p 올라 1위를 유지했다. AIG손보가 43.4%, 롯데손보가 41.3%, 악사손보가 40.8%로 메리츠화재의 뒤를 따랐다.

일반적으로 대형사는 상품 포트폴리오의 폭이 넓다. 건강보험 등 장기 보장성 영역에 특화상품을 보유한 중소형사 대비 CSM의 비중 확보에는 불리할 수밖에 없다. 때문에 업계 빅5중 하나인 메리츠화재가 이 부문 1위를 유지하는 것을 놓고 업계에서는 이례적이라는 평가가 나온다.

메리츠화재 관계자는 "이전부터 장기 인보험 중심의 포트폴리오를 기반으로 CSM 증대에 노력해왔다"며 "판매 경쟁 심화로 수익성이 낮아지는 분야에서는 굳이 경쟁에 참여하지 않는 수익성 위주 전략도 높은 CSM 비중에 긍정적 영향을 미치고 있다"고 말했다.

빅5 중 현대해상은 1년 사이 보험부채가 소폭(0.1%) 증가했으나 CSM 비중 역시 1.8%p 높아지는 등 보험부채의 순도가 개선됐다. 메리츠화재와 마찬가지로 수익성 높은 분야에 영업력을 집중하는 전략을 지속한 데 따른 결과로 파악된다.

하나손보는 보험부채 내 CSM 비중이 13.3%p 상승해 업계 최대 개선폭을 보였다. 하나손보는 포트폴리오를 단기 일반보험 중심에서 장기 보장성보험 중심으로 재구성하고 있으며 이를 바탕으로 CSM 잔액을 1년 사이 54.8% 증대시키는 등 눈에 띄는 성과를 냈다.

업계 관계자는 "IFRS17 회계기준 도입 이후 계속되는 계리적 가정 변경 등 회계 이슈에 대응하기 위해 보험사들도 관련 인력을 지속 확충하는 등 계리 역량 강화에 공을 들이고 있다"며 "보험부채의 CSM 순도가 높아진 것도 이와 무관치 않을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사