ROA는 AIG, ROE는 메리츠가 선두…흥국 개선세 부각

④[수익성]ROA·ROE 모두 업계 가중평균치 1년 새 하락…보험손익 감소 영향

편집자주

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

손해보험업계의 수익성이 1년 사이 축소됐다. 보험부문에서 판매 경쟁 심화에 따른 이익 창출능력 약화 흐름에 계리적 가정 변경 등 제도적 영향까지 겹친 탓으로 파악된다. 투자부문의 이익 창출능력이 개선되기는 했으나 보험부문 부진을 완전히 상쇄할 정도에는 미치지 못했다.

총자산이익률(ROA)은 AIG손보가, 자기자본이익률(ROE)은 메리츠화재가 2년 연속으로 업계 선두를 유지했다. 악사손보는 ROA와 ROE 모두 1년 사이 최대 낙폭을 보인 반면 흥국화재는 ROA 2위, ROE 1위의 상승폭을 기록하며 수익성 개선세가 부각됐다.

◇손해율 상승·가정 변경에 종합손보사는 보험손익 개선 0곳

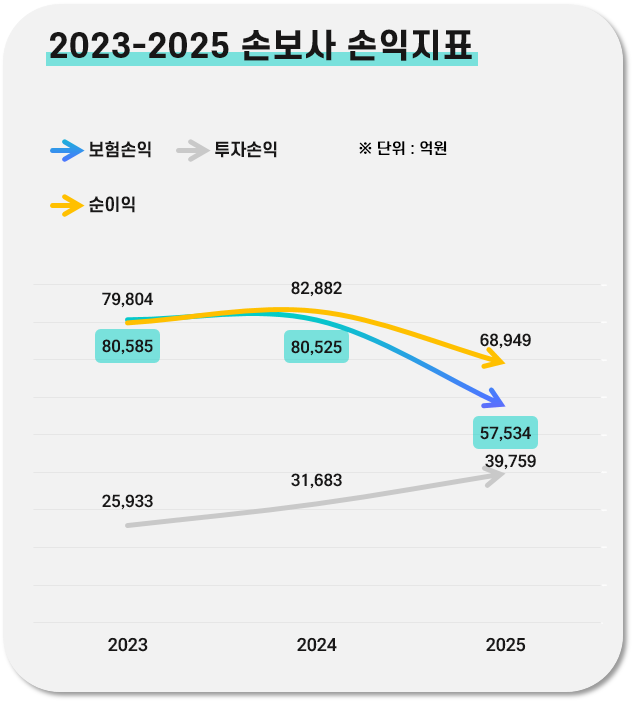

THE CFO는 2024~2025년 국내 법인 손보사 20곳의 순이익과 ROA, ROE를 조사했다. 20개사의 순이익 총계는 2025년 말 기준 6조8949억원으로 전년 대비 16.8%(1조3933억원) 감소했다.

부문별로 살펴보면 보험손익이 5조7534억원으로 전년 대비 28.6%(2조2991억원) 감소한 반면 투자손익이 3조9759억원으로 25.5%(8077억원) 증가했다. 보험손익의 감소분을 투자손익에서 만회하는 데 실패했다고 볼 수 있다.

1년 사이 순이익이 늘어난 곳은 롯데손보와 흥국화재, SGI서울보증, 코리안리 등 4개사뿐이며 이들 중 보험손익이 증가한 곳은 SGI서울보증과 코리안리 등 전업 손보사 2곳뿐이다. 종합 손보사들 중에서는 보험손익이 증가한 곳이 단 1곳도 없었으며 그나마 롯데손보와 흥국화재가 투자부문 성과를 바탕으로 순이익을 늘리는 데 성공했다.

손보업계 관계자는 "장기보험 및 자동차보험의 손해율이 커진 데다 지난해 연말 기준 회계에서부터 사업비 관련 계리적 가정 변경이 반영된 탓"이라며 "시장 변동성이 커진 상황에서 투자손익 증대 노력도 다소 제한됐다"고 말했다.

◇AIG, ROA 선두 수성…악사손보 최대 낙폭

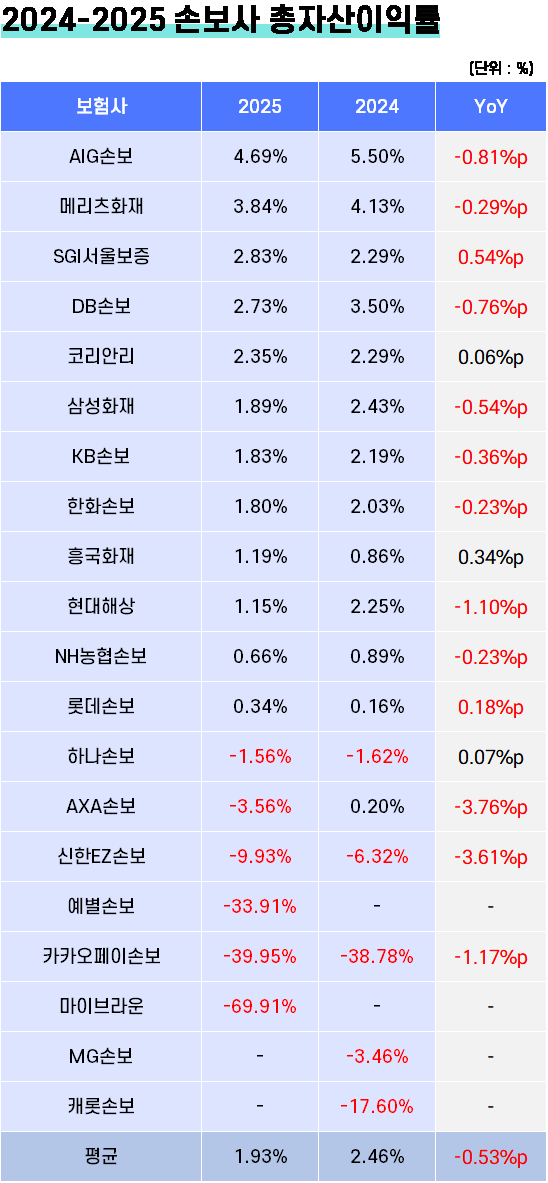

총자산 대비 수익성을 의미하는 ROA는 20개 가중평균이 2025년 말 기준 1.93%로 전년 말 대비 0.53%p(포인트) 하락했다. AIG손보가 4.69%로 2024년(5.50%)에 이어 손보업계 1위를 유지했다. 메리츠화재가 3.84%로 뒤를 따랐고 △SGI서울보증(2.83%) △DB손보(2.73%) △코리안리(2.35%) 등이 2%대로 상위권을 형성했다.

모회사 한화손보에 합병돼 법인이 소멸된 캐롯손보와 계약을 예별손보에 이전하고 영업이 정지된 MG손보를 제외하면 신생 마이브라운이 -69.91%로 ROA 최하위를 기록했다. 카카오페이손보(-39.95%)와 예별손보(-33.91%) 역시 하위권에 머물렀다.

마이너스(-) ROA는 순손실을 의미한다. 신한EZ손보(-9.93%)와 악사손보(-3.56%), 하나손보(-1.56%) 역시 ROA가 마이너스를 보였다. 이들 중 악사손보는 2024년 0.20%의 순이익에서 지난해 순손실로 적자전환했다.

악사손보는 1년 사이 ROA가 3.76%p 하락해 가장 큰 낙폭을 보이기도 했다. 이어 신한EZ손보가 -3.61%p로 뒤를 따랐다. 반면 SGI서울보증은 0.54%p로 최대 상승폭을 기록했으며 흥국화재가 0.34%p로 상승폭 2위에 올랐다.

악사손보 측에서는 자동차보험 손해율 상승을 수익성 악화의 주요 이유로 설명했다. 지난해 악사손보는 자동차보험의 보험손익이 -400억원으로 1년 전보다 230억원 감소했는데 이는 악사·하나·캐롯 등 비대면 3사는 물론이고 메리츠·한화·롯데·예별·흥국 등 중소형 5사까지 포함해도 한화손보의 470억원에 이은 2위 감소폭이다.

◇ROE 선두도 메리츠가 수성, 최대 상승은 흥국

자기자본 대비 수익성을 의미하는 ROE는 2025년 말 기준 20개사 가중평균이 11.47%로 1년 전보다 2.59%p 하락했다. 메리츠화재가 29.00%로 2024년의 30.51%에 이어 1위를 유지했다. ROA의 AIG손보와 ROE의 메리츠화재가 모두 선두 자리를 지켰다.

흥국화재가 ROE 18.85%로 2위에 올랐고 △DB손보(16.80%) △KB손보(13.50%) △한화손보(12.45%) △현대해상(11.44%) 등도 두 자릿수 비율로 상위권을 형성했다. 삼성화재(9.41%)와 코리안리(8.90%)가 이들의 뒤를 따랐고 ROA 선두 AIG손보가 ROE에서는 7.45%로 중위권에 머물렀다.

MG손보와 캐롯손보를 제외하면 마이브라운이 -88.23%로 ROE 최하위에 머물렀다. 다만 이는 예별손보가 자본잠식으로 인해 2025년 ROE를 산출할 수 없었기 때문이기도 하다. 실질적 최하위는 예별손보라고 볼 수 있다. 마이브라운에 이어 △카카오페이손보(-50.80%) △신한EZ손보(-22.51%) △악사손보(-9.93%) △하나손보(-6.73%) 등도 마이너스 ROE를 기록했다.

ROA와 마찬가지로 ROE에서도 악사손보가 -10.47%p로 1년 사이 업계 최대 낙폭을 기록했다. 신한EZ손보(-8.05%p)와 현대해상(-7.22%p) 등도 큰 낙폭을 보였다. 반면 흥국화재는 8.88%p로 최대 상승폭을 보였으며 롯데손보가 4.98%p로 뒤를 따랐다.

순이익이 증가한 2개 종합보험사가 모두 ROE 개선 상위권에 올랐으며 특히 흥국화재의 경우는 ROA에서도 상승폭 2위에 올라 수익성 개선세가 부각됐다. 흥국화재 측에서는 이자수익 확대와 대체투자 수익성 개선에 따른 투자손익 확대를 성과의 주된 이유로 설명했다.

총자산이익률(ROA)은 AIG손보가, 자기자본이익률(ROE)은 메리츠화재가 2년 연속으로 업계 선두를 유지했다. 악사손보는 ROA와 ROE 모두 1년 사이 최대 낙폭을 보인 반면 흥국화재는 ROA 2위, ROE 1위의 상승폭을 기록하며 수익성 개선세가 부각됐다.

◇손해율 상승·가정 변경에 종합손보사는 보험손익 개선 0곳

THE CFO는 2024~2025년 국내 법인 손보사 20곳의 순이익과 ROA, ROE를 조사했다. 20개사의 순이익 총계는 2025년 말 기준 6조8949억원으로 전년 대비 16.8%(1조3933억원) 감소했다.

부문별로 살펴보면 보험손익이 5조7534억원으로 전년 대비 28.6%(2조2991억원) 감소한 반면 투자손익이 3조9759억원으로 25.5%(8077억원) 증가했다. 보험손익의 감소분을 투자손익에서 만회하는 데 실패했다고 볼 수 있다.

1년 사이 순이익이 늘어난 곳은 롯데손보와 흥국화재, SGI서울보증, 코리안리 등 4개사뿐이며 이들 중 보험손익이 증가한 곳은 SGI서울보증과 코리안리 등 전업 손보사 2곳뿐이다. 종합 손보사들 중에서는 보험손익이 증가한 곳이 단 1곳도 없었으며 그나마 롯데손보와 흥국화재가 투자부문 성과를 바탕으로 순이익을 늘리는 데 성공했다.

손보업계 관계자는 "장기보험 및 자동차보험의 손해율이 커진 데다 지난해 연말 기준 회계에서부터 사업비 관련 계리적 가정 변경이 반영된 탓"이라며 "시장 변동성이 커진 상황에서 투자손익 증대 노력도 다소 제한됐다"고 말했다.

◇AIG, ROA 선두 수성…악사손보 최대 낙폭

총자산 대비 수익성을 의미하는 ROA는 20개 가중평균이 2025년 말 기준 1.93%로 전년 말 대비 0.53%p(포인트) 하락했다. AIG손보가 4.69%로 2024년(5.50%)에 이어 손보업계 1위를 유지했다. 메리츠화재가 3.84%로 뒤를 따랐고 △SGI서울보증(2.83%) △DB손보(2.73%) △코리안리(2.35%) 등이 2%대로 상위권을 형성했다.

모회사 한화손보에 합병돼 법인이 소멸된 캐롯손보와 계약을 예별손보에 이전하고 영업이 정지된 MG손보를 제외하면 신생 마이브라운이 -69.91%로 ROA 최하위를 기록했다. 카카오페이손보(-39.95%)와 예별손보(-33.91%) 역시 하위권에 머물렀다.

마이너스(-) ROA는 순손실을 의미한다. 신한EZ손보(-9.93%)와 악사손보(-3.56%), 하나손보(-1.56%) 역시 ROA가 마이너스를 보였다. 이들 중 악사손보는 2024년 0.20%의 순이익에서 지난해 순손실로 적자전환했다.

악사손보는 1년 사이 ROA가 3.76%p 하락해 가장 큰 낙폭을 보이기도 했다. 이어 신한EZ손보가 -3.61%p로 뒤를 따랐다. 반면 SGI서울보증은 0.54%p로 최대 상승폭을 기록했으며 흥국화재가 0.34%p로 상승폭 2위에 올랐다.

악사손보 측에서는 자동차보험 손해율 상승을 수익성 악화의 주요 이유로 설명했다. 지난해 악사손보는 자동차보험의 보험손익이 -400억원으로 1년 전보다 230억원 감소했는데 이는 악사·하나·캐롯 등 비대면 3사는 물론이고 메리츠·한화·롯데·예별·흥국 등 중소형 5사까지 포함해도 한화손보의 470억원에 이은 2위 감소폭이다.

◇ROE 선두도 메리츠가 수성, 최대 상승은 흥국

자기자본 대비 수익성을 의미하는 ROE는 2025년 말 기준 20개사 가중평균이 11.47%로 1년 전보다 2.59%p 하락했다. 메리츠화재가 29.00%로 2024년의 30.51%에 이어 1위를 유지했다. ROA의 AIG손보와 ROE의 메리츠화재가 모두 선두 자리를 지켰다.

흥국화재가 ROE 18.85%로 2위에 올랐고 △DB손보(16.80%) △KB손보(13.50%) △한화손보(12.45%) △현대해상(11.44%) 등도 두 자릿수 비율로 상위권을 형성했다. 삼성화재(9.41%)와 코리안리(8.90%)가 이들의 뒤를 따랐고 ROA 선두 AIG손보가 ROE에서는 7.45%로 중위권에 머물렀다.

MG손보와 캐롯손보를 제외하면 마이브라운이 -88.23%로 ROE 최하위에 머물렀다. 다만 이는 예별손보가 자본잠식으로 인해 2025년 ROE를 산출할 수 없었기 때문이기도 하다. 실질적 최하위는 예별손보라고 볼 수 있다. 마이브라운에 이어 △카카오페이손보(-50.80%) △신한EZ손보(-22.51%) △악사손보(-9.93%) △하나손보(-6.73%) 등도 마이너스 ROE를 기록했다.

ROA와 마찬가지로 ROE에서도 악사손보가 -10.47%p로 1년 사이 업계 최대 낙폭을 기록했다. 신한EZ손보(-8.05%p)와 현대해상(-7.22%p) 등도 큰 낙폭을 보였다. 반면 흥국화재는 8.88%p로 최대 상승폭을 보였으며 롯데손보가 4.98%p로 뒤를 따랐다.

순이익이 증가한 2개 종합보험사가 모두 ROE 개선 상위권에 올랐으며 특히 흥국화재의 경우는 ROA에서도 상승폭 2위에 올라 수익성 개선세가 부각됐다. 흥국화재 측에서는 이자수익 확대와 대체투자 수익성 개선에 따른 투자손익 확대를 성과의 주된 이유로 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사