'조달 분주' SK그룹, 그 뒤엔 SK증권 있었다

전체 DCM 인수 딜 가운데 SK그룹 비중 41%→56%로 급증

SK그룹은 지난해 부채자본시장(DCM)에서 단일 그룹 기준 최대 규모 조달에 나섰다. 연간 회사채 발행이 10조원에 육박했다.

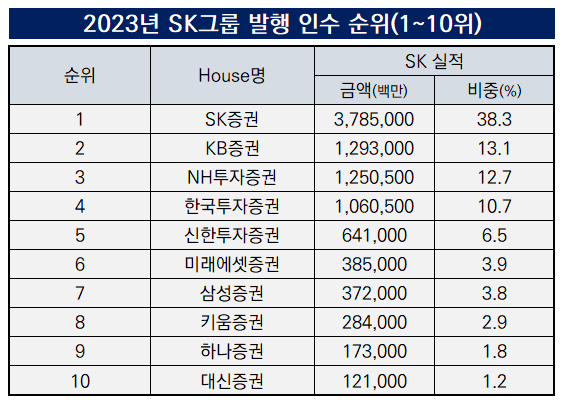

‘우군’인 SK증권의 존재감 역시 커졌다. 대다수 발행에 참여하며 인수 규모가 3조7000억원에 달했다. 한 해 회사채 인수 규모의 절반 이상을 SK그룹에서 가져갔다.

SK그룹은 반도체, 배터리, 바이오 등 첨단 산업 중심으로 사업 포트폴리오를 재편 중이다. 모두 막대한 자금 투여가 필수적인 분야들이다. 전통적으로 자본시장과 접점이 넓은 편이었던 만큼 조달 파트너인 SK증권의 역할이 적지 않을 것으로 관측된다. 다만 날로 커지는 SK그룹 의존도가 고객 다각화 측면에선 '양날의 검'이라는 평가도 나온다.

◇자금 조달 분주 SK그룹, ‘역대 최대 발행’

SK그룹은 주요 계열사들이 매해 정기적으로 공모채 시장을 받는 대표적인 ‘큰손’으로 꼽힌다. 지난 2013년 한 차례 한국전력공사에 밀려 발행 1위 자리를 빼앗긴 적도 있다. 공기업인 한전과 직접 비교는 어렵다는 점을 고려하면 일반 회사채 시장에서는 독주를 이어왔다고 볼 수 있다.

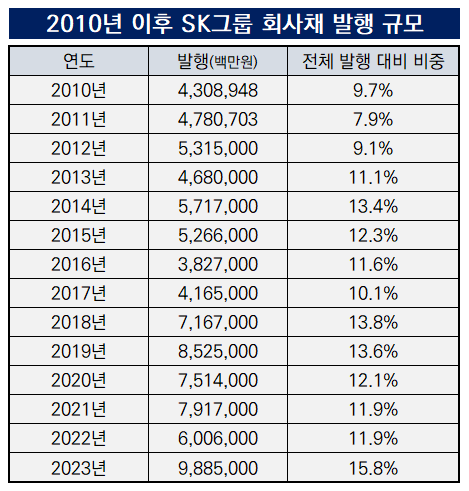

그런 SK그룹에도 2023년은 이례적인 한 해였다. 일반 회사채만 9조8850억원을 찍었다. 리그테이블 집계가 시작된 2010년 이후 단일 그룹 발행 가운데 제일 큰 규모인 것은 물론, 역대 사례를 뒤져봐도 가장 많은 수준이다. 종전 최대치 역시 SK그룹이 지난 2019년 기록한 8조5250억원이다.

이동통신과 정유·화학 부문이 주축이던 SK그룹은 2010년까지만 해도 여타 그룹과 비슷한 수준에서 회사채를 찍었다. 당시에도 선두를 줄곧 차지했던 것은 사실이지만, 규모 자체는 롯데나 LG와 비슷한 수준이었다. 단 2010년대 전후 신사업 발굴에 나서면서 압도적인 1위 발행사가 됐다.

특히 SK하이닉스 인수가 이뤄진 2012년 이후로는 조달 규모가 본격적으로 커졌다. 2013년 처음으로 연간 회사채 발행 시장 비중 두 자릿수를 기록한 뒤 줄곧 유지하고 있다. 2018년 이후에는 연평균 8조원에 육박하는 자금을 매년 조달 중이다.

대부분 회사채 발행은 차환이 목적이지만, SK그룹의 경우 신규 자금 확보가 많은 편이다. 최근에는 반도체, 배터리, 바이오 업종을 중심으로 대규모 투자 계획을 발표하며 오히려 조달 수요가 더욱 증가했다. 2022년 발표에 따르면 향후 5년간 세 분야에 약 247조원을 투자한다는 계획이다.

◇SK그룹 회사채 인수 비중, 40%→56% '급증'

대규모 설비투자가 지속되며 SK그룹 전체 차입금 규모는 증가세를 보이고 있다. 2023년 1분기 기준 순차입금은 82조원 가량으로 2022년 말의 약 75조원보다 9% 이상 늘었다. 조달 드라이브를 시작한 2018년 말과 비교하면 세 배 이상 증가한 규모다.

SK그룹의 자금 수요가 증가하며 한 때 그룹 계열사였던 SK증권의 인수 규모도 줄곧 늘어나고 있다. 계열 분리가 이뤄진 시점과 조달 확대 시기가 맞물리며 오히려 그룹사 시절보다 인수 및 주관 규모가 증가했다.

특히 지난해는 SK그룹 비중이 더 급격히 증가했다. 2023년 SK그룹 회사채 가운데 총 3조7850억원을 SK증권이 인수했다. 증권사 가운데 인수 비중은 38.3%로 전년(38.5%)보다 적다. 단 절대 규모는 1조5000억원 가까이 증가했다. SK증권의 전체 DCM 딜에서 SK그룹이 차지하는 비중도 41.2%에서 56.0%로 늘었다.

회사채 시장이 분주했던 올 1분기에도 상황은 비슷하다. 총 3조8650억원의 SK그룹 회사채 발행 가운데 약 1조3690억원(35.4%)를 SK증권이 인수했다. SK증권 인수 딜 중에서 금액 기준 45.9%에 달한다. SK인천석유화학, SK브로드밴드, SK텔레콤, SK아이이티테크놀로지 등 그룹 주요 계열사들이 줄줄이 발행에 나선 덕분이다.

빅 이슈어인 SK그룹과의 관계는 SK증권 입장에선 ‘양날의 검’이기도 하다. 매년 시장을 찾는 곳을 고객으로 확보한 것은 분명히 강점이다. 다만 인수 역량 대부분이 SK그룹 커버리지에 활용되며 신규 발행사 확보에는 상대적으로 소홀하다는 지적도 가능하다. 올해도 SK그룹 인수 비중이 증가세를 기록할지 주목할 필요가 있다는 평가도 나온다.

증권업계 관계자는 “SK증권이 그룹 계열 분리 이후에도 타 회사로 고객 확대가 제한적이었던 것은 사실”이라며 “올해는 본격적으로 커버리지 확대를 위해 노력하고 있는 것으로 알고 있다”고 설명했다.

◇증권사 커버리지 지도, 이렇게 진행했습니다.

데이터 조사 대상은 SK그룹, LG그룹, 롯데그룹, 포스코그룹, 한화그룹, 신세계그룹, HD현대그룹, GS그룹, 현대자동차그룹, CJ그룹, 미래에셋그룹, 발전 공기업, 4대 금융지주사 등 회사채 발행 상위 13개 집단입니다. 해당 집단에 포함된 계열사들이 2023년 1월부터 2023년 12월 말까지 발행한 회사채에 대해 증권사별 인수금액을 조사했습니다. 캐피탈·카드채 등 여전채는 유통구조가 상이해 IB 업무를 트레이딩 부서에서 전담하는 경우도 많아 증권사의 커버리지 변별력을 떨어뜨린다는 점을 고려해 제외했습니다. 주관사의 경우 계열 증권사가 배제되고 일부 대형 증권사에만 해당되는 부분이기 때문에 인수금액만을 기준으로 삼았습니다.

‘우군’인 SK증권의 존재감 역시 커졌다. 대다수 발행에 참여하며 인수 규모가 3조7000억원에 달했다. 한 해 회사채 인수 규모의 절반 이상을 SK그룹에서 가져갔다.

SK그룹은 반도체, 배터리, 바이오 등 첨단 산업 중심으로 사업 포트폴리오를 재편 중이다. 모두 막대한 자금 투여가 필수적인 분야들이다. 전통적으로 자본시장과 접점이 넓은 편이었던 만큼 조달 파트너인 SK증권의 역할이 적지 않을 것으로 관측된다. 다만 날로 커지는 SK그룹 의존도가 고객 다각화 측면에선 '양날의 검'이라는 평가도 나온다.

◇자금 조달 분주 SK그룹, ‘역대 최대 발행’

SK그룹은 주요 계열사들이 매해 정기적으로 공모채 시장을 받는 대표적인 ‘큰손’으로 꼽힌다. 지난 2013년 한 차례 한국전력공사에 밀려 발행 1위 자리를 빼앗긴 적도 있다. 공기업인 한전과 직접 비교는 어렵다는 점을 고려하면 일반 회사채 시장에서는 독주를 이어왔다고 볼 수 있다.

그런 SK그룹에도 2023년은 이례적인 한 해였다. 일반 회사채만 9조8850억원을 찍었다. 리그테이블 집계가 시작된 2010년 이후 단일 그룹 발행 가운데 제일 큰 규모인 것은 물론, 역대 사례를 뒤져봐도 가장 많은 수준이다. 종전 최대치 역시 SK그룹이 지난 2019년 기록한 8조5250억원이다.

이동통신과 정유·화학 부문이 주축이던 SK그룹은 2010년까지만 해도 여타 그룹과 비슷한 수준에서 회사채를 찍었다. 당시에도 선두를 줄곧 차지했던 것은 사실이지만, 규모 자체는 롯데나 LG와 비슷한 수준이었다. 단 2010년대 전후 신사업 발굴에 나서면서 압도적인 1위 발행사가 됐다.

특히 SK하이닉스 인수가 이뤄진 2012년 이후로는 조달 규모가 본격적으로 커졌다. 2013년 처음으로 연간 회사채 발행 시장 비중 두 자릿수를 기록한 뒤 줄곧 유지하고 있다. 2018년 이후에는 연평균 8조원에 육박하는 자금을 매년 조달 중이다.

대부분 회사채 발행은 차환이 목적이지만, SK그룹의 경우 신규 자금 확보가 많은 편이다. 최근에는 반도체, 배터리, 바이오 업종을 중심으로 대규모 투자 계획을 발표하며 오히려 조달 수요가 더욱 증가했다. 2022년 발표에 따르면 향후 5년간 세 분야에 약 247조원을 투자한다는 계획이다.

◇SK그룹 회사채 인수 비중, 40%→56% '급증'

대규모 설비투자가 지속되며 SK그룹 전체 차입금 규모는 증가세를 보이고 있다. 2023년 1분기 기준 순차입금은 82조원 가량으로 2022년 말의 약 75조원보다 9% 이상 늘었다. 조달 드라이브를 시작한 2018년 말과 비교하면 세 배 이상 증가한 규모다.

SK그룹의 자금 수요가 증가하며 한 때 그룹 계열사였던 SK증권의 인수 규모도 줄곧 늘어나고 있다. 계열 분리가 이뤄진 시점과 조달 확대 시기가 맞물리며 오히려 그룹사 시절보다 인수 및 주관 규모가 증가했다.

특히 지난해는 SK그룹 비중이 더 급격히 증가했다. 2023년 SK그룹 회사채 가운데 총 3조7850억원을 SK증권이 인수했다. 증권사 가운데 인수 비중은 38.3%로 전년(38.5%)보다 적다. 단 절대 규모는 1조5000억원 가까이 증가했다. SK증권의 전체 DCM 딜에서 SK그룹이 차지하는 비중도 41.2%에서 56.0%로 늘었다.

회사채 시장이 분주했던 올 1분기에도 상황은 비슷하다. 총 3조8650억원의 SK그룹 회사채 발행 가운데 약 1조3690억원(35.4%)를 SK증권이 인수했다. SK증권 인수 딜 중에서 금액 기준 45.9%에 달한다. SK인천석유화학, SK브로드밴드, SK텔레콤, SK아이이티테크놀로지 등 그룹 주요 계열사들이 줄줄이 발행에 나선 덕분이다.

빅 이슈어인 SK그룹과의 관계는 SK증권 입장에선 ‘양날의 검’이기도 하다. 매년 시장을 찾는 곳을 고객으로 확보한 것은 분명히 강점이다. 다만 인수 역량 대부분이 SK그룹 커버리지에 활용되며 신규 발행사 확보에는 상대적으로 소홀하다는 지적도 가능하다. 올해도 SK그룹 인수 비중이 증가세를 기록할지 주목할 필요가 있다는 평가도 나온다.

증권업계 관계자는 “SK증권이 그룹 계열 분리 이후에도 타 회사로 고객 확대가 제한적이었던 것은 사실”이라며 “올해는 본격적으로 커버리지 확대를 위해 노력하고 있는 것으로 알고 있다”고 설명했다.

◇증권사 커버리지 지도, 이렇게 진행했습니다.

데이터 조사 대상은 SK그룹, LG그룹, 롯데그룹, 포스코그룹, 한화그룹, 신세계그룹, HD현대그룹, GS그룹, 현대자동차그룹, CJ그룹, 미래에셋그룹, 발전 공기업, 4대 금융지주사 등 회사채 발행 상위 13개 집단입니다. 해당 집단에 포함된 계열사들이 2023년 1월부터 2023년 12월 말까지 발행한 회사채에 대해 증권사별 인수금액을 조사했습니다. 캐피탈·카드채 등 여전채는 유통구조가 상이해 IB 업무를 트레이딩 부서에서 전담하는 경우도 많아 증권사의 커버리지 변별력을 떨어뜨린다는 점을 고려해 제외했습니다. 주관사의 경우 계열 증권사가 배제되고 일부 대형 증권사에만 해당되는 부분이기 때문에 인수금액만을 기준으로 삼았습니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사