HD현대그룹(옛 현대중공업그룹)이 2023년 역대 최대치의 일반회사채(SB)를 쏟아냈다. 총 1조6100억원을 회사채로 조달한 가운데 그룹의 물량을 가장 많이 소화한 하우스는 이번에도 KB증권이었다. 사실상 2018년부터 6년간 변함없는 파트너십을 과시했다.

조 단위 조달에 나선 만큼 인수단도 늘어났다. 최대 수혜를 입은 하우스는 미래에셋증권이다. 2023년 들어 인수 물량을 크게 늘리며, 3위 NH투자증권을 따돌렸다. 게다가 한국투자증권과 하나증권, 한화투자증권, IBK투자증권도 다시금 인수단 참여 기회를 얻었다.

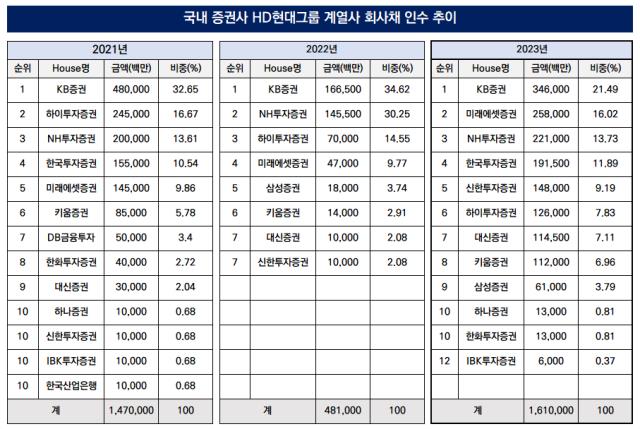

◇역대 최대 조달액...KB증권, SB 11건 중 10건 '인수'

15일 더벨플러스에 따르면 HD현대그룹이 2023년 한해간 발행한 회사채는 총 1조6100억원이다. 이는 전년(4800억원)보다 약 235% 증가한 수준이다. 더벨이 집계를 시작한 2010년 이래 역대 최대치를 달성한 셈이기도 하다.

HD현대그룹은 2018년 처음으로 조 단위 조달에 도전한 후 매년 그 규모를 키워왔다. 다만 2022년의 경우 규모가 소폭 줄어드는 모습을 보였으나 2023년 회복세를 보였다. 이에 HD현대그룹은 2023년 그룹별 SB 발행 순위는 11위에 올랐다. 2022년까지만 해도 23위에 머물렀지만 발행량을 크게 늘리며 순위를 끌어올렸다.

계열사별로 살펴보면 HD현대오일뱅크가 4500억원으로 가장 많았다. 이어 HD현대중공업 2730억원, HD현대 2600억원, HD현대일렉트릭 1740억원, HD현대케미칼 1500억원, HD현대중공업 1030억원으로 기록됐다. HD현대인프라코어과 HD현대건설기계는 각각 1000억원을 발행했다.

이때 KB증권은 총 3460억원(21.49%) 어치의 물량을 인수했다. HD현대 계열사 회사채 11건 중 10건의 인수단으로 참여한 결과다. 대부분의 딜에 참여해 인수 물량을 쌓아 이번에도 선두를 지켜낼 수 있었다.

더불어 미래에셋증권 역시 HD현대그룹의 우군 역할을 톡톡히 했다. KB증권의 뒤를 이어 총 2580억원(16.02%)의 인수를 전담했다. 미래에셋증권은 특히 2023년 인수 규모를 크게 늘렸다. 2022년만 해도 470억원(9.77%)을 전담해 4위에 머물렀으나 1년 만에 무려 5배 가까이 증가했다. 2023년 HD현대그룹 계열사 10곳의 발행에 참여했다.

출처: 더벨 플러스

◇주관사단 대형화 속 기회 얻은 중소형 하우스들

미래에셋증권의 약진으로 NH투자증권은 HD현대그룹 회사채 인수 순위상 3위로 밀려났다. 앞서 2022년까지만 해도 무려 전체발행액(4810억원) 중 30%를 책임지는 든든한 파트너였다.

물론 인수 물량만 두고 보면 오히려 2022년(1455억원)보다 늘어난 수준이다. 그럼에도 KB증권과 미래에셋증권의 인수물량이 크게 늘어나면서 이렇듯 차이가 벌어졌다. 결국 인수 비중 역시 13.73%로 전년의 절반에 못 미치는 수준으로 집계됐다.

NH투자증권을 이어 4위와 5위는 한국투자증권과 신한투자증권이 나란히 차지했다. 한국투자증권은 HD현대그룹의 공급 물량을 1915억원(11.9%)을, 신한투자증권은 1480억원(9.19%)을 소화했다. 한국투자증권은 전년까지만 해도 인수 물량이 전무했고, 신한투자증권은 인수 비중이 2%에 불과했다.

이렇듯 순위 변동이 커진 배경으로는 역시 주관사단 대형화가 꼽힌다. 조 단위 이슈어로 발돋움하면서 인수단으로 오른 하우스만 12곳으로 다시금 재편했다. 2022년만 해도 5000억원 미만을 조달했기에 인수 업무를 맡은 하우스는 8곳에 불과했다.

◇증권사 커버리지 지도, 이렇게 진행했습니다.

데이터 조사 대상은 SK그룹, LG그룹, 롯데그룹, 포스코그룹, 한화그룹, 신세계그룹, HD현대그룹, GS그룹, 현대자동차그룹, CJ그룹, 미래에셋그룹, 발전 공기업, 4대 금융지주사 등 회사채 발행 상위 13개 집단입니다. 해당 집단에 포함된 계열사들이 2023년 1월부터 2023년 12월 말까지 발행한 회사채에 대해 증권사별 인수금액을 조사했습니다. 캐피탈·카드채 등 여전채는 유통구조가 상이해 IB 업무를 트레이딩 부서에서 전담하는 경우도 많아 증권사의 커버리지 변별력을 떨어뜨린다는 점을 고려해 제외했습니다. 주관사의 경우 계열 증권사가 배제되고 일부 대형 증권사에만 해당되는 부분이기 때문에 인수금액만을 기준으로 삼았습니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >