'기대감 1위' KB금융, 자사주 소각 랠리 잇는다

22~23년 이어 올해도 소각 예정, 약 6200억 규모…주당배당금도 꾸준히↑

편집자주

금융당국은 2024년 1월 상장사 주주가치 제고 독려 및 정책적 지원을 위한 '기업 밸류업 프로그램' 도입을 발표했다. 미국, 일본 등 글로벌 증시 대비 유독 낮은 한국 주식 시장의 밸류에이션을 개선하겠다는 목적이다. 이와 맞물려 많은 상장사들은 대규모 주주 환원책을 내놓는 등 정부 정책에 부응하고 있다. 이같은 움직임을 보이는 종목들의 주가도 눈에 띄게 상승했다. 더벨은 주요 상장사들의 밸류업프로그램에 대해 리뷰해보고 단발성 이벤트에 그칠지, 지속적인 밸류업이 가능할지 점검해 본다. 이 과정에서 코리아디스카운트의 원인이 되는 거버넌스에 미칠 영향과 개선방안을 살펴본다.

KB금융지주가 3년 연속 자사주 소각을 단행한다. 단순 매입이 아닌 소각으로 주주들에게 확실한 이익을 안기려는 모습이다. KB금융은 정부가 '기업 밸류업 지원방안'을 발표한 지난달 말 전후로 4대 은행지주 가운데 주가순자산비율(PBR)과 주가수익비율(PER)이 가장 많이 올랐다. 주주환원에 대한 시장 기대감이 가장 큰 곳으로 평가된다.

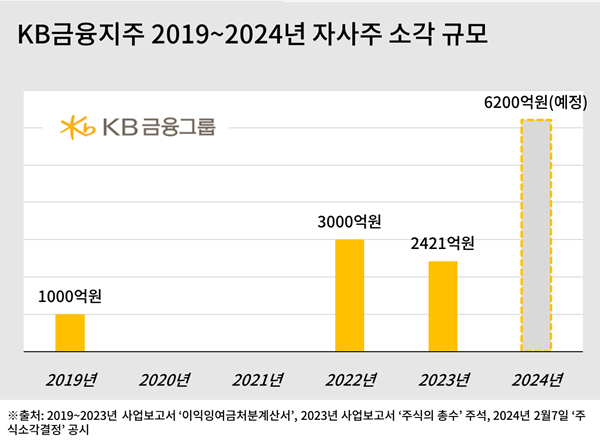

KB금융은 지난달 7일 자사주 취득과 소각을 위해 삼성증권과 3200억원 규모의 신탁계약을 체결했다고 공시했다. 오는 8월까지 해당 규모만큼의 자사주를 순차적으로 취득해 전량 소각할 계획이다. 지난해 8월 삼성증권과 신탁계약을 통해 지난해 취득한 자사주 558만4514주도 올해 7월 계약을 종료되면 소각할 예정이다.

올해 예정된 소각 규모만 약 6200억원이다. 이로써 KB금융은 3년 연속 자사주를 소각한다. 2022년에 3000억원, 2023년에 2421억원 규모 자사주를 소각했다. 2008년 지주사 체제로 전환한 뒤 자사주를 소각한 해가 2019년 단 한 번이었던 점을 고려하면 주주환원과 기업가치 제고를 위한 KB금융의 달라진 태도를 보여준다.

자사주 소각은 단순 취득보다 더 적극적인 주주환원책으로 평가된다. 자사주에는 배당을 하지 못하기 때문에 같은 규모로 배당한다고 가정할 경우 취득만 해도 주당배당금은 증가한다. 하지만 소각하지 않으면 언제든 보유 자사주가 여러 방식(주식교환, 교환사채 발행, 임직원 상여 등)으로 시장에 다시 나올 수 있기 때문에 불확실성이 있다.

소각을 하면 이러한 불확실성을 제거할 수 있다. 또한 당기순이익을 발행주식수로 나눈 주당순이익(EPS)이 증가하고, 이에 따라 PER도 상승할 가능성이 커진다. PER은 주가를 EPS로 나눈 비율로 기업가치를 상대적으로 평가할 때 활용된다. 아울러 자사주 매입 공시보다 소각 공시 이후 주가가 더 상승했다는 연구결과도 있다.

실제 KB금융이 자사주 소각을 공시한 지난달 2월7일부터 이달 14일까지 주가(종가 기준)는 6만4700원에서 7만8600원으로 21%(1만3900원) 올랐다.

신한금융지주와 하나금융지주도 비슷한 시기에 자사주 소각 일정을 밝혔다. 신한금융은 지난달 8일 1500억원, 하나금융은 지난 1월31일 3000억원어치 자사주를 매입해 소각하겠다고 공시했다. 우리금융지주는 이달 13일 1366억원 규모의 소각 계획을 알렸다. 앞서거니 뒤서거니 올해 자사주 소각 일정을 밝혔지만 KB금융 규모가 가장 컸다.

KB금융의 배당 규모도 매년 증가하고 있다. 회계연도 기준으로 2018년 1920원이었던 주당배당금은 2019년 2210원, 2020년 1770원, 2021년 2940원, 2022년 2950원, 2023년 3060원으로 꾸준히 늘었다. 코로나19 팬데믹으로 금융당국이 배당성향을 최대 20%로 제한한 2020년에만 부득이하게 줄었다. 2022년 4월부터 분기배당도 실시하고 있다.

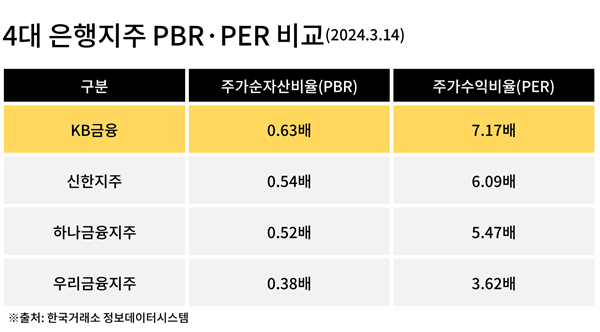

지속된 자사주 소각과 배당 확대, 높은 자본적정성은 KB금융을 시장으로부터 가장 높이 평가받는 은행지주로 만든 요인들이다. 지난 14일 KB금융 PBR은 0.63배, PER은 7.17배로 두 지표 모두 4대 은행지주 가운데 가장 높았다. '리딩금융(순이익 기준)' 경쟁 상대인 신한금융의 PBR과 PER은 각각 0.54배, 6.09배로 KB금융보다 낮았다.

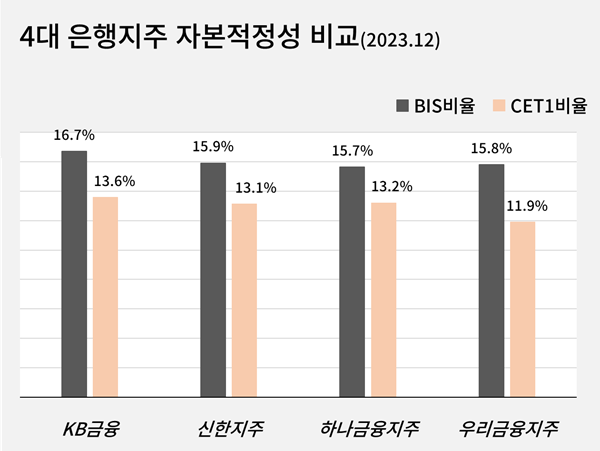

지난 13일 대신증권은 보고서를 내며 정부의 밸류업 프로그램으로 주목되는 은행지주는 KB금융이라고 꼽았다. 대신증권 측은 "KB금융은 금융지주를 대표하는 성격에서 자본비율, 경상이익 체력, 수급상으로도 경쟁사 대비 우위에 있다고 판단"한다고 설명했다. 지난해 말 기준 KB금융은 BIS비율 16.7%와 CET1비율 13.6%로 동종업계 1위를 기록했다.

KB금융은 지난달 7일 자사주 취득과 소각을 위해 삼성증권과 3200억원 규모의 신탁계약을 체결했다고 공시했다. 오는 8월까지 해당 규모만큼의 자사주를 순차적으로 취득해 전량 소각할 계획이다. 지난해 8월 삼성증권과 신탁계약을 통해 지난해 취득한 자사주 558만4514주도 올해 7월 계약을 종료되면 소각할 예정이다.

올해 예정된 소각 규모만 약 6200억원이다. 이로써 KB금융은 3년 연속 자사주를 소각한다. 2022년에 3000억원, 2023년에 2421억원 규모 자사주를 소각했다. 2008년 지주사 체제로 전환한 뒤 자사주를 소각한 해가 2019년 단 한 번이었던 점을 고려하면 주주환원과 기업가치 제고를 위한 KB금융의 달라진 태도를 보여준다.

자사주 소각은 단순 취득보다 더 적극적인 주주환원책으로 평가된다. 자사주에는 배당을 하지 못하기 때문에 같은 규모로 배당한다고 가정할 경우 취득만 해도 주당배당금은 증가한다. 하지만 소각하지 않으면 언제든 보유 자사주가 여러 방식(주식교환, 교환사채 발행, 임직원 상여 등)으로 시장에 다시 나올 수 있기 때문에 불확실성이 있다.

소각을 하면 이러한 불확실성을 제거할 수 있다. 또한 당기순이익을 발행주식수로 나눈 주당순이익(EPS)이 증가하고, 이에 따라 PER도 상승할 가능성이 커진다. PER은 주가를 EPS로 나눈 비율로 기업가치를 상대적으로 평가할 때 활용된다. 아울러 자사주 매입 공시보다 소각 공시 이후 주가가 더 상승했다는 연구결과도 있다.

실제 KB금융이 자사주 소각을 공시한 지난달 2월7일부터 이달 14일까지 주가(종가 기준)는 6만4700원에서 7만8600원으로 21%(1만3900원) 올랐다.

신한금융지주와 하나금융지주도 비슷한 시기에 자사주 소각 일정을 밝혔다. 신한금융은 지난달 8일 1500억원, 하나금융은 지난 1월31일 3000억원어치 자사주를 매입해 소각하겠다고 공시했다. 우리금융지주는 이달 13일 1366억원 규모의 소각 계획을 알렸다. 앞서거니 뒤서거니 올해 자사주 소각 일정을 밝혔지만 KB금융 규모가 가장 컸다.

KB금융의 배당 규모도 매년 증가하고 있다. 회계연도 기준으로 2018년 1920원이었던 주당배당금은 2019년 2210원, 2020년 1770원, 2021년 2940원, 2022년 2950원, 2023년 3060원으로 꾸준히 늘었다. 코로나19 팬데믹으로 금융당국이 배당성향을 최대 20%로 제한한 2020년에만 부득이하게 줄었다. 2022년 4월부터 분기배당도 실시하고 있다.

지속된 자사주 소각과 배당 확대, 높은 자본적정성은 KB금융을 시장으로부터 가장 높이 평가받는 은행지주로 만든 요인들이다. 지난 14일 KB금융 PBR은 0.63배, PER은 7.17배로 두 지표 모두 4대 은행지주 가운데 가장 높았다. '리딩금융(순이익 기준)' 경쟁 상대인 신한금융의 PBR과 PER은 각각 0.54배, 6.09배로 KB금융보다 낮았다.

지난 13일 대신증권은 보고서를 내며 정부의 밸류업 프로그램으로 주목되는 은행지주는 KB금융이라고 꼽았다. 대신증권 측은 "KB금융은 금융지주를 대표하는 성격에서 자본비율, 경상이익 체력, 수급상으로도 경쟁사 대비 우위에 있다고 판단"한다고 설명했다. 지난해 말 기준 KB금융은 BIS비율 16.7%와 CET1비율 13.6%로 동종업계 1위를 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

밸류업 프로그램 리뷰

- 금융지주

- 1자사주 소각에 급반등한 금융지주 PBR '1' 도전

- 2자사주 카드 꺼낸 하나금융지주, 주주환원 셈법 '치열'

- 3하나금융지주, CET1 상승에 환원여력 늘었다

- 4하나금융지주, 믿을 건 은행…비은행 '뒷걸음질'

- 5하나금융지주 '통 큰 환원' 결정한 이사회 면면은

- 6신한지주 주주 정책, '예측 가능성' 방점

- 7배당 소극적인 신한지주, 올해는 달라질까

- 8비이자익 선방한 신한지주, 비은행 성적은 '퇴보'

- 9KB금융, 4대 지주 'PBR·PER 1위'…가장 높은 기대감

- 10'주주환원 강화' 신한지주, 이사회 적극적 주문 있었다

- 11김기홍 JB금융 회장의 주주환원 '퀀텀 점프'

- 12신한지주 사외이사 평가 더 깐깐하게...객관성 담보 총력

- 13'기대감 1위' KB금융, 자사주 소각 랠리 잇는다

- 14메리츠, 유일한 'PBR 1배 이상' 금융지주 비결은

- 15JB금융, '동일인 지분한도' 넘을라…자사주 소각 멈칫

- 16메리츠, 완전자회사 효과 속 이중레버리지 급등

- 17KB금융, 평가지표 'TSR' 활용…경쟁사들과 비교해보니

- 18JB금융, 자사주 활용 확대한 이사회 살펴보니

- 19한국금융, 은행보다 저PBR…환원율 제고 의지는

- 20BNK금융, 배당성향 제고에도 아쉬운 PBR

- 21한국금융, 주주환원보다 자회사 지원 '우선'

- 22BNK금융, 주주환원 관리 핵심으로 'RWA' 정조준

- 23DGB금융, 자사주 매입으로 올린 '주주환원율'

- 코스닥

- 24상신이디피, 3년만에 소각…30억 들여 시총 600억 효과

- 25'매출 편중' 상신이디피, CAPEX 확대로 돌파구 모색

- 26상신이디피, '미완의 승계' 우려에도…"밸류업 의지 커"

- 27디에스케이, 통 큰 자사주 소각…만년 적자는 한계

- 28'시총 25% 점프' 아바코, '주식 소각+이사회 개선' 통했다

- 29'설비투자 베팅' 아바코, 남은 건 자산 효율성 제고

- 30윈스, '조금' 열어 본 소각의 문…효과는 아직

- 31윈스, '2세 경영' 2년차…자본 재배치 움직임은 '미정'

- 32윈스, 이사회 실효성 의문…사외이사 출석률 0~22%

관련기사