금융당국은 2024년 1월 상장사 주주가치 제고 독려 및 정책적 지원을 위한 '기업 밸류업 프로그램' 도입을 발표했다. 미국, 일본 등 글로벌 증시 대비 유독 낮은 한국 주식 시장의 밸류에이션을 개선하겠다는 목적이다. 이와 맞물려 많은 상장사들은 대규모 주주 환원책을 내놓는 등 정부 정책에 부응하고 있다. 이같은 움직임을 보이는 종목들의 주가도 눈에 띄게 상승했다. 더벨은 주요 상장사들의 밸류업프로그램에 대해 리뷰해보고 단발성 이벤트에 그칠지, 지속적인 밸류업이 가능할지 점검해 본다. 이 과정에서 코리아디스카운트의 원인이 되는 거버넌스에 미칠 영향과 개선방안을 살펴본다.

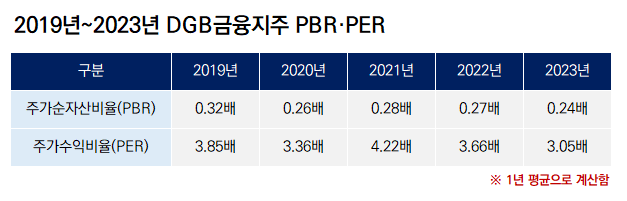

DGB금융지주은 오랫동안 저평가를 받고 있는 금융지주사다. 지난 5년 평균 주가순자산비율(PBR)은 0.27배, 주가수익비율(PER) 역시 3.6배로 저조한 흐름을 이어갔다.

DGB금융은 주주가치 제고를 위한 해법으로 주주환원율 30%를 목표로 제시했다. 주주환원 여력을 나타내는 보통주자본비율(CET1)을 높이고 이에 맞춰 주주환원율을 끌어올린다는 방침이다. 다만 지난해에는 배당성향 확대보다는 자사주 매입으로 주주환원율을 끌어올렸다. 실적 부진으로 현금배당이 줄자 자사주 매입으로 이를 높인 것이다.

출처=한국거래소 정보데이터시스템

한국거래소 정보데이터시스템에 따르면 지난 20일 기준 DGB금융지주의 PBR은 0.27배, PER은 3.85배다. PBR은 주가를 장부가치로, PER은 주당순이익으로 나눈 비율이다. 통상적으로 PBR은 1배, PER은 10배를 기준으로 이보다 낮으면 저평가 됐다고 해석한다. PBR은 기업의 재무상태 측면에서 주가를 판단하고, PER은 수익성 측면에서 주가를 본다.

최근 5년 동안 DGB금융의 PBR은 저조한 흐름을 나타냈다. 2019년 0.32배, 2020년 0.26배, 2021년 0.28배, 2022년 0.27배, 2023년 0.24배다. 같은 기간 PBR도 3.85배, 3.36배, 4.22배, 3.66배, 3.05배로 2021년을 제외하고 4배 미만에서 벗어나지 못했다.

출처=BNK금융지주

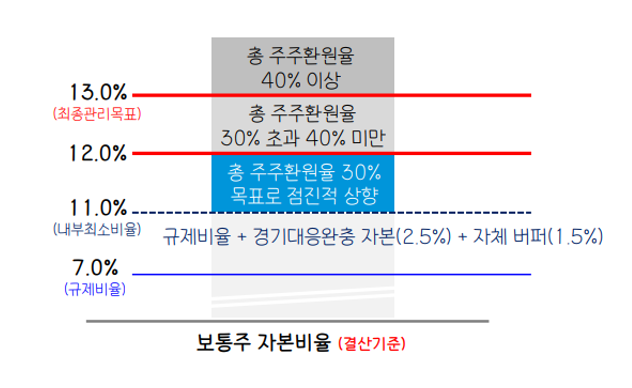

DGB금융은 중장기 주주환원정책을 수립하며 주주환원율 상향 계획을 발표했다. CET1이 11% 이상이면 총 주주환원율을 30% 목표로 점진적으로 상향하고, 12% 이상이면 총 주주환원율을 30% 초과 40% 미만으로 설정한다는 계획이다.

최종 관리 목표는 13%로 이를 달성하면 총 주주환원율을 40% 이상으로 높인다는 방침이다. 주주환원 여력을 늘어나는만큼 주주환원을 확대해 주주가치를 제고한다는 것이다.

실제로 DGB금융은 중장기 주주환원 정책에 맞춰 총 주주환원율 상향에 나섰다. 작년 말 CET1이 11.2%를 기록하자 총 주주환원율을 전년 대비 1.4%포인트 높인 28.8%로 결정했다.

다만 여기엔 자사주 매입 효과가 컸다. 실적 부진으로 현금배당이 줄어들면서 배당성향이 전년 보다 뒷걸음질 쳤기 때문이다. DGB금융의 지난해 배당성향은 23.6%로 전년(27.4%)보다 3.8%포인트 낮다. 이를 200억원 규모의 자사주 매입이 끌어올린 것이다.

향후 관건도 수익성 개선이 될 전망이다. 수익성이 좋아져야 CET1도 제고하고, 이를 토대로 주주환원율을 높일 수 있기 때문이다. CET1은 금융사의 가장 순수한 자본으로 꼽히는데, 회계상 자본으로 분류되는 후순위채나 신종자본증권으로는 올릴 수 없다. 이를 키우기 위해선 당기순이익을 늘려 이익잉여금이 적립해야 하는 방법 밖에 없다.

DGB금융은 지난해 말 369억원의 당기순손실을 내며 분기 적자 전환했다. 부동산 PF 충당금 1007억원(은행 63억원, 증권 803억원, 캐피탈 141억원), 민생금융 관련 비용 401억원, 은행 ERP 403억원 등 총 1811억원의 비용이 반영된 영향이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >