은행계 카드사, 위너는 누구

⑨[카드]순이익 규모는 물론 수익성·효율성 모두 신한 '승'…국민카드 추격 본격화

편집자주

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

신한카드는 2007년 LG카드와 합병한 이후 줄곧 1위를 지켜왔다. 지난해 연간 순이익 1위를 삼성카드에 내주긴 했지만 업계 내 위상 등을 고려했을 때 신한카드를 여전히 1위로 보는 데 별다른 이견이 없다.

KB국민카드는 삼성카드, 현대카드와 함께 신한카드를 부지런히 쫓고 있다. 특히 지난해 약진하면서 신한카드와의 순이익 격차를 크게 줄이는 데 성공했다. 수익의 규모는 물론 수익성이나 효율성 측면에서 여전히 신한카드가 앞서고 있지만 KB국민카드의 추격 역시 만만치 않다.

◇지난해 순이익 격차 1700억원

신한카드는 신한금융에서 은행 다음으로 많은 순이익을 내는 곳이다. 업계 1위 역시 거의 놓치지 않았다. 그룹 내 위상 역시 높다. 업황에 따른 부침이 없지는 않지만 실적 역시 꾸준하게 증가해왔다.

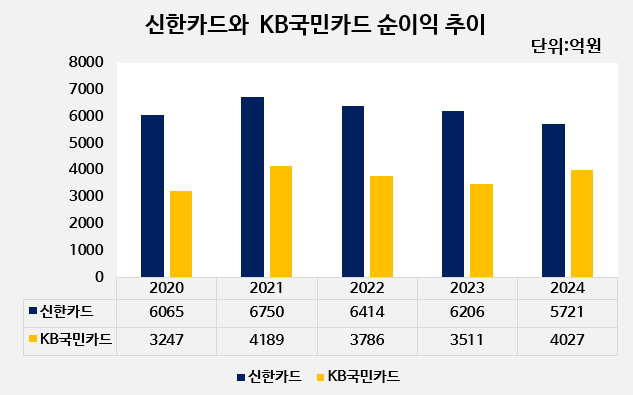

다만 최근 몇 년 사이엔 위기감이 감지된다. 성장 정체가 뚜렷하기 때문이다. 최근 5년의 순이익을 보면 6000억원대 안팎에 머물고 있다. 2021년 6750억원으로 정점을 찍은 뒤 꾸준히 내리막길을 걸었다. 지난해 순이익은 5000억원대로 내려앉았다.

같은 기간 KB국민카드는 실적이 들쑥날쑥했다. 신한카드와 마찬가지로 2021년 4189억원으로 정점을 찍었고 2년 연속 내리막길을 걸었으나 지난해 4027억원의 순이익을 내며 반등에 성공했다.

두 카드사의 순이익 격차는 지난해 기준 1694억원이다. 적은 규모는 아니지만 한때 격차가 3000억원대에 이르렀다는 점을 고려하면 주목할 만한 수치다. 지난해 신한카드 순이익이 전년 대비 8% 줄어든 반면 KB국민카드 순이익은 15% 증가하면서 둘의 희비가 엇갈렸다.

KB국민카드는 KB금융에서 KB국민은행, KB손해보험, KB증권에 이어 네 번째로 많은 순이익을 내고 있다. 2019년까지만 해도 비은행 계열사 가운데 가장 많은 순이익을 냈지만 이후 KB증권과 KB손해보험에게 밀렸다. 업계 순위는 순이익 기준 8개 전업 카드사 중 3위다.

◇수익성·효율성 신한카드 승, 수익구조 다변화도 신한이 앞서

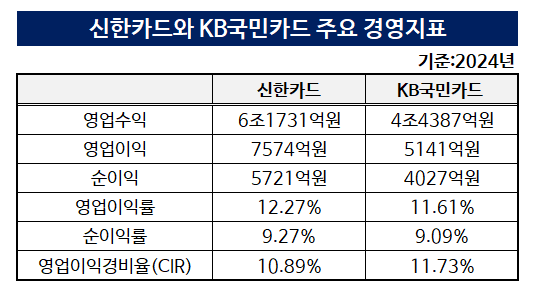

수익의 규모뿐만 아니라 질에서도 신한카드가 앞섰다. 지난해 신한카드의 영업이익률은 12.27%, 순이익률은 9.27%를 각각 기록했다. KB국민카드의 영업이익률은 11.61%, 순이익률은 9.09%로 신한카드보다 다소 낮았다.

통상 카드사는 신용판매수익과 금융상품 및 할부리스 수익 등을 합산해 총영업수익을 산출한다. 기업의 매출과 같은 개념이다. 여기에서 각종 판매관리비가 차지하는 비중이 영업이익경비율(CIR)이다. 이 비중이 낮을수록 경영효율성이 높다는 의미로 해석된다.

신한카드의 경우 지난해 CIR이 10.89%를 기록하며 업계 최저 수준을 보였다. 2023년(11.03%)보다도 개선됐다. 그간 조직문화 혁신과 디지털 전환에 주력해온 결과다. 신한카드보단 못하지만 KB국민카드의 경영효율성 역시 상당히 높은 편이다. 지난해 CIR이 11.73%로 신한카드 다음으로 낮았다.

비카드이익은 어떨까. 카드사들은 수익 다변화를 위해 신용판매 외에도 리스와 할부금융 등을 통해 수익을 거두고 있다. 특히 높은 조달금리와 가맹점 수수료 인하로 마진 압박이 커지면서 보험, 해외결제, 데이터 사업 등 부가 영역에서 수익을 창출하려는 시도가 늘고 있다.

신한카드는 지난해 비카드이익 2871억원을 거뒀다. 전년(2518억원) 대비 14% 증가했다. 8대 카드사 중 유일하게 비카드이익이 2000억원을 넘겼다. 리스(1374억원)와 할부(1497억원) 모두에서 업계 최고 수준의 이익을 내며 안정적인 포트폴리오를 보여줬다.

KB국민카드의 비카드이익은 2023년 1173억원에서 지난해 1272억원으로 8% 증가했다. 다만 전체 영업이익에서 차지하는 비중은 7.3%에서 7.17%로 오히려 소폭 하락했다. 카드이익이 상대적으로 더 크게 늘어난 데 따른 결과로 풀이된다.

◇은행 출신 vs 내부 출신, 승자는

두 곳 모두 올해 새 대표이사를 맞았다. 둘 다 은행계 카드사로 경영 전략 등에서 큰 차이를 찾기 어렵지만 리더십에선 확실한 차이를 보인다.

KB국민카드는 2011년 은행에서 독립했다. 은행 밖에 있던 시간이 짧지 않지만 아직까지 내부 출신 대표가 배출된 적은 없다. 지금까지 15년간 대표에 올랐던 인물은 모두 7명인데 모두 지주 혹은 은행 출신이다.

올해 역시 지주 부사장이던 김재관 사장이 새 대표에 올랐다. 그는 지난해까지 지주에서 CFO(최고재무책임자)를 지낸 인물이다. 그간 지주 CSO(최고전략책임자)가 주로 KB국민카드로 이동해 대표를 맡아왔는데 이번엔 공식이 깨졌다.

반면 신한카드는 전임 문동권 대표 이후 내부 출신 선임이 이어지고 있다. '카드사업은 카드 전문가에게'라는 기조가 굳어지는 모양새다. 문 전 대표는 신한카드의 첫 내부 출신 대표로 카드업계에서만 오랜 기간 몸담아 왔다. 그의 후임으로 올해 선임된 박창훈 대표 역시 내부 출신이다. 카드업계에서만 30년 넘게 근무했다.

장수 CEO가 없던 KB국민카드와 달리 신한카드에선 대부분이 연임에 성공하며 장수했다. 2007년 출범해 18년 동안 단 5명만 대표를 지냈다. 불명예스럽게 회사를 떠난 이도 없다. 영전하거나 그게 아니더라도 자신의 역할을 끝낸 뒤 조용하게, 또 명예롭게 퇴장했다.

보통 은행계 카드사 대표들은 자리를 오래 지키지 못하는 편이다. 대부분의 금융지주에서 지주 부사장이나 은행 부행장이 '다음 자리'로 가기 전 잠깐 스쳐간다는 인식이 있기 때문이다.

KB국민카드는 삼성카드, 현대카드와 함께 신한카드를 부지런히 쫓고 있다. 특히 지난해 약진하면서 신한카드와의 순이익 격차를 크게 줄이는 데 성공했다. 수익의 규모는 물론 수익성이나 효율성 측면에서 여전히 신한카드가 앞서고 있지만 KB국민카드의 추격 역시 만만치 않다.

◇지난해 순이익 격차 1700억원

신한카드는 신한금융에서 은행 다음으로 많은 순이익을 내는 곳이다. 업계 1위 역시 거의 놓치지 않았다. 그룹 내 위상 역시 높다. 업황에 따른 부침이 없지는 않지만 실적 역시 꾸준하게 증가해왔다.

다만 최근 몇 년 사이엔 위기감이 감지된다. 성장 정체가 뚜렷하기 때문이다. 최근 5년의 순이익을 보면 6000억원대 안팎에 머물고 있다. 2021년 6750억원으로 정점을 찍은 뒤 꾸준히 내리막길을 걸었다. 지난해 순이익은 5000억원대로 내려앉았다.

같은 기간 KB국민카드는 실적이 들쑥날쑥했다. 신한카드와 마찬가지로 2021년 4189억원으로 정점을 찍었고 2년 연속 내리막길을 걸었으나 지난해 4027억원의 순이익을 내며 반등에 성공했다.

두 카드사의 순이익 격차는 지난해 기준 1694억원이다. 적은 규모는 아니지만 한때 격차가 3000억원대에 이르렀다는 점을 고려하면 주목할 만한 수치다. 지난해 신한카드 순이익이 전년 대비 8% 줄어든 반면 KB국민카드 순이익은 15% 증가하면서 둘의 희비가 엇갈렸다.

KB국민카드는 KB금융에서 KB국민은행, KB손해보험, KB증권에 이어 네 번째로 많은 순이익을 내고 있다. 2019년까지만 해도 비은행 계열사 가운데 가장 많은 순이익을 냈지만 이후 KB증권과 KB손해보험에게 밀렸다. 업계 순위는 순이익 기준 8개 전업 카드사 중 3위다.

◇수익성·효율성 신한카드 승, 수익구조 다변화도 신한이 앞서

수익의 규모뿐만 아니라 질에서도 신한카드가 앞섰다. 지난해 신한카드의 영업이익률은 12.27%, 순이익률은 9.27%를 각각 기록했다. KB국민카드의 영업이익률은 11.61%, 순이익률은 9.09%로 신한카드보다 다소 낮았다.

통상 카드사는 신용판매수익과 금융상품 및 할부리스 수익 등을 합산해 총영업수익을 산출한다. 기업의 매출과 같은 개념이다. 여기에서 각종 판매관리비가 차지하는 비중이 영업이익경비율(CIR)이다. 이 비중이 낮을수록 경영효율성이 높다는 의미로 해석된다.

신한카드의 경우 지난해 CIR이 10.89%를 기록하며 업계 최저 수준을 보였다. 2023년(11.03%)보다도 개선됐다. 그간 조직문화 혁신과 디지털 전환에 주력해온 결과다. 신한카드보단 못하지만 KB국민카드의 경영효율성 역시 상당히 높은 편이다. 지난해 CIR이 11.73%로 신한카드 다음으로 낮았다.

비카드이익은 어떨까. 카드사들은 수익 다변화를 위해 신용판매 외에도 리스와 할부금융 등을 통해 수익을 거두고 있다. 특히 높은 조달금리와 가맹점 수수료 인하로 마진 압박이 커지면서 보험, 해외결제, 데이터 사업 등 부가 영역에서 수익을 창출하려는 시도가 늘고 있다.

신한카드는 지난해 비카드이익 2871억원을 거뒀다. 전년(2518억원) 대비 14% 증가했다. 8대 카드사 중 유일하게 비카드이익이 2000억원을 넘겼다. 리스(1374억원)와 할부(1497억원) 모두에서 업계 최고 수준의 이익을 내며 안정적인 포트폴리오를 보여줬다.

KB국민카드의 비카드이익은 2023년 1173억원에서 지난해 1272억원으로 8% 증가했다. 다만 전체 영업이익에서 차지하는 비중은 7.3%에서 7.17%로 오히려 소폭 하락했다. 카드이익이 상대적으로 더 크게 늘어난 데 따른 결과로 풀이된다.

◇은행 출신 vs 내부 출신, 승자는

두 곳 모두 올해 새 대표이사를 맞았다. 둘 다 은행계 카드사로 경영 전략 등에서 큰 차이를 찾기 어렵지만 리더십에선 확실한 차이를 보인다.

KB국민카드는 2011년 은행에서 독립했다. 은행 밖에 있던 시간이 짧지 않지만 아직까지 내부 출신 대표가 배출된 적은 없다. 지금까지 15년간 대표에 올랐던 인물은 모두 7명인데 모두 지주 혹은 은행 출신이다.

올해 역시 지주 부사장이던 김재관 사장이 새 대표에 올랐다. 그는 지난해까지 지주에서 CFO(최고재무책임자)를 지낸 인물이다. 그간 지주 CSO(최고전략책임자)가 주로 KB국민카드로 이동해 대표를 맡아왔는데 이번엔 공식이 깨졌다.

반면 신한카드는 전임 문동권 대표 이후 내부 출신 선임이 이어지고 있다. '카드사업은 카드 전문가에게'라는 기조가 굳어지는 모양새다. 문 전 대표는 신한카드의 첫 내부 출신 대표로 카드업계에서만 오랜 기간 몸담아 왔다. 그의 후임으로 올해 선임된 박창훈 대표 역시 내부 출신이다. 카드업계에서만 30년 넘게 근무했다.

장수 CEO가 없던 KB국민카드와 달리 신한카드에선 대부분이 연임에 성공하며 장수했다. 2007년 출범해 18년 동안 단 5명만 대표를 지냈다. 불명예스럽게 회사를 떠난 이도 없다. 영전하거나 그게 아니더라도 자신의 역할을 끝낸 뒤 조용하게, 또 명예롭게 퇴장했다.

보통 은행계 카드사 대표들은 자리를 오래 지키지 못하는 편이다. 대부분의 금융지주에서 지주 부사장이나 은행 부행장이 '다음 자리'로 가기 전 잠깐 스쳐간다는 인식이 있기 때문이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사