편집자주

불황 속에서 진짜 실력이 드러난다. 저축은행업계가 수익성과 건전성 악화라는 이중고에 빠진 가운데 DB저축은행이 진가를 드러내고 있다. 자산 성장을 이어오면서도 수익성과 건전성을 모두 챙기며 차별화된 경쟁력을 보여줬다. 저축은행 1세대로 54년간 업을 이어오며 정도경영 원칙과 보수적인 리스크 관리 기조를 유지해 온 결과다. DB저축은행 성장 발자취를 짚어보고 본업 경쟁력과 건전성 관리 체계, 경영 전략 등을 살펴본다.

2022년 하반기 이후 저축은행업계는 금리 급등과 부동산 프로젝트파이낸싱(PF) 부실 여파로 장기 침체 국면에 접어들었다. 상당수 저축은행이 적자를 기록하거나 투자자산 매각을 통해 실적을 방어하는 동안 DB저축은행은 흑자 기조를 유지하며 차별화된 성과를 냈다. 작년 말 대형 저축은행을 제치고 당기순이익 5위에 오르기도 했다.

DB저축은행의 경쟁력은 고위험·고수익 영업보다 기업금융 중심의 본업 확대에 있었다. 부동산담보대출과 기업대출을 기반으로 대출채권을 꾸준히 늘리면서 수익 기반을 확대했고 순이자마진(NIM) 회복과 여신 성장에 힘입어 실적 반등에도 성공했다. 윤재인 대표가 강조해온 '정도경영'이 위기 국면에서 진가를 발휘했다는 평가가 나온다.

◇업황 침체 속 자산·수익 가파른 성장

최근 수년간은 저축은행업계에 가장 힘든 시기였다. 고금리 장기화와 부동산 프로젝트파이낸싱(PF) 부실 여파가 겹치면서 업권 전체는 2023년 5758억원, 2024년 3974억원의 당기순손실을 기록했다. PF 사업장 부실화에 따른 충당금 적립 부담이 커진 데다 수신 경쟁으로 조달비용까지 상승하면서 상당수 저축은행의 수익성이 급격히 악화됐다.

실제 대규모 적자를 기록한 저축은행이 다수였고 보유 유가증권 매각이나 일회성 투자손익을 통해 실적을 방어하는 사례도 적지 않았다. 고수익을 좇아 PF와 부동산금융 비중을 확대한 저축은행일수록 업황 악화의 충격이 크게 나타났다는 평가다. 작년 말 4173억원 당기순이익 회복 본업 아닌 유가증권 투자 수익 영향이 컸다.

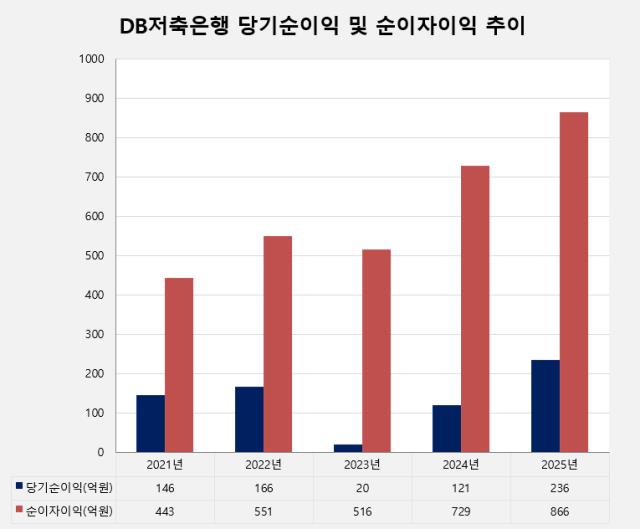

DB저축은행 역시 업황 악화의 영향을 피하지는 못했다. 2021년 146억원, 2022년 166억원의 당기순이익을 기록했지만 2023년에는 PF 관련 충당금 부담 확대와 조달비용 상승 영향으로 순이익이 20억원까지 감소했다. 자기자본이익률(ROE)도 2022년 7.86%에서 2023년 0.74%로 급락하며 수익성이 크게 둔화됐다.

다만 회복 속도는 달랐다. 윤재인 대표 체제에서 2024년 당기순이익은 121억원으로 회복됐고 지난해에는 236억원까지 늘리며 업계 5위에 올랐다. 같은 기간 ROE는 0.74%에서 3.82%, 7.00%로 상승했다. 충당금적립전영업이익 역시 2023년 245억원에서 지난해 462억원으로 증가하며 수익 창출 능력이 회복세에 들어섰다.

업계는 성과의 배경으로 윤 대표가 강조해온 '정도경영'을 꼽는다. 단기 수익 확대를 위해 고위험 자산을 무리하게 늘리기보다 리스크 관리와 자산 건전성을 우선하는 경영 기조를 유지한 결과라는 평가다. 실제로 DB저축은행은 PF 시장이 과열됐던 시기에도 기업금융과 담보대출 중심으로 포트폴리오를 빠르게 재편하며 수익성 회복을 꾀했다.

◇본업으로 일군 성장, 올해 순익 목표는 284억

DB저축은행의 실적 회복 배경에는 기업금융 중심의 성장 전략이 자리하고 있다. 업권 전반이 건전성 관리와 부실자산 정리에 집중하며 자산을 축소하는 동안 DB저축은행은 기업 신용대출과 담보대출을 중심으로 여신 규모를 꾸준히 확대했다.

총여신은 2023년 말 1조8754억원에서 지난해 말 2조4853억원으로 32.5% 증가했다. 같은 기간 총자산도 2조4386억원에서 3조1301억원으로 늘었다. NICE신용평가에 따르면 최근 3년간 DB저축은행의 연평균 자산 증가율과 여신 증가율은 각각 9.5%, 10.8%를 기록했다. 같은 기간 역성장을 기록한 업계 평균과 대비되는 수치다.

여신 포트폴리오도 차별화됐다. DB저축은행은 PF 익스포저를 줄이는 대신 기업신용대출과 담보대출을 확대하는 방향으로 자산 구조를 재편했다. PF·브릿지 대출은 2023년 4728억원에서 지난해 2403억원으로 절반 가까이 감소했다. 같은 기간 기업신용대출과 사모사채, 인수금융 등을 포함한 채권대출은 5894억원에서 1조298억원으로 74.7% 증가했다.

기업금융 확대는 수익성 개선으로도 이어졌다. DB저축은행의 순이자이익은 2023년 516억원에서 2024년 729억원, 지난해 866억원으로 증가했다. 2년 만에 67.7% 늘어난 셈이다. 투자손익이나 일회성 이익이 아닌 예대마진을 기반으로 한 수익 구조가 실적 회복을 이끌었다는 분석이다.

올해 당기순이익 목표는 284억원이다. 기업금융 중심의 성장 전략과 순이자마진(NIM) 개선 흐름을 바탕으로 지난해 실적을 넘어선다는 계획이다. 올해 1분기에는 선제적인 충당금 적립 영향으로 당기순이익이 34억원에 그쳤지만 이는 건전성 관리 차원에서 비용을 앞당겨 반영한 결과로 풀이된다.

DB저축은행의 경쟁력은 고위험·고수익 영업보다 기업금융 중심의 본업 확대에 있었다. 부동산담보대출과 기업대출을 기반으로 대출채권을 꾸준히 늘리면서 수익 기반을 확대했고 순이자마진(NIM) 회복과 여신 성장에 힘입어 실적 반등에도 성공했다. 윤재인 대표가 강조해온 '정도경영'이 위기 국면에서 진가를 발휘했다는 평가가 나온다.

◇업황 침체 속 자산·수익 가파른 성장

최근 수년간은 저축은행업계에 가장 힘든 시기였다. 고금리 장기화와 부동산 프로젝트파이낸싱(PF) 부실 여파가 겹치면서 업권 전체는 2023년 5758억원, 2024년 3974억원의 당기순손실을 기록했다. PF 사업장 부실화에 따른 충당금 적립 부담이 커진 데다 수신 경쟁으로 조달비용까지 상승하면서 상당수 저축은행의 수익성이 급격히 악화됐다.

실제 대규모 적자를 기록한 저축은행이 다수였고 보유 유가증권 매각이나 일회성 투자손익을 통해 실적을 방어하는 사례도 적지 않았다. 고수익을 좇아 PF와 부동산금융 비중을 확대한 저축은행일수록 업황 악화의 충격이 크게 나타났다는 평가다. 작년 말 4173억원 당기순이익 회복 본업 아닌 유가증권 투자 수익 영향이 컸다.

DB저축은행 역시 업황 악화의 영향을 피하지는 못했다. 2021년 146억원, 2022년 166억원의 당기순이익을 기록했지만 2023년에는 PF 관련 충당금 부담 확대와 조달비용 상승 영향으로 순이익이 20억원까지 감소했다. 자기자본이익률(ROE)도 2022년 7.86%에서 2023년 0.74%로 급락하며 수익성이 크게 둔화됐다.

다만 회복 속도는 달랐다. 윤재인 대표 체제에서 2024년 당기순이익은 121억원으로 회복됐고 지난해에는 236억원까지 늘리며 업계 5위에 올랐다. 같은 기간 ROE는 0.74%에서 3.82%, 7.00%로 상승했다. 충당금적립전영업이익 역시 2023년 245억원에서 지난해 462억원으로 증가하며 수익 창출 능력이 회복세에 들어섰다.

업계는 성과의 배경으로 윤 대표가 강조해온 '정도경영'을 꼽는다. 단기 수익 확대를 위해 고위험 자산을 무리하게 늘리기보다 리스크 관리와 자산 건전성을 우선하는 경영 기조를 유지한 결과라는 평가다. 실제로 DB저축은행은 PF 시장이 과열됐던 시기에도 기업금융과 담보대출 중심으로 포트폴리오를 빠르게 재편하며 수익성 회복을 꾀했다.

◇본업으로 일군 성장, 올해 순익 목표는 284억

DB저축은행의 실적 회복 배경에는 기업금융 중심의 성장 전략이 자리하고 있다. 업권 전반이 건전성 관리와 부실자산 정리에 집중하며 자산을 축소하는 동안 DB저축은행은 기업 신용대출과 담보대출을 중심으로 여신 규모를 꾸준히 확대했다.

총여신은 2023년 말 1조8754억원에서 지난해 말 2조4853억원으로 32.5% 증가했다. 같은 기간 총자산도 2조4386억원에서 3조1301억원으로 늘었다. NICE신용평가에 따르면 최근 3년간 DB저축은행의 연평균 자산 증가율과 여신 증가율은 각각 9.5%, 10.8%를 기록했다. 같은 기간 역성장을 기록한 업계 평균과 대비되는 수치다.

여신 포트폴리오도 차별화됐다. DB저축은행은 PF 익스포저를 줄이는 대신 기업신용대출과 담보대출을 확대하는 방향으로 자산 구조를 재편했다. PF·브릿지 대출은 2023년 4728억원에서 지난해 2403억원으로 절반 가까이 감소했다. 같은 기간 기업신용대출과 사모사채, 인수금융 등을 포함한 채권대출은 5894억원에서 1조298억원으로 74.7% 증가했다.

기업금융 확대는 수익성 개선으로도 이어졌다. DB저축은행의 순이자이익은 2023년 516억원에서 2024년 729억원, 지난해 866억원으로 증가했다. 2년 만에 67.7% 늘어난 셈이다. 투자손익이나 일회성 이익이 아닌 예대마진을 기반으로 한 수익 구조가 실적 회복을 이끌었다는 분석이다.

올해 당기순이익 목표는 284억원이다. 기업금융 중심의 성장 전략과 순이자마진(NIM) 개선 흐름을 바탕으로 지난해 실적을 넘어선다는 계획이다. 올해 1분기에는 선제적인 충당금 적립 영향으로 당기순이익이 34억원에 그쳤지만 이는 건전성 관리 차원에서 비용을 앞당겨 반영한 결과로 풀이된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사