'토목 주력' 엘티삼보, 원자재 가격 급등에 '적신호'

전년비 매출 반등에도 영업이익 30% 감소, 1조 넘는 매출원가 투입 영향

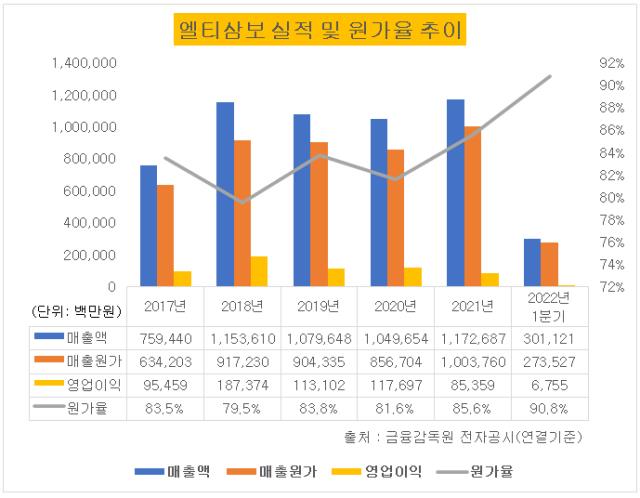

토목 강자로 알려져 있는 엘티삼보의 원가 관리에 비상이 걸렸다. 지난해 사상 최대 매출을 달성했지만 영업이익은 5년 전 수준으로 돌아갔다. 매출원가가 1조원을 넘어선 영향이다.

올해 들어 상황은 더욱 악화된 모양새다. 80%대를 유지해오던 원가율이 1분기 90%를 넘겼다.

31일 금융감독원 전자공시에 따르면 엘티삼보는 올해 1분기 연결기준 매출액 3000억원, 매출원가 2700억원을 기록했다. 원가율 90.8%에 달한다. 전년 원가율 85.6%에 비해서 5%포인트 이상 상승했다.

엘티삼보 원가율은 지난 5년간 80%대에 머물렀다. △2017년 83.5% △2018년 79.5% △2019년 83.8% △2020년 81.6% △2021년 85.6% 순이다. 2020년까지는 80%대 초반을 기록하다 2021년 85%로 올라섰다. 지난해부터 시작된 글로벌 원자재 가격 상승 충격을 받은 것으로 풀이할 수 있는 대목이다.

특히 엘티삼보가 토목 분야에 전문성을 갖추고 있는 점이 원자재값 상승에 따른 악영향을 가중시킨 것으로 보인다. 한국건설연구원이 지난 3월 발간한 보고서는 글로벌 원자재 가격 급등에 따라 토목과 건축 공사비가 각각 3%, 1.5% 오를 것으로 추정했다.

엘티삼보의 분기별 누적공사이익을 살펴보면 토목사업부와 해외도급 부문에서 이익이 급감했다. 올해 1분기 토목사업부 누적공사이익은 16억원으로 직전 분기 310억원에 비해 95%가량 급락했다. 해외도급 누적공사이익은 220억원을 기록하며 직전 분기 1550억원보다 86% 정도 떨어졌다.

원가 관리에 어려움을 겪으면서 영업이익도 함께 감소하고 있다. 엘티삼보의 지난해 영업이익은 850억원으로 집계됐다. 전년 1180억원에 비해 27.5% 줄었다. 매출원가에 1조원 이상 투입된 영향이다.

지난해 최대 매출을 달성한 가운데 받은 성적표라 더욱 아쉬움을 남긴다. 엘티삼보 매출액은 5년 전이던 2017년 7600억원에 불과했다. 외형 성장세 속에 지난해에는 매출액 1조1700억원을 기록했다. 하지만 원가 관리에 실패하면서 영업이익이 2017년 950억원에도 못 미치는 수준으로 떨어졌다.

다만 하반기 실적이 지속해 떨어질 가능성은 낮다는 게 업계 분석이다. 장문준 KB증권 연구원은 "새로운 프로젝트는 상승 원가 기준으로 공사비 책정이 이뤄질 것"이라고 설명하면서 "향후 추가적인 실적 하향은 제한적일 가능성이 높다"고 말했다.

수주잔고는 증가 추세다. 올해 1분기 말 기준 엘티삼보의 계약잔액은 1조4500억원으로 집계됐다. 지난해 말 기준 1조900억원보다 33%정도 늘어난 수준이다. 원자재 가격 상승 영향을 덜어내면 곧 실적 회복을 기대할 수 있을 것으로 보인다.

엘티삼보는 옛 삼보이엔씨로 LG그룹 총수일가 막내인 구본식 회장이 희성그룹에서 LT그룹으로 계열분리한 회사다. 당시 희성정밀, 희성소재, 희성금속이 모두 LT그룹 산하로 편입됐다. 사명은 각각 엘티정밀, 엘티소재, 엘티메탈로 바뀌었다.

올해 들어 상황은 더욱 악화된 모양새다. 80%대를 유지해오던 원가율이 1분기 90%를 넘겼다.

31일 금융감독원 전자공시에 따르면 엘티삼보는 올해 1분기 연결기준 매출액 3000억원, 매출원가 2700억원을 기록했다. 원가율 90.8%에 달한다. 전년 원가율 85.6%에 비해서 5%포인트 이상 상승했다.

엘티삼보 원가율은 지난 5년간 80%대에 머물렀다. △2017년 83.5% △2018년 79.5% △2019년 83.8% △2020년 81.6% △2021년 85.6% 순이다. 2020년까지는 80%대 초반을 기록하다 2021년 85%로 올라섰다. 지난해부터 시작된 글로벌 원자재 가격 상승 충격을 받은 것으로 풀이할 수 있는 대목이다.

특히 엘티삼보가 토목 분야에 전문성을 갖추고 있는 점이 원자재값 상승에 따른 악영향을 가중시킨 것으로 보인다. 한국건설연구원이 지난 3월 발간한 보고서는 글로벌 원자재 가격 급등에 따라 토목과 건축 공사비가 각각 3%, 1.5% 오를 것으로 추정했다.

엘티삼보의 분기별 누적공사이익을 살펴보면 토목사업부와 해외도급 부문에서 이익이 급감했다. 올해 1분기 토목사업부 누적공사이익은 16억원으로 직전 분기 310억원에 비해 95%가량 급락했다. 해외도급 누적공사이익은 220억원을 기록하며 직전 분기 1550억원보다 86% 정도 떨어졌다.

원가 관리에 어려움을 겪으면서 영업이익도 함께 감소하고 있다. 엘티삼보의 지난해 영업이익은 850억원으로 집계됐다. 전년 1180억원에 비해 27.5% 줄었다. 매출원가에 1조원 이상 투입된 영향이다.

지난해 최대 매출을 달성한 가운데 받은 성적표라 더욱 아쉬움을 남긴다. 엘티삼보 매출액은 5년 전이던 2017년 7600억원에 불과했다. 외형 성장세 속에 지난해에는 매출액 1조1700억원을 기록했다. 하지만 원가 관리에 실패하면서 영업이익이 2017년 950억원에도 못 미치는 수준으로 떨어졌다.

다만 하반기 실적이 지속해 떨어질 가능성은 낮다는 게 업계 분석이다. 장문준 KB증권 연구원은 "새로운 프로젝트는 상승 원가 기준으로 공사비 책정이 이뤄질 것"이라고 설명하면서 "향후 추가적인 실적 하향은 제한적일 가능성이 높다"고 말했다.

수주잔고는 증가 추세다. 올해 1분기 말 기준 엘티삼보의 계약잔액은 1조4500억원으로 집계됐다. 지난해 말 기준 1조900억원보다 33%정도 늘어난 수준이다. 원자재 가격 상승 영향을 덜어내면 곧 실적 회복을 기대할 수 있을 것으로 보인다.

엘티삼보는 옛 삼보이엔씨로 LG그룹 총수일가 막내인 구본식 회장이 희성그룹에서 LT그룹으로 계열분리한 회사다. 당시 희성정밀, 희성소재, 희성금속이 모두 LT그룹 산하로 편입됐다. 사명은 각각 엘티정밀, 엘티소재, 엘티메탈로 바뀌었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사