iM라이프, 제도 변화에 취약한 CSM

⑧단기납 종신 중심 구조, 계리적 가정 변경에 흔들…경과조치 전 킥스비율도 우려

편집자주

중소형 보험사의 자본적정성과 이익 변동성이 흔들리고 있다. 새회계제도 도입과 금리 인하가 겹치면서 펀더멘털에 타격을 받았다. 추가 자본 규제와 계리가정 선진화 로드맵까지 남은 과제도 상당하다. 최근 신용등급 전망도 줄하향하면서 위기의 초입에 들어간 모양새다. 생존 시험대에 올라간 중소형사의 기초체력을 점검하고 보완점을 살펴본다.

iM라이프생명보험의 보험계약마진(CSM) 잔액이 1년 새 10% 줄었다. CSM 축적에 유리한 보장성 보험 판매를 적극 늘렸지만, 제도 변화로 인한 CSM 감소 폭을 상쇄하기엔 역부족이었다. 제도 변화가 일시적인 요인인 데다 신계약 CSM은 안정적으로 늘고 있는 만큼 중장기적으론 CSM 잔액이 증가할 것으로 기대된다.

자본적정성에서도 제도 변화에 대한 취약함을 드러냈다. 지급여력(킥스·K-ICS) 비율은 경과조치를 적용하면 181.9%로 안정적이지만 경과조치 전으론 90.5%에 불과하다. 경과조치의 순차적 해제를 고려하면 자본적정성 관리에 대한 부담이 적지 않다.

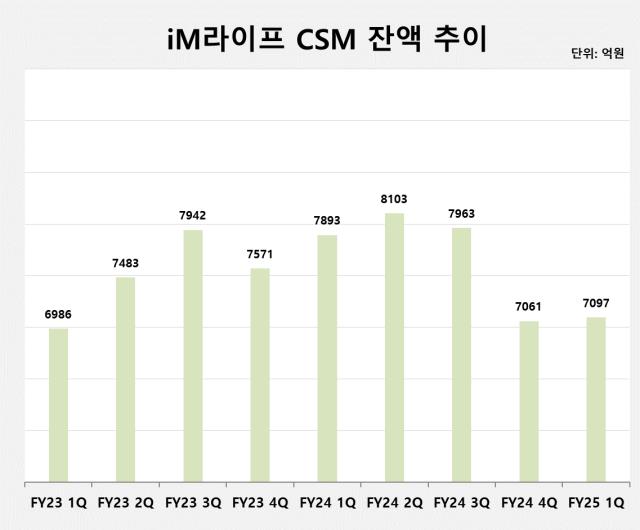

◇CSM 잔액 10%↓, 7893억→7097억

iM라이프의 올해 1분기 CSM 잔액은 7097억원으로 전년 동기 7893억원보다 10.1% 줄었다. 지난해 말 제도 변화로 CSM 감소 효과가 증가한 탓이다. 금융당국은 무·저해지보험 해지율 가정 가이드라인을 지난해 말 사업보고서부터 적용하도록 했다.

한국기업평가에 따르면 지난해 말 iM라이프의 CSM 변동 요소 중 조정(추정 변동) 항목은 마이너스(-) 1522억원으로 집계됐다. 이 중 무·저해지보험 해지율 가정 변경으로 795억원 조정이 발생했다. iM라이프가 그간 단기납 종신보험 중심으로 판매해 해지율 가정 변경에 큰 영향을 받았다는 평가다.

신계약 CSM이 증가한 건 긍정적이다. 올해 1분기 신계약 CSM은 493억원으로 전년 동기 347억원보다 42.1% 늘었다. CSM 확보에 유리한 보장성 보험 판매에 집중한 영향으로 풀이된다.

보장성 보험의 시장 경쟁이 치열해지는 상황에서 안정적으로 시장 점유율을 확대해 나가고 있다. 올해 1분기 보장성 보험의 수입보험료와 초회보험료는 각각 1612억원과 45억원으로 전년 대비 17%, 56.6%씩 증가했다. 대형 보험대리점(GA)과 방카슈랑스 채널을 적극 활용해 건강보험 판매를 늘리고 있다.

다만 이런 영업 확대가 바로 보험이익 상승으로 이어지진 않았다. 1년 새 보험영업수익이 689억원에서 698억원으로 1.3%(9억원) 늘어날 동안 보험영업비용은 522억원에서 551억원으로 5.6%(29억원) 증가했다.

순이익도 108억원에서 101억원으로 6.5% 줄었다. 투자손익이 23억원에서 -15억원으로 적자 전환한 영향도 받았다.

◇편차 큰 경과조치 전후 '91%, 182%'

자본적정성도 제도 변화에 다소 취약한 모습을 보였다. 올해 1분기 경과조치 후 킥스비율은 181.9%로 금융당국 권고치 130%를 여유 있게 웃돌고 있다.

하지만 경과조치 전 기준으론 90.5%로 크게 떨어졌다. 경과조치가 순차적으로 해제되는 걸 고려하면 자본적정성 관리에 대한 부담이 적지 않은 편이다. 킥스비율 하락 폭도 1년 새 경과조치 전과 후 각각 63.8%포인트(p), 54.9%p로 나타났다.

기타포괄손익누계액 손실금이 빠르게 증가한 영향이다. 1분기 기타포괄손실누계액은 6443억원으로 전년 동기 3566억원보다 80.7% 급증했다. 기타포괄손실은 킥스비율의 분자인 가용자본을 줄게 한다. 손실 규모가 클수록 킥스비율을 악화하는 셈이다. 할인율 현실화와 금리 하락이 손실금을 늘리게 만든 주요 요인이다.

iM라이프는 자산부채관리(ALM)를 통해 자본 변동성을 줄일 계획이다. 보장성 보험 중심으로 보험손익을 늘리고, 대체투자 비중을 줄여 요구자본을 축소하는 전략을 세웠다.

자본적정성에서도 제도 변화에 대한 취약함을 드러냈다. 지급여력(킥스·K-ICS) 비율은 경과조치를 적용하면 181.9%로 안정적이지만 경과조치 전으론 90.5%에 불과하다. 경과조치의 순차적 해제를 고려하면 자본적정성 관리에 대한 부담이 적지 않다.

◇CSM 잔액 10%↓, 7893억→7097억

iM라이프의 올해 1분기 CSM 잔액은 7097억원으로 전년 동기 7893억원보다 10.1% 줄었다. 지난해 말 제도 변화로 CSM 감소 효과가 증가한 탓이다. 금융당국은 무·저해지보험 해지율 가정 가이드라인을 지난해 말 사업보고서부터 적용하도록 했다.

한국기업평가에 따르면 지난해 말 iM라이프의 CSM 변동 요소 중 조정(추정 변동) 항목은 마이너스(-) 1522억원으로 집계됐다. 이 중 무·저해지보험 해지율 가정 변경으로 795억원 조정이 발생했다. iM라이프가 그간 단기납 종신보험 중심으로 판매해 해지율 가정 변경에 큰 영향을 받았다는 평가다.

신계약 CSM이 증가한 건 긍정적이다. 올해 1분기 신계약 CSM은 493억원으로 전년 동기 347억원보다 42.1% 늘었다. CSM 확보에 유리한 보장성 보험 판매에 집중한 영향으로 풀이된다.

보장성 보험의 시장 경쟁이 치열해지는 상황에서 안정적으로 시장 점유율을 확대해 나가고 있다. 올해 1분기 보장성 보험의 수입보험료와 초회보험료는 각각 1612억원과 45억원으로 전년 대비 17%, 56.6%씩 증가했다. 대형 보험대리점(GA)과 방카슈랑스 채널을 적극 활용해 건강보험 판매를 늘리고 있다.

다만 이런 영업 확대가 바로 보험이익 상승으로 이어지진 않았다. 1년 새 보험영업수익이 689억원에서 698억원으로 1.3%(9억원) 늘어날 동안 보험영업비용은 522억원에서 551억원으로 5.6%(29억원) 증가했다.

순이익도 108억원에서 101억원으로 6.5% 줄었다. 투자손익이 23억원에서 -15억원으로 적자 전환한 영향도 받았다.

◇편차 큰 경과조치 전후 '91%, 182%'

자본적정성도 제도 변화에 다소 취약한 모습을 보였다. 올해 1분기 경과조치 후 킥스비율은 181.9%로 금융당국 권고치 130%를 여유 있게 웃돌고 있다.

하지만 경과조치 전 기준으론 90.5%로 크게 떨어졌다. 경과조치가 순차적으로 해제되는 걸 고려하면 자본적정성 관리에 대한 부담이 적지 않은 편이다. 킥스비율 하락 폭도 1년 새 경과조치 전과 후 각각 63.8%포인트(p), 54.9%p로 나타났다.

기타포괄손익누계액 손실금이 빠르게 증가한 영향이다. 1분기 기타포괄손실누계액은 6443억원으로 전년 동기 3566억원보다 80.7% 급증했다. 기타포괄손실은 킥스비율의 분자인 가용자본을 줄게 한다. 손실 규모가 클수록 킥스비율을 악화하는 셈이다. 할인율 현실화와 금리 하락이 손실금을 늘리게 만든 주요 요인이다.

iM라이프는 자산부채관리(ALM)를 통해 자본 변동성을 줄일 계획이다. 보장성 보험 중심으로 보험손익을 늘리고, 대체투자 비중을 줄여 요구자본을 축소하는 전략을 세웠다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사