아이에스동서, 영업현금흐름 '뚝' 떨어진 까닭은

기존 사업 미분양·신규 프로젝트 중단 영향…건전성 지표 양호

아이에스동서의 영업활동 현금흐름이 3개월 만에 마이너스(-) 수치로 돌아섰다. 현금성자산도 1년 새 40% 넘게 줄었다. 자체 분양사업 중심의 사업기반을 보유하고 있는 회사 특성상 분양경기 부진이 지속되며 영업현금 창출이 줄어든 것으로 분석된다. 영업이익과 순이익도 급감했다.

다만 부채비율과 유동비율 등 재무건전성 지표는 상대적으로 준수한 수준을 유지하고 있다. 신규 프로젝트가 줄어 매입채무가 감소하고, 매출채권을 회수해 부채를 줄여온 결과로 풀이된다.

◇자체 개발사업 위주 건설부문…미분양·사업 중단에 재고자산 증가세

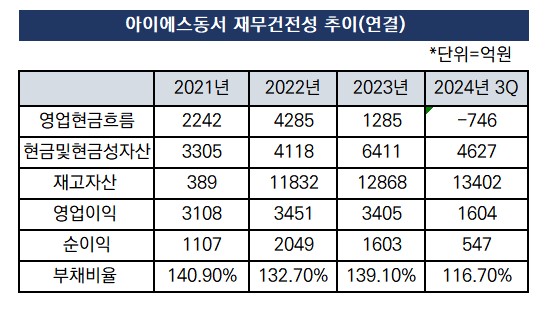

금융감독원 전자공시시스템에 따르면 아이에스동서의 2024년 3분기 말 연결기준 영업활동 현금흐름은 -746억원이다. 앞서 2022년 4285억원, 2023년 1285억원으로 감소한 바 있다.

기존 사업장 부진이 지속되고 신규사업장 분양은 2년간 멈추면서 현금흐름이 크게 악화한 것으로 분석된다. 앞서 2021~2022년 분양을 개시한 울산 덕하 에일린의 뜰 2차, 고양 덕은 DMC 아이에스 BIZ타워 한강(6,7BL) 지식산업센터 현장에서 저조한 성적을 기록 중이다. 여기다 올해 대규모 자체사업 착공도 확정되지 않아 자금 부담이 당분간 이어질 가능성이 제기된다.

현금보유고도 크게 줄었다. 아이에스동서의 2024년 3분기 말 현금및현금성자산은 4627억원으로 2023년 3분기 7896억원에서 1년 새 41.39% 감소했다.

선분양 수익이 줄고 미분양이 지속되면서 영업현금 창출력이 둔화된 것으로 분석된다. 지난해 9월 말 연결기준 순차입금(총차입금-현금성자산)은 1조원 이상으로, 2023년 말 8000억원에서 늘어났다. 자체 사업장의 분양 차질이 장기화되면서 앞으로도 높은 수준의 재무 부담이 지속될 우려가 있다.

재고자산도 높은 수준을 지속하고 있다. 2024년 3분기 말 총 재고자산은 1조3402억원으로 2022년 말 1조1832억원, 2023년 말 1조2868억원에서 점차 증가하고 있다.

특히 아이에스동서의 재고자산 내역에서는 완성주택 금액이 크게 늘었다. 지방 주택과 수도권 비주택 현장에서 분양성적이 부진한 영향이다. 2022년 말 95억원에 불과했던 완성주택 재고자산 금액은 2023년 말 108억원으로 증가, 지난해 3분기 말에는 2054억원으로 급증했다.

과거 진행한 사업장에서 미분양이 지속되고, 새로운 수익을 인식할 수 있는 신규 분양은 2년간 멈추며 실적도 악화했다. 앞서 아이에스동서는 2022년 하반기부터 분양경기 침체가 시작되자 기존 현장의 분양일정을 조정, 2023~2024년 신규 분양을 하지 않았다.

지난해 3분기 누적 영업이익은 1604억원으로 2023년 말 3405억원 대비 절반 이하로 줄었다. 전년 동기 2547억원과 비교해도 37% 감소한 수치다. 순이익은 2023년 3분기 2103억원에서 2024년 3분기 547억원으로 1년새 74% 급감했다.

기존 수주한 정비사업 현장이 업황 침체로 장기간 멈춰있는 점도 우려 요소 중 하나다. 울산 남구 B-14구역 재개발과 대구 남구 서봉덕 재개발 사업은 각각 도급액 2986억원, 1794억원 규모인데 수주한 지 4~5년이 지나도록 착공에 들어가지 못하고 있다.

◇보수적 사업추진에 일부 지표는 개선…경산 중산지구 사업 '관건'

재무건전성은 상대적으로 양호한 수준을 유지하고 있다. 특히 부채비율은 개선되는 추세다. 2021~2023년 130~140%대를 기록했으나 지난해 3분기 말에는 116.7%까지 떨어졌다. 이는 신규사업이 중단된 가운데 매출채권, 매입채무 변동에 따른 재무 부담은 추가되지 않았기 때문으로 보인다.

매입채무는 2023년 말 2699억원에서 2024년 9월 말 1546억원으로 크게 줄었다. 같은 시기 매출채권은 4201억원에서 3296억원으로 감소했다. 매출채권 감소는 신규 프로젝트가 없었고, 진행 중인 공사도 줄어들어 매출 발생이 줄어든 영향으로 볼 수 있다.

보수적인 사업 추진에 따라 PF 우발채무 리스크가 감소했다. 기존에 2900억원의 PF보증을 제공했던 수성범어W 현장의 분양이 성공적으로 마무리되며 2024년 9월 말 도급사업 관련 PF보증은 해소됐다. 책임준공 미이행시 조건부 채무인수를 제공하는 현장은 아직 본격화되지 않은 예정 정비사업장들로 구성돼있다.

지급 여력을 가늠할 수 있는 유동비율은 2023년 말 165%에서 지난해 9월 말 136.1%로 악화했다. 기업의 이익이 금융비용(이자비용)을 얼마나 감당할 수 있는지를 나타내는 이자보상배율도 악화하고 있다. 2022년 5.1배에서 2023년 3.0배, 지난해 9월 1.8배로 변화했다. 단 유동비율과 이자보상배율 모두 100%, 1배를 넘어 아직까지는 양호한 수준으로 파악된다.

아이에스동서는 지난해 도급순위 21위로 자체 브랜드 '에일린의 뜰'과 'W'를 보유하고 있다. 그간 부산, 대구 중심으로 주택사업을 진행해왔다. 연결기준 매출액의 60%가량이 건설사업부문에서 발생하는데 자체개발 분양사업을 중심으로 하고 있어 신규 개발사업의 진행 여부가 향후 실적과 재무구조를 좌우할 가능성이 높다.

앞으로 재무지표 개선의 키는 3443세대 규모의 '경산 중산지구' 사업이 쥐고 있다고 볼 수 있다. 아이에스동서는 당초 경산 중산지구 착공 및 분양을 올해 하반기로 검토해왔다. 하지만 대구 경북 지역 주택경기가 여전히 부진한 상황이라 일정이 변동될 가능성이 있다. 착공에 들어가더라도 해당 현장에 자금이 선투입돼 재무 부담이 확대될 수 있다.

아이에스동서 관계자는 "2023년 3분기에는 대구W를 비롯해 대형 도급사업장에서 1~2개월 간격으로 지속적인 대금 입금이 되며 공사 수익이 반영됐으나, 지난해 3분기는 덕은 현장을 비롯해 분양대금 입금일정이 정해져 있는 자체사업장 위주의 분양 수익으로 인해 일시적 영업활동의 현금흐름에 차이가 있었다"며 "올해 당사는 지속적인 차입금 상환을 통해 적정 운영자금을 유지하고 유동성을 강화할 예정"이라고 말했다.

다만 부채비율과 유동비율 등 재무건전성 지표는 상대적으로 준수한 수준을 유지하고 있다. 신규 프로젝트가 줄어 매입채무가 감소하고, 매출채권을 회수해 부채를 줄여온 결과로 풀이된다.

◇자체 개발사업 위주 건설부문…미분양·사업 중단에 재고자산 증가세

금융감독원 전자공시시스템에 따르면 아이에스동서의 2024년 3분기 말 연결기준 영업활동 현금흐름은 -746억원이다. 앞서 2022년 4285억원, 2023년 1285억원으로 감소한 바 있다.

기존 사업장 부진이 지속되고 신규사업장 분양은 2년간 멈추면서 현금흐름이 크게 악화한 것으로 분석된다. 앞서 2021~2022년 분양을 개시한 울산 덕하 에일린의 뜰 2차, 고양 덕은 DMC 아이에스 BIZ타워 한강(6,7BL) 지식산업센터 현장에서 저조한 성적을 기록 중이다. 여기다 올해 대규모 자체사업 착공도 확정되지 않아 자금 부담이 당분간 이어질 가능성이 제기된다.

현금보유고도 크게 줄었다. 아이에스동서의 2024년 3분기 말 현금및현금성자산은 4627억원으로 2023년 3분기 7896억원에서 1년 새 41.39% 감소했다.

선분양 수익이 줄고 미분양이 지속되면서 영업현금 창출력이 둔화된 것으로 분석된다. 지난해 9월 말 연결기준 순차입금(총차입금-현금성자산)은 1조원 이상으로, 2023년 말 8000억원에서 늘어났다. 자체 사업장의 분양 차질이 장기화되면서 앞으로도 높은 수준의 재무 부담이 지속될 우려가 있다.

재고자산도 높은 수준을 지속하고 있다. 2024년 3분기 말 총 재고자산은 1조3402억원으로 2022년 말 1조1832억원, 2023년 말 1조2868억원에서 점차 증가하고 있다.

특히 아이에스동서의 재고자산 내역에서는 완성주택 금액이 크게 늘었다. 지방 주택과 수도권 비주택 현장에서 분양성적이 부진한 영향이다. 2022년 말 95억원에 불과했던 완성주택 재고자산 금액은 2023년 말 108억원으로 증가, 지난해 3분기 말에는 2054억원으로 급증했다.

과거 진행한 사업장에서 미분양이 지속되고, 새로운 수익을 인식할 수 있는 신규 분양은 2년간 멈추며 실적도 악화했다. 앞서 아이에스동서는 2022년 하반기부터 분양경기 침체가 시작되자 기존 현장의 분양일정을 조정, 2023~2024년 신규 분양을 하지 않았다.

지난해 3분기 누적 영업이익은 1604억원으로 2023년 말 3405억원 대비 절반 이하로 줄었다. 전년 동기 2547억원과 비교해도 37% 감소한 수치다. 순이익은 2023년 3분기 2103억원에서 2024년 3분기 547억원으로 1년새 74% 급감했다.

기존 수주한 정비사업 현장이 업황 침체로 장기간 멈춰있는 점도 우려 요소 중 하나다. 울산 남구 B-14구역 재개발과 대구 남구 서봉덕 재개발 사업은 각각 도급액 2986억원, 1794억원 규모인데 수주한 지 4~5년이 지나도록 착공에 들어가지 못하고 있다.

◇보수적 사업추진에 일부 지표는 개선…경산 중산지구 사업 '관건'

재무건전성은 상대적으로 양호한 수준을 유지하고 있다. 특히 부채비율은 개선되는 추세다. 2021~2023년 130~140%대를 기록했으나 지난해 3분기 말에는 116.7%까지 떨어졌다. 이는 신규사업이 중단된 가운데 매출채권, 매입채무 변동에 따른 재무 부담은 추가되지 않았기 때문으로 보인다.

매입채무는 2023년 말 2699억원에서 2024년 9월 말 1546억원으로 크게 줄었다. 같은 시기 매출채권은 4201억원에서 3296억원으로 감소했다. 매출채권 감소는 신규 프로젝트가 없었고, 진행 중인 공사도 줄어들어 매출 발생이 줄어든 영향으로 볼 수 있다.

보수적인 사업 추진에 따라 PF 우발채무 리스크가 감소했다. 기존에 2900억원의 PF보증을 제공했던 수성범어W 현장의 분양이 성공적으로 마무리되며 2024년 9월 말 도급사업 관련 PF보증은 해소됐다. 책임준공 미이행시 조건부 채무인수를 제공하는 현장은 아직 본격화되지 않은 예정 정비사업장들로 구성돼있다.

지급 여력을 가늠할 수 있는 유동비율은 2023년 말 165%에서 지난해 9월 말 136.1%로 악화했다. 기업의 이익이 금융비용(이자비용)을 얼마나 감당할 수 있는지를 나타내는 이자보상배율도 악화하고 있다. 2022년 5.1배에서 2023년 3.0배, 지난해 9월 1.8배로 변화했다. 단 유동비율과 이자보상배율 모두 100%, 1배를 넘어 아직까지는 양호한 수준으로 파악된다.

아이에스동서는 지난해 도급순위 21위로 자체 브랜드 '에일린의 뜰'과 'W'를 보유하고 있다. 그간 부산, 대구 중심으로 주택사업을 진행해왔다. 연결기준 매출액의 60%가량이 건설사업부문에서 발생하는데 자체개발 분양사업을 중심으로 하고 있어 신규 개발사업의 진행 여부가 향후 실적과 재무구조를 좌우할 가능성이 높다.

앞으로 재무지표 개선의 키는 3443세대 규모의 '경산 중산지구' 사업이 쥐고 있다고 볼 수 있다. 아이에스동서는 당초 경산 중산지구 착공 및 분양을 올해 하반기로 검토해왔다. 하지만 대구 경북 지역 주택경기가 여전히 부진한 상황이라 일정이 변동될 가능성이 있다. 착공에 들어가더라도 해당 현장에 자금이 선투입돼 재무 부담이 확대될 수 있다.

아이에스동서 관계자는 "2023년 3분기에는 대구W를 비롯해 대형 도급사업장에서 1~2개월 간격으로 지속적인 대금 입금이 되며 공사 수익이 반영됐으나, 지난해 3분기는 덕은 현장을 비롯해 분양대금 입금일정이 정해져 있는 자체사업장 위주의 분양 수익으로 인해 일시적 영업활동의 현금흐름에 차이가 있었다"며 "올해 당사는 지속적인 차입금 상환을 통해 적정 운영자금을 유지하고 유동성을 강화할 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >