"10월은 주식에 투자하기 유난히 위험한 달이죠. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있겠군요." 마크 트웨인의 저서 '푸든헤드 윌슨(Puddnhead Wilson)'에 이런 농담이 나온다. 여기에는 예측하기 어렵고 변덕스러우며 때론 의심쩍은 법칙에 따라 움직이는 주가의 특성이 그대로 담겨있다. 상승 또는 하락. 단편적으로만 바라보면 주식시장은 50%의 비교적 단순한 확률게임이다. 하지만 주가는 기업의 호재와 악재, 재무적 사정, 지배구조, 거시경제, 시장의 수급이 모두 반영된 데이터의 총합체다. 주식의 흐름에 담긴 배경, 그 암호를 더벨이 풀어본다.

◇How It Is Now

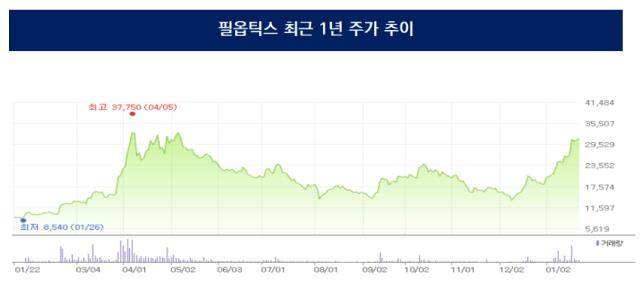

필옵틱스의 주가가 새해 들어 우상향 흐름을 보이고 있습니다. 지난해 높은 변동성을 보인 것과 비교하면 긍정적인 모습입니다.

지난해 필옵틱스의 주가는 전강후약의 모습을 보였습니다. 주가는 3월 3만7750원까지 상승했다가 다시 1만4510원까지 하락했습니다. 1년 내 등락을 반복했지만 전체적으로 우하향 흐름이었습니다.

주가는 지난해 12월 10일을 기점으로 상승 전환했습니다. 이후 최근까지 상승세를 타고 있습니다. 지난 17일에는 최고 3만3400원을 기록하기도 했습니다. 한 달 전 대비 71% 가까이 상승한 주가입니다.

자료=네이버증권

주가 상승과 함께 시장의 관심도 커졌습니다. 작년 12월 초까지 만해도 10~40만주 수준이던 거래량은 12월 중순부터 급증했습니다. 올해 들어서는 100만주 이상 거래된 날이 부쩍 늘었습니다. 주가 상승폭이 컸던 날에는 하루 거래량이 1600만주를 넘어서기도 했습니다.

개인 투자자들의 거래량이 눈에 띕니다. 지난 한 달 여 간 개인 투자자는 5558만여주를 매수하며 기관과 외국인 거래량을 압도했습니다. 같은 기간 기관과 외국인은 각각 73만주, 808만 주를 매수했습니다. 순매수 기준으로는 기관투자가가 약 17만주를 순매수하며 유일하게 매수 우위를 보였습니다.

◇Industry & Event

필옵틱스는 2008년에 설립돼 2017년에 코스닥에 상장했습니다. 주로 디스플레이와 이차전지 장비를 제조·판매해 매출을 올리고 있습니다. 필옵틱스는 소재를 절단하는 커팅 기술에 장점을 보입니다. 디스플레이, 이차전지 그리고 유리 기판까지, 다양한 산업군에 진출할 수 있었던 것도 커팅 기술을 활용한 덕분입니다.

디스플레이 부문 역시 'OLED 패널 레이저 커팅 장비'가 주요 제품입니다. 이 장비는 고출력레이저를 통해 OLED 패널의 기판과 필름을 정밀하게 절단하는 역할을 합니다. OLED는 생산 과정에서 패널을 절단해야 하는데 패널이 매우 얇고 민감한 탓에 커팅 장비는 핵심 장비로 여겨집니다.

필옵틱스가 이차전지 사업을 본격화한 건 2017년부터 입니다. 이차전지 제조에 필요한 스태킹(Stacking)과 노칭(Notching) 장비의 양산에 성공해 이차전지 사업에 뛰어들었습니다.

스태킹은 이차전지의 주요 소재인 양극재, 분리막 등을 쌓아 올리는 공정을, 노칭은 양극재와 음극재를 특정 모양으로 정밀하게 절단하는 공정을 말합니다.

사업이 본궤도에 오른 2020년에는 이차전지 사업부를 물적 분할해 자회사 필에너지를 만들었습니다. 이어 2023년에는 필에너지를 코스닥에 상장해 성장 기반을 확장했습니다.

최근에는 매출의 대부분이 이차전지 사업에서 발생합니다. 지난해 3분기까지 올린 매출액 2616억원 중 80% 수준인 2093억원이 이차전지를 통해 나왔습니다. 필옵틱스의 선구안이 옳았던 것으로 보입니다.

최근 시장에서 필옵틱스가 주목받는 이유는 유리기판 장비 때문입니다. 필옵틱스는 지난해 유리기판 싱귤레이터 장비 양산에 성공했다고 밝혔습니다. 경쟁사 대비 비교적 빠른 성과인데, 기존 OLED 사업에서 유리 기판을 다뤄본 경험을 살린 덕분으로 보입니다.

유리 기판은 업계에서 '게임 체인저'로 여겨집니다. 기존 기판 대비 데이터 처리 속도가 빠르고 소비 전력이 낮다는 장점 때문입니다. 유리기판은 디스플레이와 반도체 등에서 기존 기판을 대체할 것으로 기대되며, 관련 시장은 블루오션으로 평가됩니다. 유리 기판 장비 분야에서 선두에 있는 필옵틱스가 주목받는 건 어찌 보면 당연해 보입니다.

이달 SKC가 글로벌 기업에 유리기판을 납품한다는 소식이 전해져 시장의 기대감이 더 커졌습니다. 국내에는 싱귤레이터 장비를 생산할 수 있는 기업이 매우 적어 필옵틱스가 직수혜를 받을 것으로 예상됩니다.

◇Market View

증권가에서도 필옵틱스에 대한 관심이 커지고 있습니다. 지난해 말 여러 증권사에서 다수의 보고서를 냈습니다. 대부분 필옵틱스의 유리기판 사업에 주목하며 가파른 성장세를 보일 것으로 예상합니다.

가장 최근 공개된 보고서는 유안타증권의 보고서입니다. 권명준 유안타증권 연구원은 리포트에서 유리기판에 대해 "경쟁사 대비 유리기판 관련 기술을 선제적으로 준비한 덕에 수주를 확보했고 시장 성장에 따른 수혜가 기대된다"고 전망했습니다.

또 "유리기판 뿐만 아니라 기존 사업의 고른 성장이 기대된다"며 필옵틱스의 다양한 포트폴리오를 긍정적으로 평가했습니다.

◇Keyman & Comments

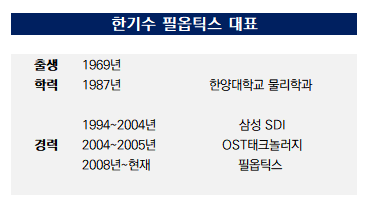

필옵틱스의 키맨은 한기수 필옵틱스 대표입니다. 한 대표는 2008년 2월 필옵틱스를 설립한 이래 대표로 자리를 지키고 있습니다. 지난 3일에는 이차전지 사업을 직접 진두지휘하기 위해 필에너지의 회장 자리에 올랐습니다.

한 대표는 필옵틱스의 주요 사업 방향을 설계한 인물로 알려져 있습니다. LCD가 디스플레이 시장의 주류이던 시절 OLED 시장에 선제적 진출을 결정한 건 그의 판단이 크게 작용했다는 얘기도 있죠. 이차전지 사업에 진출해 새로운 먹거리를 창출한 것 역시 그의 선구안 덕분입니다.

더벨은 이날 유리기판와 관련한 필옵틱스 관계자와 연결을 시도했습니다. 필옵틱스 관계자는 유리 기판 사업 전망에 대해 "산업 자체가 초기 단계이기 때문에 해당 부문에서의 유의미한 성과를 거두는 데는 시간이 걸릴 것 같다"며 "당장 드라마틱한 매출을 기대하긴 어렵다"고 설명했습니다.

유리기판 관련 투자에 대해서도 유보적인 입장을 보였습니다. 그는 "필옵틱스는 장비 회사다 보니 당장의 대규모의 투자는 필요하지 않을 것으로 보인다"고 말했습니다.

기존 사업에 대한 코멘트도 있었습니다. 그는 "연결기준으로 보면 4분기에 실적이 회복될 예정이다"며 "2년 전 수주한 계약 관련 매출인식이 본격화 된 영향"이라고 전했습니다. 필옵틱스의 하반기 매출 개선을 예상한 유안타 증권의 보고서와 일맥상통합니다.

필옵틱스는 지난해 3분기까지 매출액과 영업이익으로 각각 2616억원과 16억원을 기록했습니다. 매출액은 직전해(2023년) 동기 대비 15% 정도 증가했습니다. 영업이익은 57% 감소한 실적입니다.

올해 유리기판 외에 디스플레이 영업환경은 나쁘지 않아 보입니다. 최근 OLED를 적용하는 제품군이 확대되고 중국 디스플레이 기업들의 OLED 투자 발표가 이어진 점이 호재로 전망됩니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >