편집자주

한국거래소가 기술특례상장 제도를 도입한지 20년이 됐다. 연간 코스닥 신규 상장사의 3분의 1 이상을 차지할 정도로 기술특례 상장기업의 비중은 갈수록 커지고 있다. 상장 후 일정 기간 관리종목 지정 유예기간을 둔 부분이 유인책으로 작용했다. 매출 요건을 5년간, 법차손 요건을 3년간 충족하지 못해도 관리종목 지정을 피할 수 있었다. 기술특례기업은 자생력을 갖췄을까. 더벨이 기술특례 새내기 기업의 성장 길목을 들여다봤다.

플라즈맵의 1분기 매출이 크게 감소했다. 생산 기지 이관으로 주요 제품 양산에 차질을 빚은 영향이다. 수익성 제고가 필요한 시점에서 매출 부담 마저 커졌다. 플라즈맵의 지난해 말 자기자본 대비 법인세차감전순손실(법차손) 비율은 기준치(50%)를 크게 초과했다. 법차손 비율 유예기간은 올해로 종료돼 내년을 기점으로 3년 이내 2회 기준을 초과하면 관리종목으로 지정된다.

재무구조 개선과 매출 증가에 집중하는 모양새다. 플라즈맵은 최근 무상감자·유상증자를 통해 문제를 자본잠식 문제를 해결했다. 유증 대금은 채무 상환자금과 지연됐던 신제품 개발에 투입할 예정이다. 또 최근에는 유럽 의료기기 지침인 CE MDR(Medical Device Regulation)을 획득해 매출처 확보에 나섰다. 내년부터 법차손 요건의 잣대를 적용받는 플라즈맵의 실적에 이목이 집중되고 있다.

◇생산 이관 차질, 양산 정상화 과제

플라즈맵은 2022년 10월 기술특례 제도를 활용해 상장한 의료기기 전문 기업이다. 저온 플라즈마 멸균기인 'STERLINK'와 플라즈마 임플란트 표면 활상화기인 'ACTLINK' 등이 플라즈맵의 주력 제품이다.

플라즈맵은 지난 1분기 연결기준 10억원의 매출을 올렸다. 전년 동기(40억원)의 4분의 1 수준이다. 영업손실은 21억원 수준으로 전년 동기(31억원)에 비해 소폭 감소했다.

주요 제품의 매출이 대부분 감소했다. STERLINK의 매출은 18억원에서 3억원으로 80% 축소됐고 ACTLINK의 매출 역시 9억원에서 2억원로 77% 줄었다.

생산 시설 이관으로 제품 출고에 차질을 빚은 영향이다. 플라즈맵은 올해부터 자사의 주요 제품을 최대주주인 드림텍의 공장에서 생산하고 있다. 이관 과정에서 수율, 생산 체계 등의 조율 문제로 양산이 본격화 되지 못했다. 드림텍은 지난해 7월 제3자배정 유상증자를 통해 플라즈맵의 최대주주가 됐다.

실적 부진은 4년 전 상장 투자설명서 제출 당시 기재한 매출 계획과 상당한 괴리가 있다. 당시 플라즈맵은 상장 전 지난해 415억원의 매출을 달성할 것으로 내다봤다. 당시 신규 수주가 이어질 것이라 예상했으나 유럽 CE MDR 취득과 신제품 생산이 지연돼 어려움을 겪었다.

◇재무 리스크 확대, 경영 체질 개선 '총력전'

문제는 법차손 요건 면제 기간이 종료되기까지 1년도 남지 않았다는 점이다. 지난해 말 연결기준 플라즈맵의 법차손 비율은 459%에 달해 기준치(50%)를 초과했다. 내년부터 2028년까지 2회 이상 법차손이 자기자본의 50% 이상일 경우 관리종목으로 지정된다.

한국거래소 코스닥시장 상장규정에 따르면 연간 매출이 30억원 미만인 상장사는 관리종목으로 지정된다. 최근 3년 중 2년의 법차손이 자기자본의 50% 이상인 경우 역시 마찬가지다. 기술특례상장 기업은 상장 당해를 포함해 5년간 매출 요건, 3년간 법차손 요건을 면제받는다.

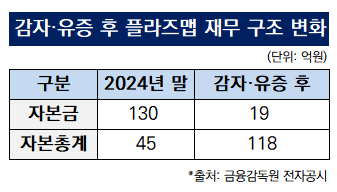

플라즈맵은 재무구조·실적 개선에 주력하는 모양새다. 4월 28일과 5월 2일 무상감자와 유상증자의 절차를 마쳤다. 무상감자는 기존 자본금 대비 90% 수준이었고 유상증자는 73억원이었다. 상장 이래 누적된 결손금을 줄이는 동시에 증자를 통해 재무건전성을 끌어올리겠다는 복안이었다.

플라즈맵은 두 연이은 재무적 행보로 법차손 비율을 200% 아래로 대폭 줄였을 것으로 보인다. 자본총계가 45억원에서 119억원으로 증가하면서다. 문제가 됐던 자본잠식 이슈 역시 해소될 전망이다. 지난해 말 플라즈맵의 자본잠식률은 188%에 달했다. 기술 특례로 상장된 기업 역시 사업연도 말 자본잠식률이 50%를 넘으면 관리종목으로 지정된다.

실적 개선을 위해 신제품 개발과 신규 시장 진출에 나섰다. 우선 멸균기 'ACTLINK'의 대형 모델을 개발할 계획이다. 기존 제품은 크기가 작아 주로 치과에서만 사용됐고, 고객층이 제한적이었다. 플라즈맵은 대형 모델을 통해 정형외과 등 다른 분야로도 진출할 방침이다. 또 플라즈마 기술을 활용한 치아 신경치료기기 개발에도 나섰다. 개발 자금으로는 앞서 유상증자로 확보한 73억 원 중 56억 원을 투입할 예정이다.

당장의 성과가 기대되는 것은 ACTLINK의 유럽향 매출이다. 플라즈맵은 얼마 전 유럽 인증 기관으로부터 CE MDR을 획득했다. 의료기기를 판매하려면 CE를 취득해야 한다. 플라즈맵은 CE 취득을 기점으로 본격적인 유럽 시장 공략에 나섰다.

수익성 측면에서는 생산 기지 이전이 효과를 발휘할 전망이다. 플라즈맵은 기존에 자체·외주 공장을 통해 제품을 생산했는데 높은 불량률과 그에 따른 AS 대응 비용이 문제로 지적됐다. 모회사의 공장을 사용하면서 수율 개선과 생산 비용 절감 효과가 기대된다는 분석이다.

법차손 허들을 넘기 위한 관건은 △양산 정상화 △신제품 판매 △유럽 진출을 통한 수익성 제고인 셈이다. 생산 안정성 확보와 판매 확대가 뒷받침되지 않으면 실적 반등 역시 어려울 수 있다.

앞선 담당자는 올해 실적 전망을 묻자 "국내외 임플란트 업계를 대상으로 이번 달부터 적극적인 프로모션을 진행하고 있다"며 "실적은 호전될 전망이지만 구체적 전망치는 내놓기 어렵다"고 답변했다.

재무구조 개선과 매출 증가에 집중하는 모양새다. 플라즈맵은 최근 무상감자·유상증자를 통해 문제를 자본잠식 문제를 해결했다. 유증 대금은 채무 상환자금과 지연됐던 신제품 개발에 투입할 예정이다. 또 최근에는 유럽 의료기기 지침인 CE MDR(Medical Device Regulation)을 획득해 매출처 확보에 나섰다. 내년부터 법차손 요건의 잣대를 적용받는 플라즈맵의 실적에 이목이 집중되고 있다.

◇생산 이관 차질, 양산 정상화 과제

플라즈맵은 2022년 10월 기술특례 제도를 활용해 상장한 의료기기 전문 기업이다. 저온 플라즈마 멸균기인 'STERLINK'와 플라즈마 임플란트 표면 활상화기인 'ACTLINK' 등이 플라즈맵의 주력 제품이다.

플라즈맵은 지난 1분기 연결기준 10억원의 매출을 올렸다. 전년 동기(40억원)의 4분의 1 수준이다. 영업손실은 21억원 수준으로 전년 동기(31억원)에 비해 소폭 감소했다.

주요 제품의 매출이 대부분 감소했다. STERLINK의 매출은 18억원에서 3억원으로 80% 축소됐고 ACTLINK의 매출 역시 9억원에서 2억원로 77% 줄었다.

생산 시설 이관으로 제품 출고에 차질을 빚은 영향이다. 플라즈맵은 올해부터 자사의 주요 제품을 최대주주인 드림텍의 공장에서 생산하고 있다. 이관 과정에서 수율, 생산 체계 등의 조율 문제로 양산이 본격화 되지 못했다. 드림텍은 지난해 7월 제3자배정 유상증자를 통해 플라즈맵의 최대주주가 됐다.

실적 부진은 4년 전 상장 투자설명서 제출 당시 기재한 매출 계획과 상당한 괴리가 있다. 당시 플라즈맵은 상장 전 지난해 415억원의 매출을 달성할 것으로 내다봤다. 당시 신규 수주가 이어질 것이라 예상했으나 유럽 CE MDR 취득과 신제품 생산이 지연돼 어려움을 겪었다.

◇재무 리스크 확대, 경영 체질 개선 '총력전'

문제는 법차손 요건 면제 기간이 종료되기까지 1년도 남지 않았다는 점이다. 지난해 말 연결기준 플라즈맵의 법차손 비율은 459%에 달해 기준치(50%)를 초과했다. 내년부터 2028년까지 2회 이상 법차손이 자기자본의 50% 이상일 경우 관리종목으로 지정된다.

한국거래소 코스닥시장 상장규정에 따르면 연간 매출이 30억원 미만인 상장사는 관리종목으로 지정된다. 최근 3년 중 2년의 법차손이 자기자본의 50% 이상인 경우 역시 마찬가지다. 기술특례상장 기업은 상장 당해를 포함해 5년간 매출 요건, 3년간 법차손 요건을 면제받는다.

플라즈맵은 재무구조·실적 개선에 주력하는 모양새다. 4월 28일과 5월 2일 무상감자와 유상증자의 절차를 마쳤다. 무상감자는 기존 자본금 대비 90% 수준이었고 유상증자는 73억원이었다. 상장 이래 누적된 결손금을 줄이는 동시에 증자를 통해 재무건전성을 끌어올리겠다는 복안이었다.

플라즈맵은 두 연이은 재무적 행보로 법차손 비율을 200% 아래로 대폭 줄였을 것으로 보인다. 자본총계가 45억원에서 119억원으로 증가하면서다. 문제가 됐던 자본잠식 이슈 역시 해소될 전망이다. 지난해 말 플라즈맵의 자본잠식률은 188%에 달했다. 기술 특례로 상장된 기업 역시 사업연도 말 자본잠식률이 50%를 넘으면 관리종목으로 지정된다.

실적 개선을 위해 신제품 개발과 신규 시장 진출에 나섰다. 우선 멸균기 'ACTLINK'의 대형 모델을 개발할 계획이다. 기존 제품은 크기가 작아 주로 치과에서만 사용됐고, 고객층이 제한적이었다. 플라즈맵은 대형 모델을 통해 정형외과 등 다른 분야로도 진출할 방침이다. 또 플라즈마 기술을 활용한 치아 신경치료기기 개발에도 나섰다. 개발 자금으로는 앞서 유상증자로 확보한 73억 원 중 56억 원을 투입할 예정이다.

당장의 성과가 기대되는 것은 ACTLINK의 유럽향 매출이다. 플라즈맵은 얼마 전 유럽 인증 기관으로부터 CE MDR을 획득했다. 의료기기를 판매하려면 CE를 취득해야 한다. 플라즈맵은 CE 취득을 기점으로 본격적인 유럽 시장 공략에 나섰다.

수익성 측면에서는 생산 기지 이전이 효과를 발휘할 전망이다. 플라즈맵은 기존에 자체·외주 공장을 통해 제품을 생산했는데 높은 불량률과 그에 따른 AS 대응 비용이 문제로 지적됐다. 모회사의 공장을 사용하면서 수율 개선과 생산 비용 절감 효과가 기대된다는 분석이다.

법차손 허들을 넘기 위한 관건은 △양산 정상화 △신제품 판매 △유럽 진출을 통한 수익성 제고인 셈이다. 생산 안정성 확보와 판매 확대가 뒷받침되지 않으면 실적 반등 역시 어려울 수 있다.

앞선 담당자는 올해 실적 전망을 묻자 "국내외 임플란트 업계를 대상으로 이번 달부터 적극적인 프로모션을 진행하고 있다"며 "실적은 호전될 전망이지만 구체적 전망치는 내놓기 어렵다"고 답변했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >