편집자주

전환사채(CB)는 야누스와 같다. 주식과 채권의 특징을 모두 갖고 있기 때문이다. 따라서 기업의 지배구조와 재무구조에 동시에 영향을 미칠 수 있다. CB 발행 기업들이 시장에서 많은 관심과 주목을 받는 이유다. 주가가 급변하는 상황에서는 더 큰 경영 변수가 된다. 롤러코스터 장세 속에서 변화에 직면한 기업들을 살펴보고, 그 파급 효과와 후폭풍을 면밀히 살펴보고자 한다.

유아용품 전문 기업 꿈비가 실적 부진에도 전환사채(CB) 발행을 유리한 조건으로 이끈 분위기다. 수익성이 저조한 상황을 감안하면 이례적이라는 평가가 나온다. 최근 이어진 M&A 행보 등 사업 확장 시도에 더해, 1회차 CB에서 수익을 거둔 경험이 투자자들의 기대감을 키운 것으로 보인다.

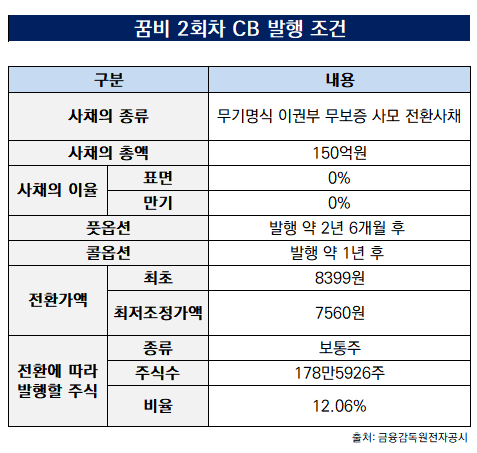

꿈비는 제2회차 전환사채(CB)를 발행해 150억원을 조달할 예정이다. 투자자로는 △오라이언자산운용 △수성자산운용 △아트만자산운용 등이 나섰다. 납입일은 이달 4일까지다.

표면이자율과 만기보장이자율은 모두 0%로 설정됐다. 또 조기상환청구권(풋옵션)과 매도청구권(콜옵션)은 2년 6개월 뒤로 설계됐다. 발행 조건을 종합하면 발행사 우위 조건의 CB로 평가된다.

투자자들은 최근 수익성 부진에도 성장 가능성에 베팅한 것으로 보인다. 꿈비의 외형 확대와 신사업 진출에 기대를 뒀다는 해석이다.

꿈비는 지난 3년 동안 외형 확대에 성공했지만 이익 개선에서는 뚜렷한 성과를 내지 못했다. 지난해 연결기준 매출액은 394억원으로 집계됐다. 전년 동기(289억원) 대비 36.5% 늘어난 매출이다. 영업이익은 전년 -26억원에서 4억원으로 늘었다.

다만 지난해 26억원의 당기순손실을 내 전년(22억원)과 비교해 적자 폭이 커졌다. 판관비가 138억원으로 전년(105억원)보다 32% 증가한 것이 주효했다. 운반비·임차료 등 유통채널 확대에 따른 고정비가 늘어난 영향이다. 비슷한 이유로 지난 1분기에도 6억원의 당기순손실을 기록했다.

꿈비는 2014년 설립돼 2023년 2월 코스닥에 상장했다. 유아 용품 판매와 상품 유통을 주력 사업으로 한다. 각 사업의 주요 수익처는 유아용 가구·매트와 베트남 G7 커피다.

상장 당시에는 고급화된 유아 상품으로 시장의 주목을 받았다. 유아 인구 감소세에도 1인당 육아 비용은 증가하고 있어 판매 경쟁력이 있다는 평가였다. 하지만 실적은 기대에 미치지 못했고 지난해부터는 유통 부문의 매출이 유아 부문을 앞질렀다.

꿈비는 유통망 확대와 브랜드 인수를 돌파구로 선택한 모양새다. 인터넷 쇼핑몰·유통 체인·완구 브랜드 등을 잇달아 인수해 제조부터 유통까지 모두 아우르는 사업 구조를 구축하려는 시도다.

총 185억원 이상의 투자를 집행했다. 올해 초부터 쇼핑몰 에르모어, 고급 유모차 제조사 가이아코퍼레이션을 품에 안았다. 자회사 에르모어를 통해서는 유아 용품 전문 오프라인 체인점 '베이비플러스'를 인수하기도 했다.

1회차 CB에서 수익을 거둔 경험도 2회차 투자 결정에 영향을 준 것으로 보인다. 2회차에 참여한 운용사 대부분은 1회차에도 투자했던 곳들이다. 1회차의 투자자들은 지난 4월부터 대부분의 보유 CB를 주식으로 전환했다. 기대수익률은 28~57% 정도로 추정된다.

더벨은 이날 2회차 CB를 통해 조달한 운영자금의 구체적 사용처와 올해 실적 전망에 대해 묻기 위해 꿈비 측에 문의했으나 답변을 받을 수 없었다.

꿈비는 제2회차 전환사채(CB)를 발행해 150억원을 조달할 예정이다. 투자자로는 △오라이언자산운용 △수성자산운용 △아트만자산운용 등이 나섰다. 납입일은 이달 4일까지다.

표면이자율과 만기보장이자율은 모두 0%로 설정됐다. 또 조기상환청구권(풋옵션)과 매도청구권(콜옵션)은 2년 6개월 뒤로 설계됐다. 발행 조건을 종합하면 발행사 우위 조건의 CB로 평가된다.

투자자들은 최근 수익성 부진에도 성장 가능성에 베팅한 것으로 보인다. 꿈비의 외형 확대와 신사업 진출에 기대를 뒀다는 해석이다.

꿈비는 지난 3년 동안 외형 확대에 성공했지만 이익 개선에서는 뚜렷한 성과를 내지 못했다. 지난해 연결기준 매출액은 394억원으로 집계됐다. 전년 동기(289억원) 대비 36.5% 늘어난 매출이다. 영업이익은 전년 -26억원에서 4억원으로 늘었다.

다만 지난해 26억원의 당기순손실을 내 전년(22억원)과 비교해 적자 폭이 커졌다. 판관비가 138억원으로 전년(105억원)보다 32% 증가한 것이 주효했다. 운반비·임차료 등 유통채널 확대에 따른 고정비가 늘어난 영향이다. 비슷한 이유로 지난 1분기에도 6억원의 당기순손실을 기록했다.

꿈비는 2014년 설립돼 2023년 2월 코스닥에 상장했다. 유아 용품 판매와 상품 유통을 주력 사업으로 한다. 각 사업의 주요 수익처는 유아용 가구·매트와 베트남 G7 커피다.

상장 당시에는 고급화된 유아 상품으로 시장의 주목을 받았다. 유아 인구 감소세에도 1인당 육아 비용은 증가하고 있어 판매 경쟁력이 있다는 평가였다. 하지만 실적은 기대에 미치지 못했고 지난해부터는 유통 부문의 매출이 유아 부문을 앞질렀다.

꿈비는 유통망 확대와 브랜드 인수를 돌파구로 선택한 모양새다. 인터넷 쇼핑몰·유통 체인·완구 브랜드 등을 잇달아 인수해 제조부터 유통까지 모두 아우르는 사업 구조를 구축하려는 시도다.

총 185억원 이상의 투자를 집행했다. 올해 초부터 쇼핑몰 에르모어, 고급 유모차 제조사 가이아코퍼레이션을 품에 안았다. 자회사 에르모어를 통해서는 유아 용품 전문 오프라인 체인점 '베이비플러스'를 인수하기도 했다.

1회차 CB에서 수익을 거둔 경험도 2회차 투자 결정에 영향을 준 것으로 보인다. 2회차에 참여한 운용사 대부분은 1회차에도 투자했던 곳들이다. 1회차의 투자자들은 지난 4월부터 대부분의 보유 CB를 주식으로 전환했다. 기대수익률은 28~57% 정도로 추정된다.

더벨은 이날 2회차 CB를 통해 조달한 운영자금의 구체적 사용처와 올해 실적 전망에 대해 묻기 위해 꿈비 측에 문의했으나 답변을 받을 수 없었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >