한일시멘트, 합병하면 부채비율 확 낮아진다 '53%'

합병후 부채비율 53%...환경설비 투자 마무리 시점 ‘재무 개선’ 목표

지난달 한일시멘트는 자회사인 한일현대시멘트를 흡수합병한다고 발표했다. 표면적으로 체감되는 변화는 없을 예정이다. 한일시멘트가 한일현대시멘트의 지분 77.78%를 보유하고 있기 때문이었다. 당시 회사는 규모의 경제와 경영 효율화를 달성하기 위함이라고 설명했다.

업계에서는 합병 시점에 대한 의문이 제기됐다. 생산·물류·영업망 통합 필요성은 컸지만 CAPEX 집행이 집중되는 시기에 합병을 단행하면 재무 부담이 커질 수 있다고 봤기 때문이다. 그러나 환경설비 투자가 마무리 단계에 접어든 지금이 장기적 관점에서 적기라는 분석이다.

◇환경설비 투자 후 재무지표 악화됐는데 ‘2분기 실적 급감’

한일시멘트는 올해 2분기 연결기준 매출 4689억원, 영업이익 622억원을 기록했다. 지난해 같은 기간과 비교했을 때 매출은 18% 줄었고 영업이익은 50%가량 축소된 수치다. 영업활동현금흐름도 1017억원에서 440억원으로 절반 이상 줄었다.

이러한 가운데 단기차입금 비중은 늘었다. 별도기준 한일시멘트의 유동성차입금 비중은 66.1%였다. 2023년 34.7%에서 지난해 55%를 찍은 뒤 상승세를 보이고 있다. 유동성차입금 66.1%는 빌린 돈의 66% 이상을 1년 안에 갚아야 하는 상황임을 나타낸다.

같은 기간 한일현대시멘트는 매출 2336억원, 영업이익 343억원을 기록했다. 전년 같은 기간 매출과 영업이익과 비교했을 때 소폭 줄었다. 유동비율은 지난해 말 대비 80.9% 감소한 110%였다. 차입금의존도는 2022년 29.5%에서 2024년 41.7%를 찍은 뒤 올해 6월 40.9%로 기록했다.

한일시멘트와 한일현대시멘트의 재무지표는 환경 관련 신규 투자가 본격적으로 진행된 2021년부터 악화됐다. 연결기준 2021년 2717억원이었던 순차입금 규모는 5027억원까지 커졌다. 환경 투자는 올해 안에 마무리될 예정이다.

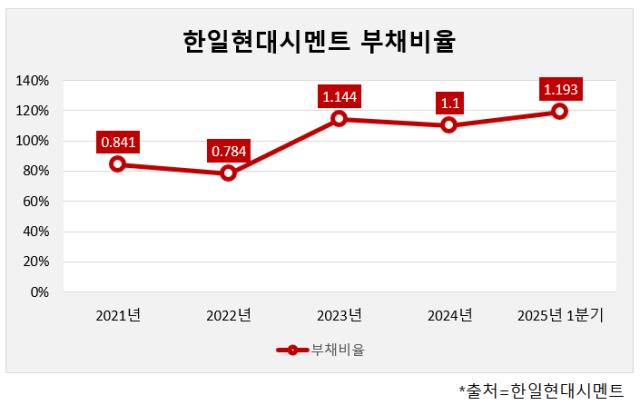

특히 한일현대시멘트는 순환자원 투입 설비, 예열탑 개조 등 친환경 설비에 약 3000억원을 투자했는데, 부채비율이 2022년 78.4%에서 2024년 110%까지 오르는 등 차입 부담은 확대됐다.

◇합병 후 규모의 경제 이루고 ‘재무지표·신용등급 개선’ 가능

한일시멘트와 한일현대시멘트가 합병했다고 가정하면 한일시멘트의 사정은 전혀 달라진다. 합병 전후 매출·이익 총액이 유사해도 재무 안정성 측면에서는 구조적 변화가 있다.

우선 환경설비 투자 완료로 매년 500억~1000억원 수준으로 발생하던 CAPEX 집행 부담이 감가상각비로 전환돼 현금 유출 압력이 완화된다. 두 회사가 별도로 운영해온 생산라인·물류망·영업조직을 통합하면 연간 수십억 원대의 고정비 절감이 가능하다.

이를 통해 영업활동현금흐름은 보수적으로 잡아도 연간 200억~300억원 개선될 수 있다. 현금흐름 개선은 차입금 상환 속도를 높이고 부채비율, 이자보상배율 등 신용평가 핵심 지표를 안정시키는 것과 직결된다. 신용등급이 상향되면 차입 조달금리 인하 효과까지 더해져 재무 개선의 선순환이 가능하다.

한편 당장 개선되는 재무지표도 있다. 한일시멘트와 한일현대시멘트의 자산과 자본을 합쳐 합병 후를 가정하면 부채비율이 크게 달라진다. 한일현대시멘트의 부채비율은 107%였지만 한일시멘트의 부채비율이 39%로 낮아서 결과적으로 합병 후 한일시멘트의 부채는 53%가 된다. 이는 신용평가에서 가장 눈에 띄는 개선 요인으로 작용할 것으로 보인다.

업계에서는 합병 시점에 대한 의문이 제기됐다. 생산·물류·영업망 통합 필요성은 컸지만 CAPEX 집행이 집중되는 시기에 합병을 단행하면 재무 부담이 커질 수 있다고 봤기 때문이다. 그러나 환경설비 투자가 마무리 단계에 접어든 지금이 장기적 관점에서 적기라는 분석이다.

◇환경설비 투자 후 재무지표 악화됐는데 ‘2분기 실적 급감’

한일시멘트는 올해 2분기 연결기준 매출 4689억원, 영업이익 622억원을 기록했다. 지난해 같은 기간과 비교했을 때 매출은 18% 줄었고 영업이익은 50%가량 축소된 수치다. 영업활동현금흐름도 1017억원에서 440억원으로 절반 이상 줄었다.

이러한 가운데 단기차입금 비중은 늘었다. 별도기준 한일시멘트의 유동성차입금 비중은 66.1%였다. 2023년 34.7%에서 지난해 55%를 찍은 뒤 상승세를 보이고 있다. 유동성차입금 66.1%는 빌린 돈의 66% 이상을 1년 안에 갚아야 하는 상황임을 나타낸다.

같은 기간 한일현대시멘트는 매출 2336억원, 영업이익 343억원을 기록했다. 전년 같은 기간 매출과 영업이익과 비교했을 때 소폭 줄었다. 유동비율은 지난해 말 대비 80.9% 감소한 110%였다. 차입금의존도는 2022년 29.5%에서 2024년 41.7%를 찍은 뒤 올해 6월 40.9%로 기록했다.

한일시멘트와 한일현대시멘트의 재무지표는 환경 관련 신규 투자가 본격적으로 진행된 2021년부터 악화됐다. 연결기준 2021년 2717억원이었던 순차입금 규모는 5027억원까지 커졌다. 환경 투자는 올해 안에 마무리될 예정이다.

특히 한일현대시멘트는 순환자원 투입 설비, 예열탑 개조 등 친환경 설비에 약 3000억원을 투자했는데, 부채비율이 2022년 78.4%에서 2024년 110%까지 오르는 등 차입 부담은 확대됐다.

◇합병 후 규모의 경제 이루고 ‘재무지표·신용등급 개선’ 가능

한일시멘트와 한일현대시멘트가 합병했다고 가정하면 한일시멘트의 사정은 전혀 달라진다. 합병 전후 매출·이익 총액이 유사해도 재무 안정성 측면에서는 구조적 변화가 있다.

우선 환경설비 투자 완료로 매년 500억~1000억원 수준으로 발생하던 CAPEX 집행 부담이 감가상각비로 전환돼 현금 유출 압력이 완화된다. 두 회사가 별도로 운영해온 생산라인·물류망·영업조직을 통합하면 연간 수십억 원대의 고정비 절감이 가능하다.

이를 통해 영업활동현금흐름은 보수적으로 잡아도 연간 200억~300억원 개선될 수 있다. 현금흐름 개선은 차입금 상환 속도를 높이고 부채비율, 이자보상배율 등 신용평가 핵심 지표를 안정시키는 것과 직결된다. 신용등급이 상향되면 차입 조달금리 인하 효과까지 더해져 재무 개선의 선순환이 가능하다.

한편 당장 개선되는 재무지표도 있다. 한일시멘트와 한일현대시멘트의 자산과 자본을 합쳐 합병 후를 가정하면 부채비율이 크게 달라진다. 한일현대시멘트의 부채비율은 107%였지만 한일시멘트의 부채비율이 39%로 낮아서 결과적으로 합병 후 한일시멘트의 부채는 53%가 된다. 이는 신용평가에서 가장 눈에 띄는 개선 요인으로 작용할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >