클래시스, 파트너 'JL헬스'에 떼인 매출채권 해소 대안 '인수'

순차입 760억 떠안으며 인수 결단, '무차입 경영' 끝…남미지역 베팅

클래시스가 브라질 유통사 인수를 결정한데 따라 재무건전성에도 변화가 생길 전망이다. 브라질 유통사가 760억원에 달하는 순차입금을 보유하고 있어 연결기업으로 편입될 경우 클래시스는 그간의 강점이던 무차입 경영 기조를 이어갈 수 없게 된다.

그럼에도 인수를 결정한 배경에는 재무건전성에 대한 자신감과 함께 한국 다음으로 높은 매출을 내고 있는 브라질과 주변 남미 국가의 성장에 베팅하겠다는 의지가 담겼다.

◇JL헬스 기업가치 1000억, 지분 77.5% 거래가격 183억 불과

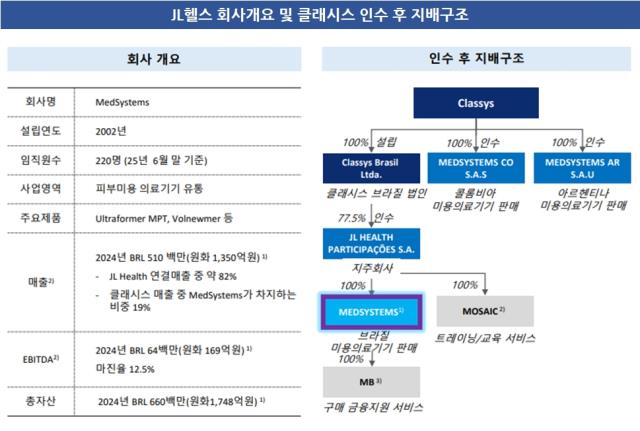

클래시스는 최근 브라질 미용의료기기 유통기업 JL헬스(JL Health) 인수를 공개했다. 기업가치는 1000억원으로 산정됐지만 클래시스가 인수하는 지분 77.5%의 가격은 183억원에 그친다. 이는 JL헬스가 지닌 순차입금 760억원 때문이다.

JL헬스는 지난해 기준 1350억원 매출을 기록했다. 그 중 핵심 자회사는 브라질 내 미용의료기기 시장 점유율 1위를 차지하고 있는 메드시스템즈다. 전체 매출에서 차지하는 비중이 82%에 달한다. 그 외 트레이닝 및 교육서비스를 담당하거나 구매 금융지원 서비스를 제공하는 계열사 등이 있다.

EBITDA(상각 전 영업이익)는 작년 기준 169억원이지만 순차입금이 높아 유동성에 문제가 생긴 것으로 보인다. 실제 클래시스는 올해 2~3분기 메드시스템즈로부터 판매대금을 제대로 받지 못해 실적에 영향을 받았다.

클래시스의 유동매출채권 장부금액은 전년도 상반기 말 369억원에서 올해 상반기 말 490억원으로 늘어난 상태다. 메드시스템즈의 자금경색 문제로 판매 2위국이었던 브라질 수출물량을 조정해야 하는 일이 발생했다.

브라질 매출이 상당한 만큼 클래시스는 유통사를 교체하거나 다른 대안을 찾아야만 했다. 고민 끝에 해당 유통사를 아예 인수하기로 결정했다.

◇연결 편입 시 순차입금 양수전환, 매출 2위국 성장성에 베팅

클래시스는 JL헬스가 소유 중인 4개 자회사와 3개 손자회사 중 메드시스템즈와 모사익, MB만 인수하게 된다. 나머지 4개법인은 클래시스 인수 전 인적분할로 떼어낸다. 이 경우 JL헬스의 자산과 부채도 달라지지만 메드시스템즈를 제외한 나머지 법인의 경우 규모가 매우 미미해 현 JL헬스의 순차입금을 대부분 떠안는다고 보면 된다.

이는 클래시스가 내년부터 연결법인으로 JL헬스를 인식할 경우 클래시스 부채비율도 어쩔 수 없이 높아짐을 의미한다.

본래 클래시스는 미용의료기기 판매 호조로 매우 준수한 실적을 나타내고 있었다. 작년 말 연결기준 연매출은 2429억원, 영업이익은 절반에 가까운 1224억원을 기록했다. 차입금보다 보유현금이 훨씬 더 많아 매년 순차입금 음수(-) 값을 기록하고 있다.

여기서 JL헬스가 연결로 잡히면 클래시스의 무차입 경영이 끝날 가능성이 있다. 올해 상반기 기준으로 계산해보면 JL헬스 인수에 183억원을 쓰는데다 차입규모까지 늘어나 순차입금이 양수로 전환됨에 따라 부채 부담이 기존보다 커지게 된다.

부채증가 부담을 안고서라도 클래시스가 JL헬스를 인수하기로 결정한 건 기존 클래시스의 부채비율이 낮아 충분히 감당가능한 부채라는 판단, 브라질 최대 유통망과 주변국 네트워크를 지닌 기업을 인수함으로써 남미 지역에서 더 큰 성장을 노릴 수 있다는 판단이 있었던 것으로 보인다. 지난해 기준 클래시스가 브라질에서 거둔 매출은 469억원에 달했다. 한국 다음으로 높은 매출을 내는 국가가 브라질이다.

클래시스 관계자는 "메드시스템즈는 규모뿐 아니라 역량 면에서도 확고한 시장지배력을 지닌 1등 유통사"라며 "1000억원의 기업가치를 지닌 남미 최대 미용의료기기 유통 기업을 인수한다는 점을 강조하고 싶다"고 말했다.

그럼에도 인수를 결정한 배경에는 재무건전성에 대한 자신감과 함께 한국 다음으로 높은 매출을 내고 있는 브라질과 주변 남미 국가의 성장에 베팅하겠다는 의지가 담겼다.

◇JL헬스 기업가치 1000억, 지분 77.5% 거래가격 183억 불과

클래시스는 최근 브라질 미용의료기기 유통기업 JL헬스(JL Health) 인수를 공개했다. 기업가치는 1000억원으로 산정됐지만 클래시스가 인수하는 지분 77.5%의 가격은 183억원에 그친다. 이는 JL헬스가 지닌 순차입금 760억원 때문이다.

JL헬스는 지난해 기준 1350억원 매출을 기록했다. 그 중 핵심 자회사는 브라질 내 미용의료기기 시장 점유율 1위를 차지하고 있는 메드시스템즈다. 전체 매출에서 차지하는 비중이 82%에 달한다. 그 외 트레이닝 및 교육서비스를 담당하거나 구매 금융지원 서비스를 제공하는 계열사 등이 있다.

EBITDA(상각 전 영업이익)는 작년 기준 169억원이지만 순차입금이 높아 유동성에 문제가 생긴 것으로 보인다. 실제 클래시스는 올해 2~3분기 메드시스템즈로부터 판매대금을 제대로 받지 못해 실적에 영향을 받았다.

클래시스의 유동매출채권 장부금액은 전년도 상반기 말 369억원에서 올해 상반기 말 490억원으로 늘어난 상태다. 메드시스템즈의 자금경색 문제로 판매 2위국이었던 브라질 수출물량을 조정해야 하는 일이 발생했다.

브라질 매출이 상당한 만큼 클래시스는 유통사를 교체하거나 다른 대안을 찾아야만 했다. 고민 끝에 해당 유통사를 아예 인수하기로 결정했다.

◇연결 편입 시 순차입금 양수전환, 매출 2위국 성장성에 베팅

클래시스는 JL헬스가 소유 중인 4개 자회사와 3개 손자회사 중 메드시스템즈와 모사익, MB만 인수하게 된다. 나머지 4개법인은 클래시스 인수 전 인적분할로 떼어낸다. 이 경우 JL헬스의 자산과 부채도 달라지지만 메드시스템즈를 제외한 나머지 법인의 경우 규모가 매우 미미해 현 JL헬스의 순차입금을 대부분 떠안는다고 보면 된다.

이는 클래시스가 내년부터 연결법인으로 JL헬스를 인식할 경우 클래시스 부채비율도 어쩔 수 없이 높아짐을 의미한다.

본래 클래시스는 미용의료기기 판매 호조로 매우 준수한 실적을 나타내고 있었다. 작년 말 연결기준 연매출은 2429억원, 영업이익은 절반에 가까운 1224억원을 기록했다. 차입금보다 보유현금이 훨씬 더 많아 매년 순차입금 음수(-) 값을 기록하고 있다.

여기서 JL헬스가 연결로 잡히면 클래시스의 무차입 경영이 끝날 가능성이 있다. 올해 상반기 기준으로 계산해보면 JL헬스 인수에 183억원을 쓰는데다 차입규모까지 늘어나 순차입금이 양수로 전환됨에 따라 부채 부담이 기존보다 커지게 된다.

부채증가 부담을 안고서라도 클래시스가 JL헬스를 인수하기로 결정한 건 기존 클래시스의 부채비율이 낮아 충분히 감당가능한 부채라는 판단, 브라질 최대 유통망과 주변국 네트워크를 지닌 기업을 인수함으로써 남미 지역에서 더 큰 성장을 노릴 수 있다는 판단이 있었던 것으로 보인다. 지난해 기준 클래시스가 브라질에서 거둔 매출은 469억원에 달했다. 한국 다음으로 높은 매출을 내는 국가가 브라질이다.

클래시스 관계자는 "메드시스템즈는 규모뿐 아니라 역량 면에서도 확고한 시장지배력을 지닌 1등 유통사"라며 "1000억원의 기업가치를 지닌 남미 최대 미용의료기기 유통 기업을 인수한다는 점을 강조하고 싶다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >