편집자주

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

TCC스틸이 흑자전환에 성공한 지 1년 만에 다시 적자로 돌아섰다. 그러나 수익성과 달리 현금흐름은 안정적인 수준을 유지했다. 실적과 현금의 흐름이 엇갈리는 모습이다. 업황 둔화 속에서도 재고 조정 등을 통해 현금흐름을 유지한 것으로 해석된다.

TCC스틸은 2025년 연결기준 영업손실과 당기순손실을 기록하며 적자전환했다. 2024년 흑자전환을 이루면서 또다른 반등을 기대했지만 철강 수요 부진과 2차전지 시장 캐즘 영향으로 수익성은 2023년보다 당기순이익은 오히려 악화됐다.

눈에 띄는 부분은 현금흐름이다. 영업활동현금흐름(OCF)은 당기순이익 적자전환에도 불구하고 전년과 비교했을 때 오히려 늘었다. 2024년 약 179억원에서 259억원으로 44%가량 규모가 커졌다. 그 결과 현금및현금성자산이 77억원 수준에서 263억원으로 대폭 늘었다.

현금흐름을 방어할 수 있던 배경에는 운영 구조 변화가 있다. 우선 재고자산이 감소하면서 현금이 유입됐다. 재고자산은 2024년 1186억원에서 9205억원으로 줄었다. 업황 둔화로 재고를 축소하는 과정에서 일시적으로 현금이 늘어난 것이다.

이와 동시에 매입채무가 증가하며 외상거래 비중이 확대된 점도 현금 유출을 늦추는 요인으로 작용했다. TCC스틸의 매입채무는 2024년 471억원에서 2025년 552억원으로 17%가량 불었다. 매입채무는 구매 후 지급하지 않은 대금으로, 현금 유출 시점을 뒤로 미루는 역할을 한다.

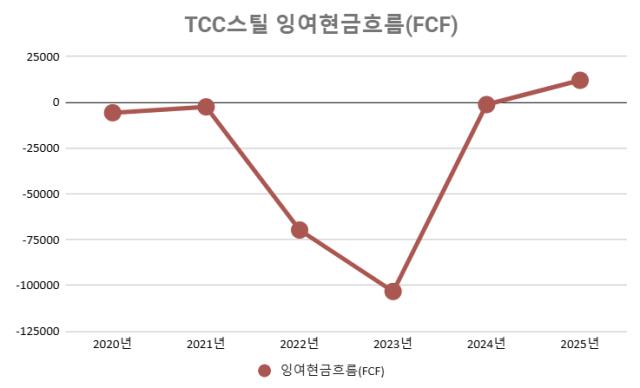

대규모 투자가 마무리 된 점도 현금흐름 유출을 막았다. TCC스틸은 2022~2023년 니켈도금강판 증설에 대규모 자금을 투입하며 현금 유출이 크게 확대된 바 있다. 그러나 2023년 공장 준공 이후 자본적지출(CAPEX)은 급감했다.

잉여현금흐름(FCF)이 그 증거다. 2023년 마이너스(-)1032억원에서 2024년 -12억원으로 줄었고 2025년에는 120억원으로 흑자전환했다. 투자 축소라기보다 대규모 증설이 마무리 되고 현금 부담이 완화된 것으로 해석된다.

여기에 감가상각비와 평가손실 등 비현금성 비용이 반영되면서 회계상 이익은 줄었지만 실제 현금 유출은 제한됐다. 최근 몇 년간 진행된 니켈도금강판 신공장 투자로 감가상각 부담이 커진 점이 이익과 현금 간 괴리를 확대시킨 요인으로 꼽힌다.

다만 현금흐름 개선이 지속될지는 의문이다. 재고 축소와 채무 증가에 기반한 현금 창출은 일시적으로만 가능하기 때문이다. 자세히 들여다 보면 금융비용 부담은 오히려 확대되고 있다. 이자비용은 2024년 76억원에서 2025년 111억원으로 늘었다. 부채비율은 129%에서 137%로 올랐다.

TCC스틸은 현재 이익은 흔들리지만 현금흐름은 유지할 수 있는 과도기적 국면에 들어선 것으로 보인다. 대규모 투자를 마친 이후 현금 흐름은 안정화됐지만 수익성 회복이 뒤따르지 못하고 있는 상황이다. 향후 관건은 투자 성과가 실제 실적 반등으로 이어질지 여부다.

TCC스틸 관계자는 “현재 캐즘 상황”이라며 “현금흐름이 유지될 수 있던 데는 감가상각비 영향이 컸다”고 말했다.

TCC스틸은 2025년 연결기준 영업손실과 당기순손실을 기록하며 적자전환했다. 2024년 흑자전환을 이루면서 또다른 반등을 기대했지만 철강 수요 부진과 2차전지 시장 캐즘 영향으로 수익성은 2023년보다 당기순이익은 오히려 악화됐다.

눈에 띄는 부분은 현금흐름이다. 영업활동현금흐름(OCF)은 당기순이익 적자전환에도 불구하고 전년과 비교했을 때 오히려 늘었다. 2024년 약 179억원에서 259억원으로 44%가량 규모가 커졌다. 그 결과 현금및현금성자산이 77억원 수준에서 263억원으로 대폭 늘었다.

현금흐름을 방어할 수 있던 배경에는 운영 구조 변화가 있다. 우선 재고자산이 감소하면서 현금이 유입됐다. 재고자산은 2024년 1186억원에서 9205억원으로 줄었다. 업황 둔화로 재고를 축소하는 과정에서 일시적으로 현금이 늘어난 것이다.

이와 동시에 매입채무가 증가하며 외상거래 비중이 확대된 점도 현금 유출을 늦추는 요인으로 작용했다. TCC스틸의 매입채무는 2024년 471억원에서 2025년 552억원으로 17%가량 불었다. 매입채무는 구매 후 지급하지 않은 대금으로, 현금 유출 시점을 뒤로 미루는 역할을 한다.

대규모 투자가 마무리 된 점도 현금흐름 유출을 막았다. TCC스틸은 2022~2023년 니켈도금강판 증설에 대규모 자금을 투입하며 현금 유출이 크게 확대된 바 있다. 그러나 2023년 공장 준공 이후 자본적지출(CAPEX)은 급감했다.

잉여현금흐름(FCF)이 그 증거다. 2023년 마이너스(-)1032억원에서 2024년 -12억원으로 줄었고 2025년에는 120억원으로 흑자전환했다. 투자 축소라기보다 대규모 증설이 마무리 되고 현금 부담이 완화된 것으로 해석된다.

여기에 감가상각비와 평가손실 등 비현금성 비용이 반영되면서 회계상 이익은 줄었지만 실제 현금 유출은 제한됐다. 최근 몇 년간 진행된 니켈도금강판 신공장 투자로 감가상각 부담이 커진 점이 이익과 현금 간 괴리를 확대시킨 요인으로 꼽힌다.

다만 현금흐름 개선이 지속될지는 의문이다. 재고 축소와 채무 증가에 기반한 현금 창출은 일시적으로만 가능하기 때문이다. 자세히 들여다 보면 금융비용 부담은 오히려 확대되고 있다. 이자비용은 2024년 76억원에서 2025년 111억원으로 늘었다. 부채비율은 129%에서 137%로 올랐다.

TCC스틸은 현재 이익은 흔들리지만 현금흐름은 유지할 수 있는 과도기적 국면에 들어선 것으로 보인다. 대규모 투자를 마친 이후 현금 흐름은 안정화됐지만 수익성 회복이 뒤따르지 못하고 있는 상황이다. 향후 관건은 투자 성과가 실제 실적 반등으로 이어질지 여부다.

TCC스틸 관계자는 “현재 캐즘 상황”이라며 “현금흐름이 유지될 수 있던 데는 감가상각비 영향이 컸다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >