올 들어 대표이사 변경과 최대주주 변경 철회 등 여러 변화를 겪은 레뷰코퍼레이션의 또 다른 분기점은 숏폼 콘텐츠 광고대행사 숏뜨 지분 추가 취득이다. 숏뜨에만 167억원을 투입하며 지분율을 97%까지 끌어올렸다. 투입 금액은 지난해 말 자기자본의 32%에 해당한다.

일종의 승부수인 셈인데 이에 따른 재무 부담은 제한적이라는 평가다. 그 동안 유지해온 순현금 구조가 버팀목으로 작용한 데다 쌓아둔 금융자산을 감안하면 단기 유동성을 흔들 수준은 아니기 때문이다. 외형 성장이 이어지는 흐름에서 숏뜨를 통해 현금창출력 개선까지 시도할 것으로 보인다.

◇순현금 구조로 버틴 167억 투자, 단기 부담은 제한적

27일 금융감독원 전자공시시스템에 따르면 레뷰코퍼레이션은 지난달 28일 숏뜨 주식 4만3000주를 167억4912만원에 양수했다. 보유 지분율은 기존 54%에서 97%로 높아졌다.

해당 거래는 1분기 이후 집행됐다. 이에 따라 6월 말 기준 반기보고서에는 숏뜨 지분 추가 취득에 따른 현금 유출이 반영될 전망이다. 규모는 적지 않다. 지난해 말 연결 기준 자본총계가 516억원이었다는 점을 감안하면 32%에 해당한다. 연간 순이익 64억원의 2.6배에 해당하기도 한다.

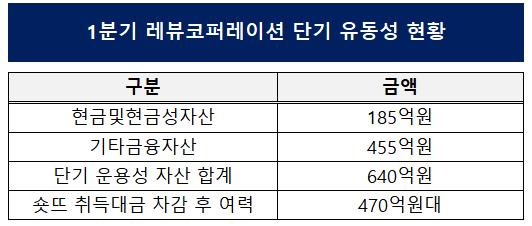

현재로서는 이번 취득에 따른 재무적 영향이 크게 문제될 건 없다는 게 시장 시각이다. 회사의 올해 1분기 말 연결 기준 현금및현금성자산은 185억원으로 숏뜨 취득금액과 맞먹는 수준이다. 현금 잔액만 보면 부담이 커 보일 수 있다.

(금융감독원 전자공시)

하지만 금융자산 형태로도 상당한 유동성을 보유하고 있다. 이 기간 기타금융자산은 455억원이다. 현금및현금성자산과 합산하면 단기 운용성 자산은 640억원 수준이다. 숏뜨 취득대금 167억원을 단순 차감해도 470억원대 여력이 남는 셈이다.

차입 부담도 낮다. 지난해 말 차입금의존도는 1.6%, 부채비율은 73% 수준이었다. 순차입금 마이너스 상태를 유지해온 만큼 필요할 경우 일부 차입을 활용하더라도 재무 부담은 관리 가능한 범위라는 평가가 나온다.

(금융감독원 전자공시)

◇현금흐름 약화 속 숏뜨 향한 기대감 더 커져

물론 레뷰코퍼레이션의 올해 1분기 영업활동현금흐름은 전년 동기 24억원에서 9억원으로 줄었다. 이번 지분 취득 규모가 작지 않은 만큼 숏뜨 지분 취득 이후 회사의 현금창출력이 더 중요해질 전망이다.

자연히 숏뜨에 거는 기대도 커질 것으로 보인다. 숏뜨는 그간 연결 매출에서 차지하는 비중을 크게 높여왔다. 숏뜨의 올해 1분기 매출은 38억원으로 연결 매출의 28.6%를 차지했다. 본업의 주력인 로컬 사업 24.9%, 콘텐츠마케팅(CMD) 25.1%를 각각 웃도는 수준이다.

(숏뜨 홈페이지 캡처)

성장세도 이어지고 있다. 숏뜨의 연간 매출은 2024년 54억원에서 2025년 145억원으로 늘었다. 올해 1분기에만 38억원을 기록한 점을 감안하면 지난해에 이어 외형 확대 흐름이 이어지고 있다. 지난해 순이익 역시 17억원 안팎으로 회사 전체 순이익 64억원의 26% 수준으로 파악된다.

숏폼 콘텐츠 수요 확대에 따른 기여도가 뚜렷해지는 모습이다. 레뷰코퍼레이션은 숏뜨에 대한 지배력을 한층 높인 만큼 본업과의 연계, 자체 투자 확대 등을 통해 현금창출력 개선을 꾀할 것으로 보인다.

업계 관계자는 “숏폼 시장은 광고·마케팅 예산이 빠르게 유입되는 분야로 레뷰코퍼레이션도 숏뜨를 통해 국내외 사업 확장과 성장 전략 재정비에 나설 것으로 보인다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >