통신부터 티켓예매까지 진출, 흐려지는 업권 경계

①혁신금융에서 시작해 부수업무 지정으로 이어져…공통 키워드 '상생'

편집자주

은행이 이자 이익에만 기대는 시대가 저물고 있다. 수익원을 넓히고 사업 포트폴리오를 다각화해야 한다는 요구가 커지면서다. 금융업만 해야 한다는 은행 본업의 경계도 규제 완화로 조금씩 허물어지고 있다. 이에 은행은 알뜰폰을 시작으로 배달, 공연 예매까지 손대며 소비자의 일상을 파고든다. 단순히 수익을 좇기보다 그 이상의 효과를 겨냥한 행보다. 전통적 사업모델을 벗어나 신사업으로 뻗는 은행의 이종산업 진출기를 짚어본다.

통신부터 외식 그리고 문화까지 은행이 비금융 분야에 직접 뛰어들고 있다. 과거 은행 앱 내 서비스 제휴, 임베디드 금융 등을 추진하던 것에서 한 번 더 나아갔다. 이제는 플랫폼을 스스로 만들어 운영하는 단계다. 비이자 영역을 키우고 고객 접점을 넓히려는 의도가 담겨 있다.

당장은 적자가 이어지고 있지만 은행은 이를 쉽게 포기할 수 없다. 상생과 공공성을 내세우는 동시에 생활 데이터를 확보하는 차원의 접근이기 때문이다.

◇알뜰폰서 배달·티켓 예매까지, 영역 가리지 않는 행보

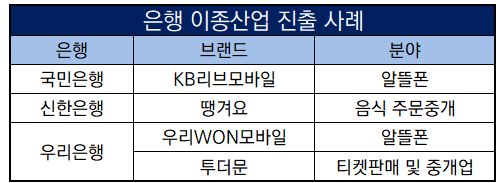

은행권 이종산업 진출의 출발점은 알뜰폰이다. 국민은행은 2019년 4월 은행권 1호 혁신금융서비스로 지정받아 그해 12월 'KB리브모바일'을 내놨다. 가입자는 작년 상반기까지 43만7000명을 달성했다.

알뜰폰 사업이 혁신금융에서 은행법상 부수업무로 지정되면서 우리은행도 지난해 4월부터 알뜰폰 서비스를 정식 전개하고 있다. 브랜드는 '우리WON모바일'이다. 전용홈페이지와 우리은행 모바일앱을 통해서 개통할 수 있게 만들었다.

또 하나의 대표 사례는 배달이다. 신한은행은 2022년 1월 음식 주문 배달 플랫폼 '땡겨요'를 출시했다. 역시나 시작은 혁신금융이었다. 대형 배달 플랫폼이 장악한 시장에서 중개 수수료를 낮추는 등 소상공인 접점 확대를 전면에 내세웠다.

진출 분야는 공연으로까지 확장됐다. 우리은행은 올 4월 공연 예매 플랫폼 '투더문'을 열었다. 알뜰폰과 다르게 이번에는 우리은행 모바일앱과 분리된 독립 앱·웹으로 운영한다. 신진 아티스트와 중소 기획사에 예매 인프라를 지원하는 기능을 핵심 메뉴로 뒀다.

◇명분은 상생…실속은 고객·데이터에

은행이 뛰어든 사업에는 공통된 성격이 있다. 기존 시장의 고비용·독과점 구조에서 불리했던 쪽을 겨냥한다는 점이다. 배달은 높은 수수료에 눌린 소상공인, 통신은 비싼 요금제를 감수하던 소비자, 공연은 대형 예매처에서 밀려난 신진 창작자가 대상이다. 은행들은 이를 상생으로 불렀고 최근에는 포용으로 전환하고 있다.

그도 그럴 것이 혁신금융으로 시작한 은행의 신사업은 일정 기간이 도래하면 부수업무 지정을 받아야 한다. 규제샌드박스인 혁신금융은 통상 2년, 연장 시 최대 4년간만 규제 적용을 유예하기 때문이다. 은행 부수업무는 '은행의 사회경제적 기능을 충분히 발휘함에 도움이 되는 업무'라고 정하고 있기 때문에 상생 키워드를 내세울 수 밖에 없다.

실제로 수익 기여만 보면 이들 사업의 비중은 크지 않다. 국민은행의 리브엠은 매년 백억원대 적자를 기록하고 있다. 신한은행 땡겨요도 아직 흑자전환을 하지 못한 것으로 알려졌다.

그럼에도 은행이 앞다퉈 나서는 진짜 이유는 고객과 데이터에 있다는 분석이 나온다. 일상에 닿은 서비스는 접점을 늘리고 데이터 경쟁력을 키우기에 유리하다. 금융 이력이 부족한 사회초년생도 통신 데이터를 활용하면 맞춤형 상품 설계와 신용평가 고도화가 가능하다.

자사 계좌와 연결해 자연스럽게 고객을 묶어두는 락인 효과도 기대할 수 있다. 빅테크와 경쟁해야 하는 은행으로서는 생활 전반을 아우르는 영역으로 확장해 시장을 선점하려는 포석으로 읽힌다.

은행권 관계자는 "앞으로도 은행과 비은행을 엮는 신사업은 계속 나올 것으로 보인다"라며 "은행은 비이자 사업을 확대할 수 있고 또 공공 성격의 사업을 전개할 수 있는 가장 좋은 사업자가 은행이기 때문"이라고 말했다.

당장은 적자가 이어지고 있지만 은행은 이를 쉽게 포기할 수 없다. 상생과 공공성을 내세우는 동시에 생활 데이터를 확보하는 차원의 접근이기 때문이다.

◇알뜰폰서 배달·티켓 예매까지, 영역 가리지 않는 행보

은행권 이종산업 진출의 출발점은 알뜰폰이다. 국민은행은 2019년 4월 은행권 1호 혁신금융서비스로 지정받아 그해 12월 'KB리브모바일'을 내놨다. 가입자는 작년 상반기까지 43만7000명을 달성했다.

알뜰폰 사업이 혁신금융에서 은행법상 부수업무로 지정되면서 우리은행도 지난해 4월부터 알뜰폰 서비스를 정식 전개하고 있다. 브랜드는 '우리WON모바일'이다. 전용홈페이지와 우리은행 모바일앱을 통해서 개통할 수 있게 만들었다.

또 하나의 대표 사례는 배달이다. 신한은행은 2022년 1월 음식 주문 배달 플랫폼 '땡겨요'를 출시했다. 역시나 시작은 혁신금융이었다. 대형 배달 플랫폼이 장악한 시장에서 중개 수수료를 낮추는 등 소상공인 접점 확대를 전면에 내세웠다.

진출 분야는 공연으로까지 확장됐다. 우리은행은 올 4월 공연 예매 플랫폼 '투더문'을 열었다. 알뜰폰과 다르게 이번에는 우리은행 모바일앱과 분리된 독립 앱·웹으로 운영한다. 신진 아티스트와 중소 기획사에 예매 인프라를 지원하는 기능을 핵심 메뉴로 뒀다.

◇명분은 상생…실속은 고객·데이터에

은행이 뛰어든 사업에는 공통된 성격이 있다. 기존 시장의 고비용·독과점 구조에서 불리했던 쪽을 겨냥한다는 점이다. 배달은 높은 수수료에 눌린 소상공인, 통신은 비싼 요금제를 감수하던 소비자, 공연은 대형 예매처에서 밀려난 신진 창작자가 대상이다. 은행들은 이를 상생으로 불렀고 최근에는 포용으로 전환하고 있다.

그도 그럴 것이 혁신금융으로 시작한 은행의 신사업은 일정 기간이 도래하면 부수업무 지정을 받아야 한다. 규제샌드박스인 혁신금융은 통상 2년, 연장 시 최대 4년간만 규제 적용을 유예하기 때문이다. 은행 부수업무는 '은행의 사회경제적 기능을 충분히 발휘함에 도움이 되는 업무'라고 정하고 있기 때문에 상생 키워드를 내세울 수 밖에 없다.

실제로 수익 기여만 보면 이들 사업의 비중은 크지 않다. 국민은행의 리브엠은 매년 백억원대 적자를 기록하고 있다. 신한은행 땡겨요도 아직 흑자전환을 하지 못한 것으로 알려졌다.

그럼에도 은행이 앞다퉈 나서는 진짜 이유는 고객과 데이터에 있다는 분석이 나온다. 일상에 닿은 서비스는 접점을 늘리고 데이터 경쟁력을 키우기에 유리하다. 금융 이력이 부족한 사회초년생도 통신 데이터를 활용하면 맞춤형 상품 설계와 신용평가 고도화가 가능하다.

자사 계좌와 연결해 자연스럽게 고객을 묶어두는 락인 효과도 기대할 수 있다. 빅테크와 경쟁해야 하는 은행으로서는 생활 전반을 아우르는 영역으로 확장해 시장을 선점하려는 포석으로 읽힌다.

은행권 관계자는 "앞으로도 은행과 비은행을 엮는 신사업은 계속 나올 것으로 보인다"라며 "은행은 비이자 사업을 확대할 수 있고 또 공공 성격의 사업을 전개할 수 있는 가장 좋은 사업자가 은행이기 때문"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >