지역 밀착 서민금융기관으로서 상호금융권의 역할이 다시 주목받고 있다. 금융당국은 상호금융권에 지역·서민금융기관으로서의 정체성 회복을 주문하고 있다. 새마을금고·신협·수협 등 상호금융기관이 그동안 수익성 확보를 위해 부동산 대출과 비조합원 대출을 확대하는 과정에서 연체율 상승과 건전성 악화가 나타났다는 판단에서다. 더벨은 주요 상호금융업권의 지역·서민금융기관으로서의 역할과 과제를 살펴보고 포용금융 전략을 짚어본다.

새마을금고가 서민금융 확대와 취약계층 맞춤형 금융상품 출시를 통해 포용금융 기능 강화에 나서고 있다. 햇살론과 소상공인 지원대출 공급을 늘리는 동시에 2030년까지 전체 여신 가운데 서민금융 비중을 80%로 확대한다는 목표를 내걸었다.

다만 포용금융 확대가 곧 수익성 개선으로 이어지는 것은 아니다. 저마진 구조의 정책대출 비중이 높아지는 가운데 가계대출 총량 규제까지 더해지면서 포용금융 확대와 수익성 확보 사이에서 균형을 찾아야 하는 과제를 안고 있다는 평가도 나온다.

◇가계·소상공인 금융 중심 포트폴리오 전환

새마을금고는 비전2030을 통해 2030년까지 전체 여신 가운데 서민금융 비중을 80% 수준으로 확대한다는 목표를 제시했다. 부동산·기업대출 중심의 자산 운용에서 벗어나 가계대출과 소상공인 금융을 중심으로 지역·서민금융기관 본연의 역할을 강화하겠다는 구상이다.

서민금융은 정책서민금융뿐 아니라 가계대출과 소상공인 금융, 금융취약계층 대상 포용금융 등을 포괄하는 개념이다. 여신 포트폴리오 자체를 서민·생활금융 중심으로 재편하겠다는 의미가 담겼다. 지난해 말 기준 가계대출과 공공·정책자금대출, 농어민자금대출, 긴급자금대출 등이 전체 여신의 44.9%를 차지했다.

정책서민금융 공급도 확대되고 있다. 새마을금고의 햇살론과 지자체 협약대출, 소상공인 지원대출 등 정책자금대출 규모는 2023년 2958억원에서 2024년 3123억원, 2025년 4052억원으로 증가했다. 올해 1분기에도 934억원 규모의 자금을 공급했다.

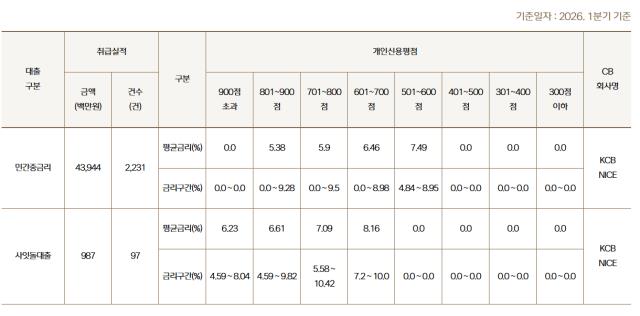

새마을금고 중금리대출 취급 실적. /사진=새마을금고중앙회

정책서민금융뿐 아니라 중·저신용자 대상 금융 공급도 병행한다. 올해 1분기 기준 민간중금리대출 취급액은 439억4400만원(2231건), 사잇돌대출 취급액은 9억8700만원(97건)으로 집계됐다. 민간중금리대출 평균금리는 신용평점 501~600점 구간이 7.49%로 가장 높았고 601~700점 구간은 6.46%, 701~800점 구간은 5.90% 수준이었다.

수신 부문에서도 포용금융 실천에 나서고 있다. 새마을금고는 올해 저출생 위기 극복을 위한 금융상품인 'MG희망나눔 걸음마(馬)적금'을 선보였다. 2023년 '깡총적금', 2024년 '용용적금', 2025년 '아기뱀적금'에 이어 네 번째로 선보인 저출생 대응 금융상품이다. 연 4%에 자녀 수에 따른 우대금리를 더해 최대 연 12% 금리를 제공한다.

◇총량 규제 속 서민금융 확대, 수익성 확보 관건

문제는 수익성이다. 정책금융 상품은 보증 등을 통해 차주의 신용위험을 낮추는 대신 일반 대출보다 가산금리가 낮게 적용된다. 취급 규모가 늘어도 이자수익 증가 폭이 제한적인 저마진 구조인 만큼 포용금융 확대가 수익성 개선으로 직결되기는 어렵다는 분석이 나온다.

가계대출 총량 규제도 부담 요인이다. 새마을금고는 금융당국으로부터 올해 가계대출 취급 목표치로 사실상 '순증 0' 수준을 부여받은 상태다. 비회원 대상 신규 주택담보대출 취급을 중단하고 우대금리 적용도 제한하는 등 가계대출 관리에 나서고 있다. 집단대출(중도금·이주비·잔금대출) 역시 이미 중단한 상태다.

개별 금고 입장에서는 정책금융 비중을 확대할 수밖에 없는 상황이다. 정책서민금융은 가계대출 총량 규제에서 상대적으로 유연한 적용을 받을 수 있기 때문이다. 다만 저마진 구조의 정책금융 비중이 높아질 경우 수익성 확보는 더욱 어려워질 수 있다는 분석이 나온다.

한 금융권 관계자는 "정책서민금융은 사회적 역할 측면에서는 의미가 크지만 수익성만 놓고 보면 일반 대출보다 불리한 구조"라며 "가계대출 총량 규제까지 겹친 상황에서 포용금융 확대와 경영 정상화라는 두 목표를 동시에 달성할 수 있을지가 관건"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >