CAPEX 부담 강남제비스코, '믿는 구석' 안양공장 매각잔금

EBITDA 웃도는 화성 물류창고 건설 비용, 준공 땐 1800억 유입

편집자주

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

80년 업력의 도료(페인트) 업체인 강남제비스코가 본업의 부진과 화성 물류창고 투자가 겹치면서 현금흐름 부담이 역력해졌다. 올해 1분기에만 100억원대 잉여현금흐름(FCF) 적자에 빠져 외부 차입 필요성도 커졌다. 다만 올해 화성 물류창고가 완공되면 안양공장 매각대금 약 1800억원의 유입이 예정돼 있어, 현금흐름이 개선될 것으로 기대를 모으고 있다.

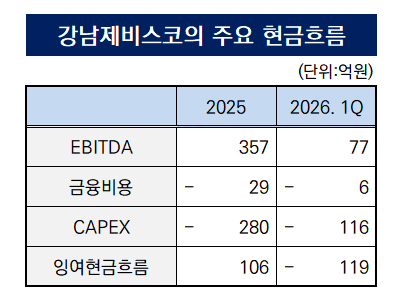

10일 도료 업계에 따르면 강남제비스코는 화성 물류창고 건설 등 자본적지출(CAPEX)로 올해 1분기 116억원을 썼다. 본래 안양공장과 신규 평택공장을 생산 거점으로 삼았던 강남제비스코는 2019년 안양공장에서 화재가 발생한 이후 생산공장은 평택으로 통합하고, 안양공장의 물류창고는 화성으로 이전하기로 한 바 있다.

다만 강남제비스코의 영업활동현금흐름을 나타내는 상각전영업이익(EBITDA) 규모는 올 1분기 77억원에 그쳤다. 자체 현금흐름에 비해 CAPEX 규모가 컸던 탓에 잉여현금흐름(FCF)은 -119억원으로 마이너스를 나타냈다. 강남제비스코는 2021~2022년 원재료 가격 상승 등 영향으로 잉여현금 적자를 기록했다. 올 1분기와 같은 현금흐름이 연말까지 지속되면 4년 만에 FCF 적자가 되풀이되는 것이다.

본업의 현금창출력 개선을 기대하기는 어려운 상황이다. 강남제비스코는 1945년 설립된 80년 업력의 도료 업체지만, 정작 본업인 도료 사업부문에서는 수년간 적자가 지속되고 있다. 전방 산업인 건설경기 침체가 지속된 영향이다. 이를 보완하고 있는 사업은 비도료 부문의 합성수지 사업부문이다. 지난 2021년 합성수지 사업을 하는 강남화성을 종속기업으로 편입한 효과다.

매출액 규모를 봐도 올해 1분기 합성수지 사업부문(612억원)는 도료 사업부문(814억원)의 70%를 넘어설 정도로 덩치가 크다. 영업이익 측면에선 도료 사업부문의 적자(-47억원)를 합성수지 사업부문(47억원)이 메웠다. 그러나 합성수지 사업 또한 중국산 저가 제품과 경쟁하고 있어 수익성이 낮아지고 있는 상태다.

강남제비스코의 현금창출력 증가 여력이 제한적인 구조에서 공장 신설 등에 따른 CAPEX 집행이 지속되고 있어, 부진한 잉여현금흐름으로 이어지고 있다. 나이스신용평가는 “2022년 평택공장 완공으로 2024년 이후 강남제비스코의 CAPEX 부담은 이전 대비 감소했다”면서도 “2025~2026년 화성 물류창고에 대한 투자가 이뤄지고 있어 CAPEX 투자 자금소요가 단기적으로 계속될 전망”이라고 짚었다.

그 여파로 차입금도 늘고 있다. 강남제비스코의 순차입금(총차입금-현금성자산)은 올해 1분기 말 191억원으로 지난해 말(79억원)보다 100억원 넘게 늘었다. 잉여현금흐름 적자 폭을 차입으로 메운 모습이다.

다만 올해 안양공장 매각대금 정산을 앞두고 있는 점은 유동성을 개선할 수 있는 요인이다. 앞서 강남제비스코는 화성 물류창고가 준공되면 기존 안양공장에서 쓰던 창고를 화성 신창고로 이전할 계획으로 2023년 안양공장을 2000억원에 매각하는 계약을 체결한 상태다. 강남제비스코는 선수금 200억원만 받은 상태로, 나머지 잔금은 화성 물류창고 이전이 완료된 이후 수령할 예정이다.

업계 관계자는 “약 1800억원의 매각 잔금은 현재 강남제비스코가 보유한 전체 차입금 규모(1327억원)를 웃도는 규모”라며 “잔금 유입이 이뤄지면 강남제비스코가 순현금 구조로 돌아서는 등 재무구조가 유의미하게 개선될 수 있을 것으로 보인다”고 말했다.

10일 도료 업계에 따르면 강남제비스코는 화성 물류창고 건설 등 자본적지출(CAPEX)로 올해 1분기 116억원을 썼다. 본래 안양공장과 신규 평택공장을 생산 거점으로 삼았던 강남제비스코는 2019년 안양공장에서 화재가 발생한 이후 생산공장은 평택으로 통합하고, 안양공장의 물류창고는 화성으로 이전하기로 한 바 있다.

다만 강남제비스코의 영업활동현금흐름을 나타내는 상각전영업이익(EBITDA) 규모는 올 1분기 77억원에 그쳤다. 자체 현금흐름에 비해 CAPEX 규모가 컸던 탓에 잉여현금흐름(FCF)은 -119억원으로 마이너스를 나타냈다. 강남제비스코는 2021~2022년 원재료 가격 상승 등 영향으로 잉여현금 적자를 기록했다. 올 1분기와 같은 현금흐름이 연말까지 지속되면 4년 만에 FCF 적자가 되풀이되는 것이다.

본업의 현금창출력 개선을 기대하기는 어려운 상황이다. 강남제비스코는 1945년 설립된 80년 업력의 도료 업체지만, 정작 본업인 도료 사업부문에서는 수년간 적자가 지속되고 있다. 전방 산업인 건설경기 침체가 지속된 영향이다. 이를 보완하고 있는 사업은 비도료 부문의 합성수지 사업부문이다. 지난 2021년 합성수지 사업을 하는 강남화성을 종속기업으로 편입한 효과다.

매출액 규모를 봐도 올해 1분기 합성수지 사업부문(612억원)는 도료 사업부문(814억원)의 70%를 넘어설 정도로 덩치가 크다. 영업이익 측면에선 도료 사업부문의 적자(-47억원)를 합성수지 사업부문(47억원)이 메웠다. 그러나 합성수지 사업 또한 중국산 저가 제품과 경쟁하고 있어 수익성이 낮아지고 있는 상태다.

강남제비스코의 현금창출력 증가 여력이 제한적인 구조에서 공장 신설 등에 따른 CAPEX 집행이 지속되고 있어, 부진한 잉여현금흐름으로 이어지고 있다. 나이스신용평가는 “2022년 평택공장 완공으로 2024년 이후 강남제비스코의 CAPEX 부담은 이전 대비 감소했다”면서도 “2025~2026년 화성 물류창고에 대한 투자가 이뤄지고 있어 CAPEX 투자 자금소요가 단기적으로 계속될 전망”이라고 짚었다.

그 여파로 차입금도 늘고 있다. 강남제비스코의 순차입금(총차입금-현금성자산)은 올해 1분기 말 191억원으로 지난해 말(79억원)보다 100억원 넘게 늘었다. 잉여현금흐름 적자 폭을 차입으로 메운 모습이다.

다만 올해 안양공장 매각대금 정산을 앞두고 있는 점은 유동성을 개선할 수 있는 요인이다. 앞서 강남제비스코는 화성 물류창고가 준공되면 기존 안양공장에서 쓰던 창고를 화성 신창고로 이전할 계획으로 2023년 안양공장을 2000억원에 매각하는 계약을 체결한 상태다. 강남제비스코는 선수금 200억원만 받은 상태로, 나머지 잔금은 화성 물류창고 이전이 완료된 이후 수령할 예정이다.

업계 관계자는 “약 1800억원의 매각 잔금은 현재 강남제비스코가 보유한 전체 차입금 규모(1327억원)를 웃도는 규모”라며 “잔금 유입이 이뤄지면 강남제비스코가 순현금 구조로 돌아서는 등 재무구조가 유의미하게 개선될 수 있을 것으로 보인다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >