밸류업 프로그램 도입과 상법 개정 등으로 배당 등 주주환원을 향한 주주들의 관심이 지대하다. 특히 기업집단의 지주사는 오너가 직접 주식을 보유한다는 점에서 배당의 의미가 일반 계열사 대비 무겁다. 승계나 경영분리, 상속 등 기업집단 지배구조의 중대한 이슈가 있을 때 지주사의 배당은 오너의 자금줄이 되기 때문이다. THE CFO는 국내 기업집단 지주사들의 배당을 재무적·지배구조적 관점에서 분석했다.

SK그룹은 최근 몇 년 동안 에너지·소재분야의 이익 창출능력이 줄어드는 가운데 이차전지 포트폴리오를 육성하는 과정에서 계열사간의 합병 등 리밸런싱 작업이 활발하게 추진됐다. 이 과정에서 과거 1조원을 웃돌았던 지주사 SK의 배당수익이 4900억원대까지 감소했다.

그룹의 총수이자 지주사 최대주주인 최태원 SK그룹 회장은 현재 노소영 아트센터 나비 관장과 이혼 뒤 재산분할을 둘러싼 소송을 진행 중이다. 때마침 SK가 주주환원정책 변경을 통해 배당을 확대하면서 최 회장의 자금 마련 압력 해소에 기여하고 있다.

◇배당수입 감소에도 배당총액은 반등, 정책 변경 효과

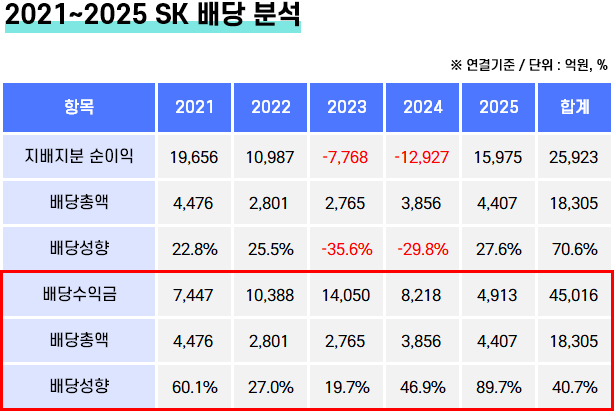

SK는 2025년 연결기준 순이익(지배지분) 1조5975억원을 거두고 이 중 4407억원을 배당해 27.6%의 배당성향을 기록했다. 별도기준으로는 순이익이 1조3441억원, 배당성향은 32.8%다.

SK의 배당을 최근 5년(2021~2025년) 기준으로 살펴보면 배당총액은 2021년 4476억원으로 가장 많았고 2023년 2765억원으로 가장 적었다. 그러나 순이익은 2024년이 최저치를 기록했다. 이 해 SK의 순이익은 연결 지배지분 기준 1조2927억원의 순손실을 봤다. 전년 대비 적자 규모가 66.4% 불어났다.

SK는 2022~2025년에 걸쳐 경상적 배당수입의 30% 이상을 배당하는 배당정책을 시행했다. 적어도 2023년까지는 순이익의 감소세와 별개로 배당재원 마련에는 큰 차질이 없었다. 2021~2023년 SK의 배당금수익은 7447억원에서 1조4050억원까지 증가한 덕분이다.

그러나 SK의 배당금수익은 2024년 8218억원, 2025년 4913억원으로 연속해서 급격하게 줄었다. 여기에는 여러 요인이 존재한다. 먼저 정유와 에너지, 화학소재 등 배당수입 측면에서 캐시카우 역할을 수행하던 계열사들의 이익 창출능력이 축소되면서 이들이 SK에 밀어올리는 배당도 줄었다.

2023년 SK에 3000억원을 밀어올린 SK머티리얼즈에어플러스는 이듬해 500억원만을 배당했다. 같은 기간 SK이노베이션의 배당 기여액은 1057억원에서 0원으로, SK E&S의 기여 금액은 4816억원에서 3486억원으로 감소했다.

심지어 2024년 11월에는 SK E&S가 SK이노베이션에 합병되면서 SK는 기존 단일회사 기준 최대 금액을 밀어올리던 SK E&S의 배당 기여를 2025년부터 기대할 수 없게 됐다. SK E&S와 SK이노베이션의 합병은 SK E&S의 현금 창출능력으로 SK이노베이션의 이차전지 자회사 SK온을 지원하려는 성격의 리밸런싱 작업이었기 때문이다.

그럼에도 2024년과 2025년 SK의 주당 배당액은 오히려 2023년 대비 증가했다. 이는 SK가 2024년 10월부터 기존 배당수입 대비 비율 기준에서 주당 5000원의 최소배당금만을 보장하는 방식으로 배당정책을 변경한 덕분이다.

(출처 : 금융감독원 전자공시시스템)

◇밸류업 명분의 배당정책 개정, 오너 자금마련 압력 해소에 기여

SK에는 2022~2025년까지 시행 중이던 배당정책이 이미 있었다. 그럼에도 2024년 새로운 배당정책을 발표한 데에는 그 해 국내 증시에 도입된 밸류업 프로그램에 참여한다는 명분이 있었다.

당시 SK는 연간 5000원의 주당 최소배당금 이외에 자산 매각이익을 활용해 시가총액의 1~2% 규모에 해당하는 자사주 매입 및 소각이나 추가 배당을 지급한다는 내용도 정책에 담았다. 이 새 배당정책은 주가와 주주환원을 연계한 형태라는 점, 배당 하한선의 설정으로 예측가능성이 높아졌다는 점 등에서 증권업계나 투자업계로부터 긍정적으로 평가받았다.

재계에서는 SK의 배당정책 변경과 이를 통한 배당 확대가 최태원 SK그룹 회장의 소송에 따른 현금 확보 압력 해소에 기여하고 있다는 분석도 나온다. 최 회장과 노소영 아트센터 나비 관장과 이혼 뒤 재산분할 관련 소송이 현재 파기환송심 단계에 있으며 올 7월24일 판결이 나올 예정이다.

앞서 2024년 2심 재판부는 1조3808억원의 재산 분할을 판결해 노 관장 측의 손을 들어줬다. 다만 3심에서 대법원이 재산 분할에 대해 원심을 파기하고 재판을 서울고등법원으로 환송한 상태다.

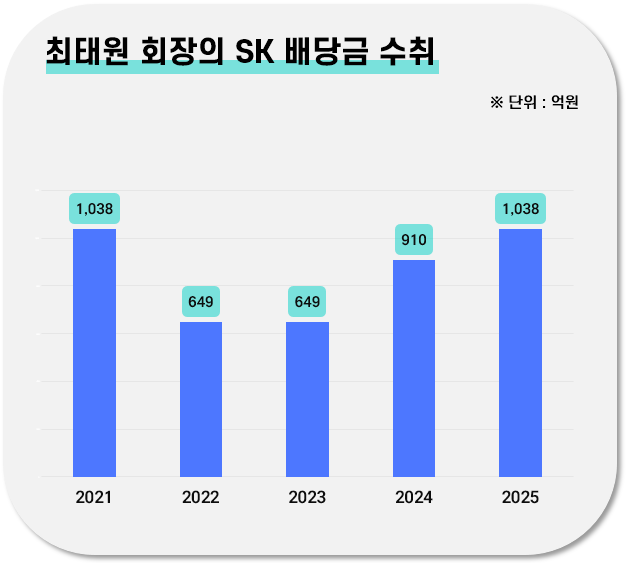

최 회장은 SK 지분율 17.90%(1297만5472주)의 최대주주로 소송전이 시작된 2018년부터 2025년까지 8년 동안 SK로부터 6522억원의 배당금을 수취했다. 2심 판결에서 분할 명령이 내려진 1조3808억원의 절반가량에 이르는 수준이다.

다만 이 중 30%에 해당하는 1948억원이 2024년과 2025년에 집중됐다. 이는 2021년 정점에 도달한 이후 SK의 배당액이 2022~2023년에 걸쳐 감소한 탓이다. 2024년 배당정책의 개정과 이에 따른 배당액 확대가 최 회장에는 긍정적으로 작용했음을 부정할 수 없다.

실제 SK는 2021~2025년의 연결기준 평균 배당성향이 70.6%로 10대 그룹 지주사들 중 가장 높았다. 배당성향을 순이익이 아니라 기존 정책상 기준인 배당수입 기준으로 재산출하면 2023년 19.7%에서 2024년 46.9%를 거쳐 2025년 89.7%까지 높아진다.

(출처 : 금융감독원 전자공시시스템)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >