SK그룹, 장부 밖 부담 그림자부채 15조

④신종자본·우선주 7.9조, PRS 6.7조…회계상 자본도 만기엔 현금 변수

편집자주

SK실트론 매각이 멈춰 섰다. 두산을 우선협상대상자로 정하고 본계약만 남겨뒀던 딜이다. AI발 메모리 초호황으로 웨이퍼의 전략 가치가 다시 매겨진 결과로 보인다. 다만 매각이 성사됐다면 정리됐을 과제들은 원점으로 돌아왔다. 피인수회사 SK실트론의 차입 부담, 지주사 SK의 디레버리징, 그룹에 쌓인 부채성 자본까지 표류하는 딜이 남긴 재무적 파장을 THE CFO가 짚어본다.

SK실트론 매각이 멈춰 서면서 SK가 계획했던 유동성 유입도 불투명해졌다. SK그룹의 차입 부담이 부각되고 있는 배경이다. 특히 차입금으로 분류되지 않는 ‘그림자 부채’에 시선이 쏠리고 있다.

SK그룹은 그간 차입금 계정 밖의 부채성 조달을 전략적으로 활용해왔다. 신종자본증권과 스왑성 조달, 상환전환우선주(RCPS) 등을 포함하면 확인 가능한 규모만 최소 15조원에 이른다.

◇실트론 지분에 숨어 있던 TRS 구조

SK가 매각을 추진하던 실트론 지분 70.6%에는 SK가 직접 쥐고 있는 지분(51%)뿐 아니라 특수목적법인(SPC)이 보유한 19.6%가 포함돼 있었다. SK가 총수익스왑(TRS)으로 묶어둔 지분이다.

구체적으로 앞서 2022년 8월 ‘워머신제육차’ 등 SPC가 실트론 보통주 19.6%를 취득했고, SK는 이 SPC와 2027년 8월을 만기로 TRS 계약을 맺었다. 주식이 팔리면 매도가와 발행가액의 차액만 정산하지만, 팔리지 않으면 매각가를 0원으로 간주한다. 이 경우 SK가 사실상 발행가 전액을 부담하는 구조다.

SK는 대가로 분기마다 잔여 계약금액에 연 4.948%를 적용한 수수료를 지급하기로 했다. 최초 계약금액에 가산금을 더한 가격으로 해당 지분을 되사올 수도 있다. 이름은 ‘스왑’이지만, SPC가 조달한 자금으로 지분을 보유하고, SK가 수수료와 가격 변동 위험을 떠안는 방식인 셈이다. 그래서 SK는 이 계약의 가치 1691억원을 장기차입금으로 계상하고 있다.

◇차입금 밖 조달, 최소 14.9조

문제는 실트론 TRS와 달리 차입금으로 잡히지 않는 비슷한 성격의 장부 밖 부담이 쌓여 있다는 점이다. 회계상으로 자본과 비지배지분, 파생상품 등으로 나뉘어 분류돼 있다. 하지만 정해진 비용을 갚거나 일정 조건에선 되사야 하고, 또는 약정가와 실제 가치의 차이를 정산해야 한다는 점에서 사실상 부채의 성격을 안고 있다.

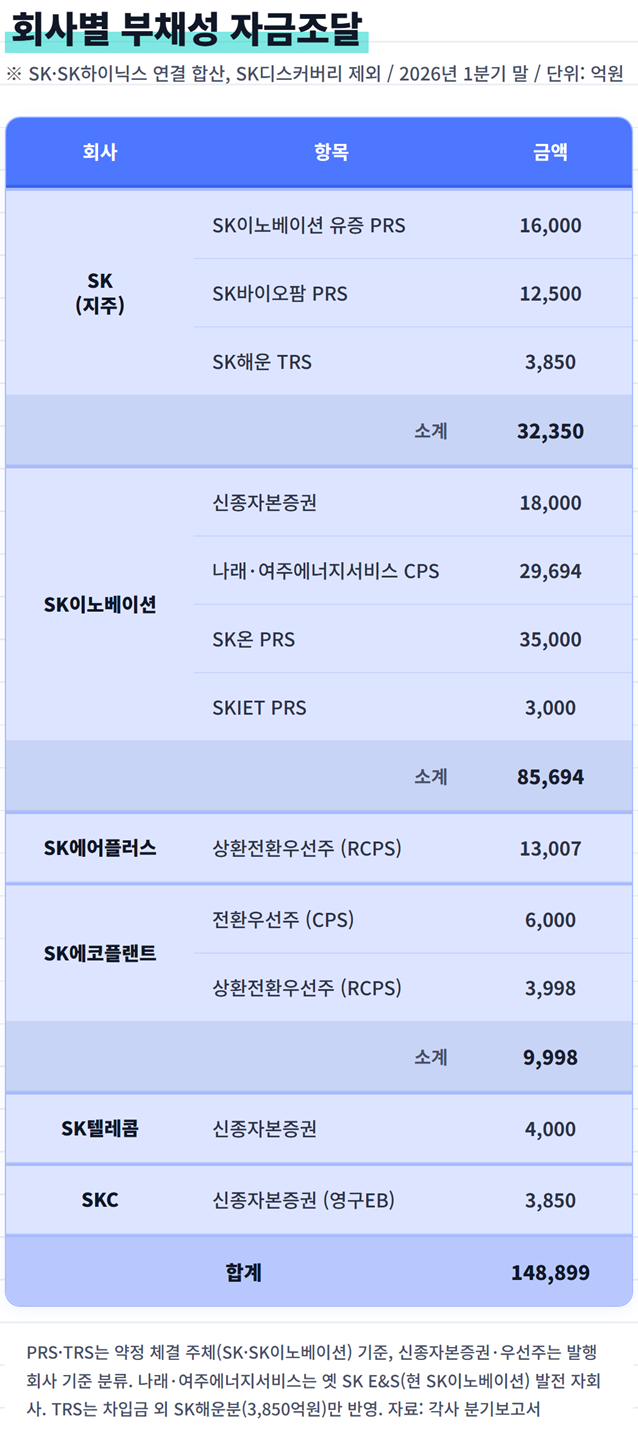

올 1분기 말 기준으로 SK그룹 주요계열사들의 부채성 자금조달 규모를 계산해보면 14조8899억원에 달했다. SK와 SK하이닉스 연결 기준을 합산하고 SK디스커버리 계열은 제외한 수치다.

이렇게 계산한 SK그룹의 부채성 조달은 2025년 말 13조6399억원이었는데 한 분기 만에 1조2500억원 늘었다. 올 2월 새로 체결된 SK바이오팜 PRS(주가수익스왑)가 반영된 영향이다. SK팜테코 상환전환우선주(RCPS)처럼 비지배지분에 포함돼 개별 발행금액을 떼어내기 어려운 자본성 조달까지 더하면 규모는 20조원에 육박할 것으로 추산된다.

SK그룹의 부채성 조달은 크게 세 갈래로 분류된다. 우선 자본으로 분류되지만 상환 부담이 붙어 있는 신종자본증권과 우선주가 있다. 만기 30~60년의 신종자본증권 7건 잔액이 2조5850억원, 나래·여주에너지서비스와 SK에코플랜트 전환우선주(CPS) 3조5694억원, SK에어플러스와 SK에코플랜트 RCPS 1조7005억원 등이다.

◇SK이노베이션 관련 PRS만 5.4조

또 주가수익스왑(PRS)의 경우 큰 비중을 차지하는 것은 SK이노베이션 관련 항목이다. 다만 부담 주체는 SK와 SK이노베이션, 기타 계열사들로 흩어져 있다. 먼저 SK이노베이션 유상증자 PRS는 SK가 약정을 제공했다. SK의 신용을 붙여 이노베이션 유상증자 자금을 조달한 구조로 규모는 1조6000억원이다.

별도로 SK이노베이션이 직접 맺은 PRS도 있다. SK온과 SKIET 신주 투자와 관련한 네 건이다. SK온 PRS는 3조5000억원, SKIET PRS는 3000억원으로 총 3조8000억원 규모를 안고 있다. SK의 경우 2026년 2월에는 SK바이오팜 PRS 1조2500억원도 새로 추가됐다.

여기에 TRS(총수익스왑)를 더하면 부담은 더 무거워진다. SK가 직접 체결한 TRS 명목금액은 모두 4건으로 규모는 총 1조2319억원이다. 이미 차입으로 분류한 SK실트론과 SK E&S TRS를 제외하고도 3850억원이 남아 있다. 주가나 기업가치가 약정 수준을 밑돌면 평가손실과 금융비용 지출로 이어질 수 있는 변수들이다.

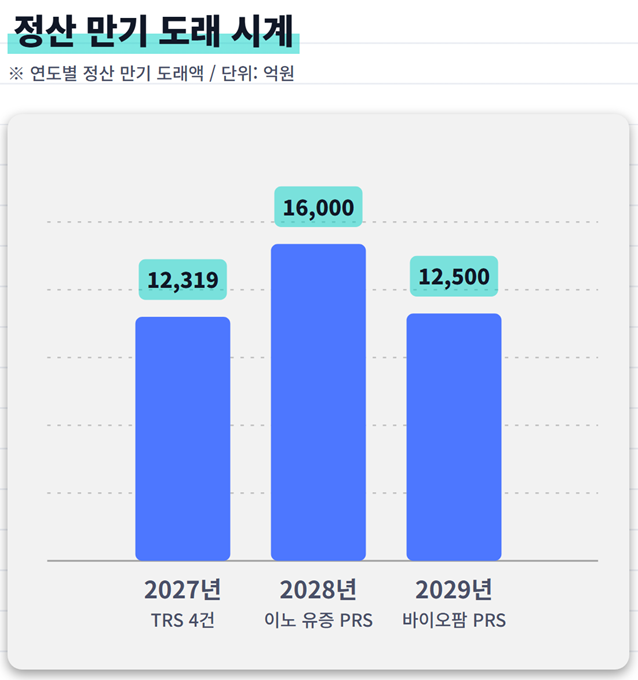

◇2027년부터 돌아오는 정산 시계

부채성 조달의 또다른 부담은 차입처럼 만기가 있다는 점이다. PRS와 TRS의 계약기간은 대체로 3~5년에 걸쳐 있다. 따라서 2022년부터 집중 체결된 거래의 정산 시점이 내년부터 순차적으로 다가온다. SK해운 관련 TRS는 4~5월, SK실트론 TRS가 8월, 옛 SK E&S 관련 TRS는 11월 만기다.

또 2028년 7월에는 SK이노베이션 유상증자 PRS 1조6000억원, 2029년 2월에는 SK바이오팜 PRS 1조2500억원의 정산이 예정돼 있다. SK바이오팜 PRS의 경우 SK가 올해 한국투자증권 등 다섯 곳과 맺은 건으로, 역시 3년 만기에 계약했다.

만기가 오면 선택지는 제한적이다. 계약을 연장하거나 현금으로 정산하거나, 기초자산을 되사와야 한다. 연장은 부담을 뒤로 미루는 방식이고, 정산이나 재매입에는 현금이 요구된다. 장부 밖에 흩어져 있던 부담이 현금흐름의 문제로 현실화할 수 있다는 뜻이다. 유동성 확보 카드였던 SK실트론 매각이 멈출 경우 정산 부담에 대응할 재무적 선택지도 그만큼 줄어들게 된다.

SK그룹은 그간 차입금 계정 밖의 부채성 조달을 전략적으로 활용해왔다. 신종자본증권과 스왑성 조달, 상환전환우선주(RCPS) 등을 포함하면 확인 가능한 규모만 최소 15조원에 이른다.

◇실트론 지분에 숨어 있던 TRS 구조

SK가 매각을 추진하던 실트론 지분 70.6%에는 SK가 직접 쥐고 있는 지분(51%)뿐 아니라 특수목적법인(SPC)이 보유한 19.6%가 포함돼 있었다. SK가 총수익스왑(TRS)으로 묶어둔 지분이다.

구체적으로 앞서 2022년 8월 ‘워머신제육차’ 등 SPC가 실트론 보통주 19.6%를 취득했고, SK는 이 SPC와 2027년 8월을 만기로 TRS 계약을 맺었다. 주식이 팔리면 매도가와 발행가액의 차액만 정산하지만, 팔리지 않으면 매각가를 0원으로 간주한다. 이 경우 SK가 사실상 발행가 전액을 부담하는 구조다.

SK는 대가로 분기마다 잔여 계약금액에 연 4.948%를 적용한 수수료를 지급하기로 했다. 최초 계약금액에 가산금을 더한 가격으로 해당 지분을 되사올 수도 있다. 이름은 ‘스왑’이지만, SPC가 조달한 자금으로 지분을 보유하고, SK가 수수료와 가격 변동 위험을 떠안는 방식인 셈이다. 그래서 SK는 이 계약의 가치 1691억원을 장기차입금으로 계상하고 있다.

◇차입금 밖 조달, 최소 14.9조

문제는 실트론 TRS와 달리 차입금으로 잡히지 않는 비슷한 성격의 장부 밖 부담이 쌓여 있다는 점이다. 회계상으로 자본과 비지배지분, 파생상품 등으로 나뉘어 분류돼 있다. 하지만 정해진 비용을 갚거나 일정 조건에선 되사야 하고, 또는 약정가와 실제 가치의 차이를 정산해야 한다는 점에서 사실상 부채의 성격을 안고 있다.

올 1분기 말 기준으로 SK그룹 주요계열사들의 부채성 자금조달 규모를 계산해보면 14조8899억원에 달했다. SK와 SK하이닉스 연결 기준을 합산하고 SK디스커버리 계열은 제외한 수치다.

이렇게 계산한 SK그룹의 부채성 조달은 2025년 말 13조6399억원이었는데 한 분기 만에 1조2500억원 늘었다. 올 2월 새로 체결된 SK바이오팜 PRS(주가수익스왑)가 반영된 영향이다. SK팜테코 상환전환우선주(RCPS)처럼 비지배지분에 포함돼 개별 발행금액을 떼어내기 어려운 자본성 조달까지 더하면 규모는 20조원에 육박할 것으로 추산된다.

SK그룹의 부채성 조달은 크게 세 갈래로 분류된다. 우선 자본으로 분류되지만 상환 부담이 붙어 있는 신종자본증권과 우선주가 있다. 만기 30~60년의 신종자본증권 7건 잔액이 2조5850억원, 나래·여주에너지서비스와 SK에코플랜트 전환우선주(CPS) 3조5694억원, SK에어플러스와 SK에코플랜트 RCPS 1조7005억원 등이다.

◇SK이노베이션 관련 PRS만 5.4조

또 주가수익스왑(PRS)의 경우 큰 비중을 차지하는 것은 SK이노베이션 관련 항목이다. 다만 부담 주체는 SK와 SK이노베이션, 기타 계열사들로 흩어져 있다. 먼저 SK이노베이션 유상증자 PRS는 SK가 약정을 제공했다. SK의 신용을 붙여 이노베이션 유상증자 자금을 조달한 구조로 규모는 1조6000억원이다.

별도로 SK이노베이션이 직접 맺은 PRS도 있다. SK온과 SKIET 신주 투자와 관련한 네 건이다. SK온 PRS는 3조5000억원, SKIET PRS는 3000억원으로 총 3조8000억원 규모를 안고 있다. SK의 경우 2026년 2월에는 SK바이오팜 PRS 1조2500억원도 새로 추가됐다.

여기에 TRS(총수익스왑)를 더하면 부담은 더 무거워진다. SK가 직접 체결한 TRS 명목금액은 모두 4건으로 규모는 총 1조2319억원이다. 이미 차입으로 분류한 SK실트론과 SK E&S TRS를 제외하고도 3850억원이 남아 있다. 주가나 기업가치가 약정 수준을 밑돌면 평가손실과 금융비용 지출로 이어질 수 있는 변수들이다.

◇2027년부터 돌아오는 정산 시계

부채성 조달의 또다른 부담은 차입처럼 만기가 있다는 점이다. PRS와 TRS의 계약기간은 대체로 3~5년에 걸쳐 있다. 따라서 2022년부터 집중 체결된 거래의 정산 시점이 내년부터 순차적으로 다가온다. SK해운 관련 TRS는 4~5월, SK실트론 TRS가 8월, 옛 SK E&S 관련 TRS는 11월 만기다.

또 2028년 7월에는 SK이노베이션 유상증자 PRS 1조6000억원, 2029년 2월에는 SK바이오팜 PRS 1조2500억원의 정산이 예정돼 있다. SK바이오팜 PRS의 경우 SK가 올해 한국투자증권 등 다섯 곳과 맺은 건으로, 역시 3년 만기에 계약했다.

만기가 오면 선택지는 제한적이다. 계약을 연장하거나 현금으로 정산하거나, 기초자산을 되사와야 한다. 연장은 부담을 뒤로 미루는 방식이고, 정산이나 재매입에는 현금이 요구된다. 장부 밖에 흩어져 있던 부담이 현금흐름의 문제로 현실화할 수 있다는 뜻이다. 유동성 확보 카드였던 SK실트론 매각이 멈출 경우 정산 부담에 대응할 재무적 선택지도 그만큼 줄어들게 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사