5조는 정말 쌌나...헐값론이 비켜간 SiC

②연결 기준 10.9배 멀티플…미국법인 적자, 손상 리스크 변수로

편집자주

SK실트론 매각이 멈춰 섰다. 두산을 우선협상대상자로 정하고 본계약만 남겨뒀던 딜이다. AI발 메모리 초호황으로 웨이퍼의 전략 가치가 다시 매겨진 결과로 보인다. 다만 매각이 성사됐다면 정리됐을 과제들은 원점으로 돌아왔다. 피인수회사 SK실트론의 차입 부담, 지주사 SK의 디레버리징, 그룹에 쌓인 부채성 자본까지 표류하는 딜이 남긴 재무적 파장을 THE CFO가 짚어본다.

SK실트론 매각이 멈춰 선 배경으로 '헐값론'이 나온다. AI 메모리 호황 덕분에 실리콘(Si) 웨이퍼의 전략 가치가 높아진 지금, 기존 가격표대로 받고 팔긴 아깝다는 논리다.

그러나 5조원대 몸값의 적정성을 따지려면 실리콘카바이드(SiC) 웨이퍼라는 변수를 자세히 따져볼 필요가 있다. 두산과의 협상에서도 이 사업은 청산 대상으로 거론됐고 SK실트론 역시 대규모 손상을 이미 반영했다.

SK실트론 매각 작업이 시작된 지난해 중반 투자은행(IB) 업계에서 거론된 기업가치(EV)는 5조원대였다. 2024년 별도 기준 EBITDA(상각전영업이익) 약 7000억원에 글로벌 동종업계 EV(기업가치)/EBITDA 멀티플 7~8배를 적용한 계산법이다.

주목할 대목은 이 산식이 미국 실리콘카바이드(SiC) 웨이퍼사업을 제외한 현금창출력을 전제로 했다는 점에 있다. SiC 웨이퍼는 전기차용 전력반도체 등에 쓰이는 소재인데, 이 사업을 맡은 미국법인의 부진이 연결 실적을 끌어내리고 있기 때문이다.

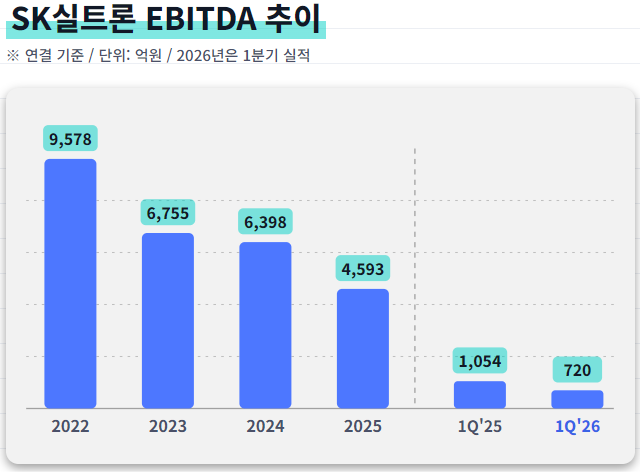

실제로 지난해 SK실트론의 연결 EBITDA는 4593억원에 그쳤다. 2023년 6755억원, 2024년 6398억원에서 크게 감소한 수치다. 애초 거론됐던 7000억원과의 격차가 2400억원을 넘는다.

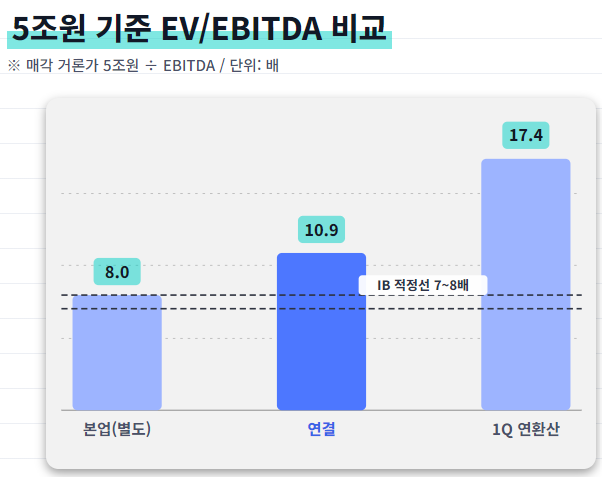

또 EV 5조원을 작년 실적에 대입하면 EV/EBITDA는 10.9배에 달한다. 매각이 본격화했을 때 IB업계가 기준으로 삼았던 7~8배를 훌쩍 웃도는 멀티플이다. EV를 4조원으로 낮춰 잡아도 8.7배 수준이다.

올해의 경우 1분기 EBITDA가 720억원으로 전년 같은 기간(1054억원)보다 30% 이상 더 줄었다. 단순 연환산해서 EV/EBITDA를 구할 경우 17.4배까지 올라간다. AI 메모리 호황이 웨이퍼 기업의 가치를 끌어올리고 있다는 기대와 달리 실제 숫자는 정반대로 움직인 셈이다.

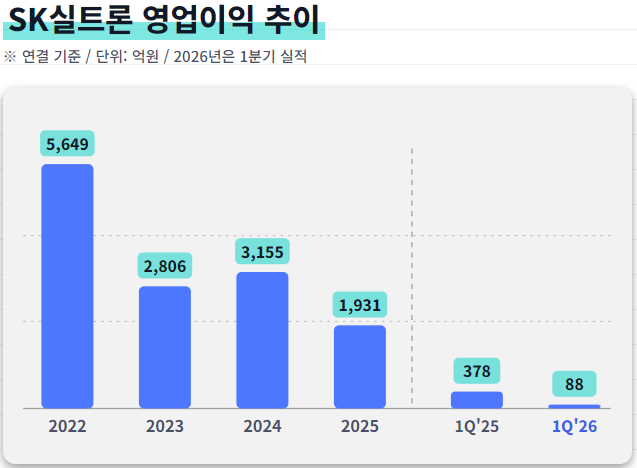

반도체 슈퍼사이클의 과실은 그룹 안에서도 한쪽으로 쏠려 있다. 지난해 SK하이닉스 영업이익은 47조원에 달했다. SK그룹 주요 계열사 영업이익의 약 95%를 하이닉스가 창출한 구조다. 반면 메모리에 웨이퍼를 대는 SK실트론의 영업이익은 지난해 연결 기준으로 1931억원을 기록했다. 3년 전의 3분의 1 수준에 그친다.

왜 호황이 소재까지 닿지 않았을까. 지난해 글로벌 실리콘(Si) 웨이퍼 출하량은 5.8% 늘었다. 시장 물량은 회복됐지만 그 효과가 SK실트론 손익계산서로 이어지지 않았다는 뜻이다. 회사 측은 ”Si 웨이퍼 단가 하락이 2023년부터 계속됐고 전기차 캐즘으로 SiC 웨이퍼 판매량도 줄었다”고 설명했다. 출하는 늘었는데 판가가 눌렸고, 성장 동력으로 기대했던 SiC는 전기차 수요 둔화로 물량이 빠졌다.

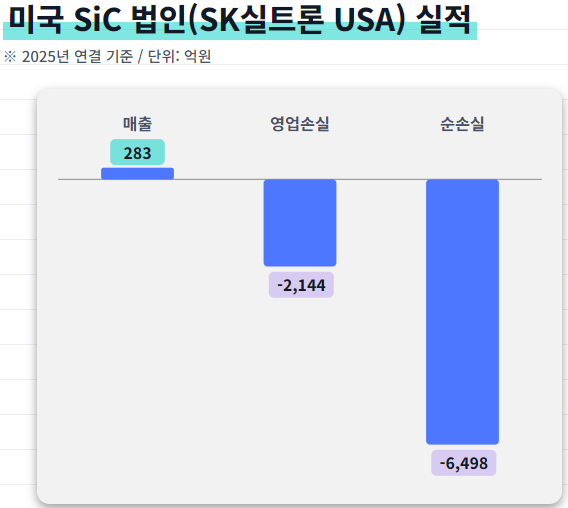

특히 미국 SiC 사업을 담는 해외법인 SK실트론 USA는 지난해 연결 기준 영업손실 2144억원을 냈다. 연결과 별도의 영업이익 격차 대부분이 이 한 법인에서 비롯됐다.

SiC의 가치를 어떻게 볼 것인가에 대해서도 회사 장부에서 이미 답을 내놓은 상태다. SK실트론은 지난해 SiC 관련 영업권 3344억원을 전액 손상 처리해 장부가를 0원으로 처리했다.

영업권에 유형·무형자산 등을 더한 연결 손상차손은 4141억원에 이른다. 별도 기준으로도 SK실트론 USA 지분에 9309억원의 손상차손을 인식했다. 미국 SiC 사업에 대해 연결(자산)과 별도(투자주식) 두 기준으로 모두 깎아냈다.

영업권을 0원으로 떨어뜨렸다는 것은 인수 당시 기대했던 초과수익력이 사라졌다고 인정했다는 뜻이다. 회수가능액 산정에는 연 17%의 할인율이 적용됐다. 미래 현금흐름의 불확실성을 상당히 크게 반영했다고 볼 수 있다.

다만 두산이 협상 과정에서 SiC 사업 청산을 전제로 한 것으로 알려진 만큼, 인수자 관점의 멀티플은 연결 기준보다 낮았을 수 있다. SiC 손실을 걷어낸 본업 기준으로 보면 5조원대 기준 멀티플은 8~9배 수준으로 계산된다. 하지만 이는 SiC를 미래 성장동력이 아니라 정리해야 할 부담으로 봤다는 뜻이기도 하다.

결국 SiC는 5조원의 적정성을 가르는 핵심 변수로 남는다. 전기차 시장이 살아나 SiC가 반등하면 가치 상승 요인이 되지만, 부진이 이어지면 잔여 자산에 대한 추가 손상 부담을 떠안을 수 있다. SK가 실트론 매각을 중단한다면 SiC의 회복 가능성과 손실 부담, 본업의 실적 반등 여부를 다시 SK가 안고 가야 한다. 결국 5조원이 정말 쌌는지는 앞으로의 숫자에 달렸다.

그러나 5조원대 몸값의 적정성을 따지려면 실리콘카바이드(SiC) 웨이퍼라는 변수를 자세히 따져볼 필요가 있다. 두산과의 협상에서도 이 사업은 청산 대상으로 거론됐고 SK실트론 역시 대규모 손상을 이미 반영했다.

SK실트론 매각 작업이 시작된 지난해 중반 투자은행(IB) 업계에서 거론된 기업가치(EV)는 5조원대였다. 2024년 별도 기준 EBITDA(상각전영업이익) 약 7000억원에 글로벌 동종업계 EV(기업가치)/EBITDA 멀티플 7~8배를 적용한 계산법이다.

주목할 대목은 이 산식이 미국 실리콘카바이드(SiC) 웨이퍼사업을 제외한 현금창출력을 전제로 했다는 점에 있다. SiC 웨이퍼는 전기차용 전력반도체 등에 쓰이는 소재인데, 이 사업을 맡은 미국법인의 부진이 연결 실적을 끌어내리고 있기 때문이다.

실제로 지난해 SK실트론의 연결 EBITDA는 4593억원에 그쳤다. 2023년 6755억원, 2024년 6398억원에서 크게 감소한 수치다. 애초 거론됐던 7000억원과의 격차가 2400억원을 넘는다.

또 EV 5조원을 작년 실적에 대입하면 EV/EBITDA는 10.9배에 달한다. 매각이 본격화했을 때 IB업계가 기준으로 삼았던 7~8배를 훌쩍 웃도는 멀티플이다. EV를 4조원으로 낮춰 잡아도 8.7배 수준이다.

올해의 경우 1분기 EBITDA가 720억원으로 전년 같은 기간(1054억원)보다 30% 이상 더 줄었다. 단순 연환산해서 EV/EBITDA를 구할 경우 17.4배까지 올라간다. AI 메모리 호황이 웨이퍼 기업의 가치를 끌어올리고 있다는 기대와 달리 실제 숫자는 정반대로 움직인 셈이다.

반도체 슈퍼사이클의 과실은 그룹 안에서도 한쪽으로 쏠려 있다. 지난해 SK하이닉스 영업이익은 47조원에 달했다. SK그룹 주요 계열사 영업이익의 약 95%를 하이닉스가 창출한 구조다. 반면 메모리에 웨이퍼를 대는 SK실트론의 영업이익은 지난해 연결 기준으로 1931억원을 기록했다. 3년 전의 3분의 1 수준에 그친다.

왜 호황이 소재까지 닿지 않았을까. 지난해 글로벌 실리콘(Si) 웨이퍼 출하량은 5.8% 늘었다. 시장 물량은 회복됐지만 그 효과가 SK실트론 손익계산서로 이어지지 않았다는 뜻이다. 회사 측은 ”Si 웨이퍼 단가 하락이 2023년부터 계속됐고 전기차 캐즘으로 SiC 웨이퍼 판매량도 줄었다”고 설명했다. 출하는 늘었는데 판가가 눌렸고, 성장 동력으로 기대했던 SiC는 전기차 수요 둔화로 물량이 빠졌다.

특히 미국 SiC 사업을 담는 해외법인 SK실트론 USA는 지난해 연결 기준 영업손실 2144억원을 냈다. 연결과 별도의 영업이익 격차 대부분이 이 한 법인에서 비롯됐다.

SiC의 가치를 어떻게 볼 것인가에 대해서도 회사 장부에서 이미 답을 내놓은 상태다. SK실트론은 지난해 SiC 관련 영업권 3344억원을 전액 손상 처리해 장부가를 0원으로 처리했다.

영업권에 유형·무형자산 등을 더한 연결 손상차손은 4141억원에 이른다. 별도 기준으로도 SK실트론 USA 지분에 9309억원의 손상차손을 인식했다. 미국 SiC 사업에 대해 연결(자산)과 별도(투자주식) 두 기준으로 모두 깎아냈다.

영업권을 0원으로 떨어뜨렸다는 것은 인수 당시 기대했던 초과수익력이 사라졌다고 인정했다는 뜻이다. 회수가능액 산정에는 연 17%의 할인율이 적용됐다. 미래 현금흐름의 불확실성을 상당히 크게 반영했다고 볼 수 있다.

다만 두산이 협상 과정에서 SiC 사업 청산을 전제로 한 것으로 알려진 만큼, 인수자 관점의 멀티플은 연결 기준보다 낮았을 수 있다. SiC 손실을 걷어낸 본업 기준으로 보면 5조원대 기준 멀티플은 8~9배 수준으로 계산된다. 하지만 이는 SiC를 미래 성장동력이 아니라 정리해야 할 부담으로 봤다는 뜻이기도 하다.

결국 SiC는 5조원의 적정성을 가르는 핵심 변수로 남는다. 전기차 시장이 살아나 SiC가 반등하면 가치 상승 요인이 되지만, 부진이 이어지면 잔여 자산에 대한 추가 손상 부담을 떠안을 수 있다. SK가 실트론 매각을 중단한다면 SiC의 회복 가능성과 손실 부담, 본업의 실적 반등 여부를 다시 SK가 안고 가야 한다. 결국 5조원이 정말 쌌는지는 앞으로의 숫자에 달렸다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >