마지막 퍼즐 빠진 SK 디레버리징

③순차입금 1.3조 줄였지만 바이오팜 PRS 효과…추가 자산매각 카드 변수

편집자주

SK실트론 매각이 멈춰 섰다. 두산을 우선협상대상자로 정하고 본계약만 남겨뒀던 딜이다. AI발 메모리 초호황으로 웨이퍼의 전략 가치가 다시 매겨진 결과로 보인다. 다만 매각이 성사됐다면 정리됐을 과제들은 원점으로 돌아왔다. 피인수회사 SK실트론의 차입 부담, 지주사 SK의 디레버리징, 그룹에 쌓인 부채성 자본까지 표류하는 딜이 남긴 재무적 파장을 THE CFO가 짚어본다.

올 들어 순차입금을 1조원 넘게 줄인 SK의 다음 스텝에는 지주사의 딜레마가 자리하고 있다. 재무 개선의 분기점이 될 듯했던 SK실트론 매각이 중단되면서 자금 확보 방안에 변수가 생겼다.

SK는 최근 2년간 디레버리징(부채 감축) 기조를 나타내왔는데 핵심 축이 빠질 수도 있게 됐다. 지배구조상 SK하이닉스의 폭발적 실적도 지주사 현금흐름으로 곧장 이어지긴 어려운 만큼, 매각 중단 이후의 유동성 확보 방안이 다시 중요해진 모습이다.

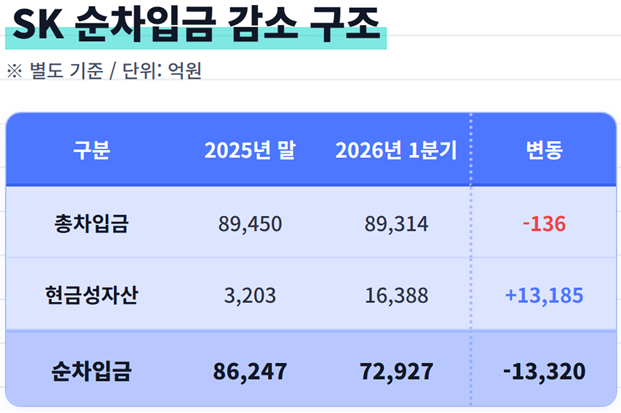

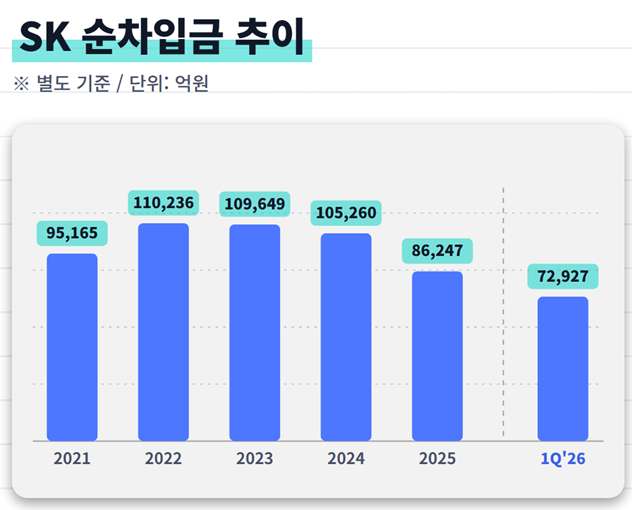

SK의 순차입금은 올 1분기 말 기준 7조2927억원을 기록했다. 2025년 말 8조6247억원이었으니 한 분기 새 1조3000억원 넘게 감소했다. 외형만 보면 빠른 디레버리징이다.

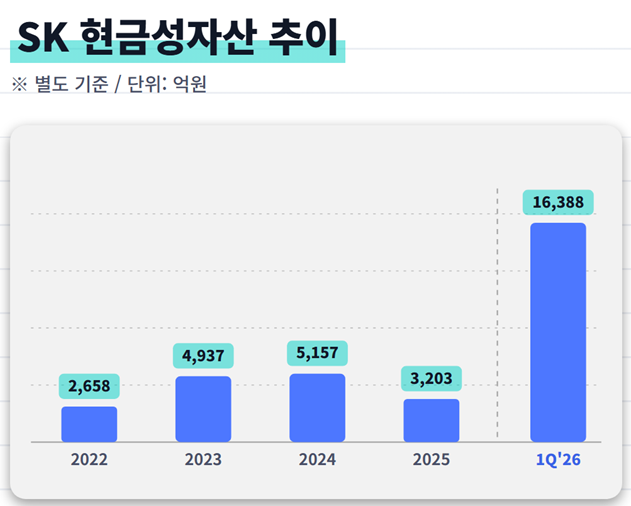

다만 차입규모 자체가 크게 줄어들진 않았다. 같은 기간 총차입금은 8조9314억원으로 136억원 감소에 그쳤다. 순차입금 감소의 대부분은 차입 상환보다 현금 증가에서 나왔기 때문이다. 실제로 이 기간 현금성자산(단기금융상품 등 포함)은 1조3000억원 넘게 뛰었다.

현금이 늘어난 직접적 계기는 SK바이오팜 지분(14%)에 대한 블록딜이다. 거래규모는 1조2500억원인데 단순 매각이 아닌 주가수익스왑(PRS)을 활용했다. 만기는 2029년 2월로, 지분을 넘겨 현금을 확보하되 정산 시 실제 처분가격과 기준가격의 차액을 주고받는 구조다. 주가가 기준가를 밑돌면 SK가 차액을 보전해야 한다. 최근의 순차입금 감소가 차입 상환보다는 자산 유동화를 통한 현금 확보 성격이라는 뜻이다.

SK의 디레버리징은 2024년부터 본격화했다. 앞서 SK는 2021년과 2022년 각각 1조원 넘게 차입을 늘렸고, 별도 기준 총차입금이 2023년 약 11조5000억원까지 불어나면서 정점을 찍었다. 그룹 전반에 걸쳐 투자가 확대되던 시기였다.

이후 투자 속도를 늦추고 자산매각에 나서면서 차입 부담을 낮추기 시작했다. SK는 2024년 4962억원, 2025년 2조1717억원의 차입금을 순상환했다. 지난해 거래를 마친 SK스페셜티 지분 85% 매각(약 2조6000억원)과 SK바이오팜 블록딜로 재원을 끌어왔다.

SK실트론 매각은 이런 흐름에서 남아 있는 가장 큰 자산매각 카드였다. 시장에서 거론된 SK실트론의 기업가치는 5조원대, 차입금 차감 후 전체 지분가치는 2조원 중반대다. 울산 AI 데이터센터 소수지분 매각 등과 함께 추가 재무구조 개선을 이끌 수 있는 대형 딜로 꼽혀 왔다.

거래 구조상 효과도 단순 지분 매각에 그치지 않는다. SK실트론 지분은 SK가 51%, 금융사가 보유한 TRS 계약분이 19.6%, 최태원 회장이 29.4%를 보유한 구조다. 두산과 논의된 매각 대상은 이 중 SK 보유분 51%와 TRS 계약분 19.6%를 합친 70.6%였다.

매각 대상에 계약분이 포함된 만큼 거래가 성사됐다면 지분 현금화와 TRS 정리가 동시에 이뤄질 수 있었다. 딜이 중단되면서 자산매각으로 이어온 디레버리징 흐름의 다음 핵심 재원이 빠진 셈이다.

SK하이닉스가 사상 최대 실적을 구가하고 있는 만큼 지주사 곳간을 채워줄 수 있다는 기대도 있다. 하지만 지배구조상 한계가 뚜렷하다. SK는 SK스퀘어가 보유한 지분(20.5%)을 통해 SK하이닉스를 간접 지배한다. 나머지 하이닉스 지분의 대부분은 그룹 밖 외부주주들이 가지고 있다. 따라서 하이닉스가 벌어들인 현금을 끌어올 수 있는 경로는 SK스퀘어를 통한 배당뿐이다.

올해 SK하이닉스의 배당 예정액을 추산해보면 ‘2025~2027년 주주환원정책’상 최소 고정배당으로 주당 1500원, 총 1조1000억원 규모를 확정 지급하기로 했다. 여기에 잉여현금흐름(FCF)의 5%를 추가 환원으로 지급할 경우 2조1000억원 수준이다.

지분율에 따라 이 가운데 SK스퀘어의 몫을 계산하면 약 4300억원. SK스퀘어가 이 돈을 전액 재배당한다고 가정해도 SK가 가져갈 수 있는 금액은 SK스퀘어 지분율 약 32%에 해당하는 약 1350억원 수준이다. 넉넉히 잡아 하이닉스가 3조원을 배당해도 SK에 닿는 돈은 2000억원에 못 미친다. 하이닉스 실적 개선이 지주사의 차입 부담을 직접 덜어주긴 어렵다는 이야기다.

또 SK가 직접 맺은 총수익스왑(TRS) 약 1조2000억원의 만기도 2027년에 돌아온다. 계약을 연장하지 않을 경우 지분을 재매입 해야하는 부담이 현실화할 수 있다. SK실트론 매각이 멈춘 만큼, 이 시점까지 핵심 자산매각 없이 유동성을 어떻게 확보할 지가 과제로 남았다.

SK는 최근 2년간 디레버리징(부채 감축) 기조를 나타내왔는데 핵심 축이 빠질 수도 있게 됐다. 지배구조상 SK하이닉스의 폭발적 실적도 지주사 현금흐름으로 곧장 이어지긴 어려운 만큼, 매각 중단 이후의 유동성 확보 방안이 다시 중요해진 모습이다.

SK의 순차입금은 올 1분기 말 기준 7조2927억원을 기록했다. 2025년 말 8조6247억원이었으니 한 분기 새 1조3000억원 넘게 감소했다. 외형만 보면 빠른 디레버리징이다.

다만 차입규모 자체가 크게 줄어들진 않았다. 같은 기간 총차입금은 8조9314억원으로 136억원 감소에 그쳤다. 순차입금 감소의 대부분은 차입 상환보다 현금 증가에서 나왔기 때문이다. 실제로 이 기간 현금성자산(단기금융상품 등 포함)은 1조3000억원 넘게 뛰었다.

현금이 늘어난 직접적 계기는 SK바이오팜 지분(14%)에 대한 블록딜이다. 거래규모는 1조2500억원인데 단순 매각이 아닌 주가수익스왑(PRS)을 활용했다. 만기는 2029년 2월로, 지분을 넘겨 현금을 확보하되 정산 시 실제 처분가격과 기준가격의 차액을 주고받는 구조다. 주가가 기준가를 밑돌면 SK가 차액을 보전해야 한다. 최근의 순차입금 감소가 차입 상환보다는 자산 유동화를 통한 현금 확보 성격이라는 뜻이다.

SK의 디레버리징은 2024년부터 본격화했다. 앞서 SK는 2021년과 2022년 각각 1조원 넘게 차입을 늘렸고, 별도 기준 총차입금이 2023년 약 11조5000억원까지 불어나면서 정점을 찍었다. 그룹 전반에 걸쳐 투자가 확대되던 시기였다.

이후 투자 속도를 늦추고 자산매각에 나서면서 차입 부담을 낮추기 시작했다. SK는 2024년 4962억원, 2025년 2조1717억원의 차입금을 순상환했다. 지난해 거래를 마친 SK스페셜티 지분 85% 매각(약 2조6000억원)과 SK바이오팜 블록딜로 재원을 끌어왔다.

SK실트론 매각은 이런 흐름에서 남아 있는 가장 큰 자산매각 카드였다. 시장에서 거론된 SK실트론의 기업가치는 5조원대, 차입금 차감 후 전체 지분가치는 2조원 중반대다. 울산 AI 데이터센터 소수지분 매각 등과 함께 추가 재무구조 개선을 이끌 수 있는 대형 딜로 꼽혀 왔다.

거래 구조상 효과도 단순 지분 매각에 그치지 않는다. SK실트론 지분은 SK가 51%, 금융사가 보유한 TRS 계약분이 19.6%, 최태원 회장이 29.4%를 보유한 구조다. 두산과 논의된 매각 대상은 이 중 SK 보유분 51%와 TRS 계약분 19.6%를 합친 70.6%였다.

매각 대상에 계약분이 포함된 만큼 거래가 성사됐다면 지분 현금화와 TRS 정리가 동시에 이뤄질 수 있었다. 딜이 중단되면서 자산매각으로 이어온 디레버리징 흐름의 다음 핵심 재원이 빠진 셈이다.

SK하이닉스가 사상 최대 실적을 구가하고 있는 만큼 지주사 곳간을 채워줄 수 있다는 기대도 있다. 하지만 지배구조상 한계가 뚜렷하다. SK는 SK스퀘어가 보유한 지분(20.5%)을 통해 SK하이닉스를 간접 지배한다. 나머지 하이닉스 지분의 대부분은 그룹 밖 외부주주들이 가지고 있다. 따라서 하이닉스가 벌어들인 현금을 끌어올 수 있는 경로는 SK스퀘어를 통한 배당뿐이다.

올해 SK하이닉스의 배당 예정액을 추산해보면 ‘2025~2027년 주주환원정책’상 최소 고정배당으로 주당 1500원, 총 1조1000억원 규모를 확정 지급하기로 했다. 여기에 잉여현금흐름(FCF)의 5%를 추가 환원으로 지급할 경우 2조1000억원 수준이다.

지분율에 따라 이 가운데 SK스퀘어의 몫을 계산하면 약 4300억원. SK스퀘어가 이 돈을 전액 재배당한다고 가정해도 SK가 가져갈 수 있는 금액은 SK스퀘어 지분율 약 32%에 해당하는 약 1350억원 수준이다. 넉넉히 잡아 하이닉스가 3조원을 배당해도 SK에 닿는 돈은 2000억원에 못 미친다. 하이닉스 실적 개선이 지주사의 차입 부담을 직접 덜어주긴 어렵다는 이야기다.

또 SK가 직접 맺은 총수익스왑(TRS) 약 1조2000억원의 만기도 2027년에 돌아온다. 계약을 연장하지 않을 경우 지분을 재매입 해야하는 부담이 현실화할 수 있다. SK실트론 매각이 멈춘 만큼, 이 시점까지 핵심 자산매각 없이 유동성을 어떻게 확보할 지가 과제로 남았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사