아이에스동서, 디벨로퍼 확대 덕분 '70%대' 원가율 사수

원자재가 인상에도 분양사업 마진 확보…친환경부문 다각화 '기여'

아이에스동서의 디벨로퍼 사업 확대가 원가율 방어에 크게 기여했다. 건설업계에선 보기 드물게 70%대 매출원가율을 유지하고 있다. 2010년대 후반부터 친환경 사업으로 포트폴리오를 다각화한 것도 원가율 부담을 낮추는데 기여했다.

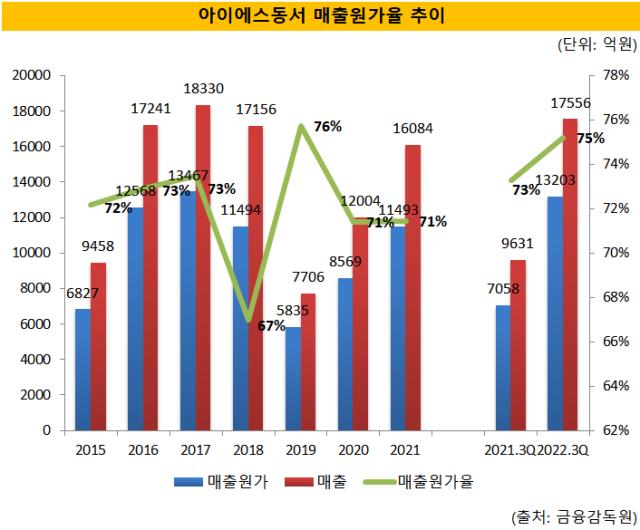

9일 금융감독원에 따르면 3분기 누적 연결 기준 아이에스동서 매출원가율은 75%를 기록했다. 지난해 같은 기간 73%에 비해 2% 포인트 상승했다. 원가율이 소폭 오르긴 했으나 여전히 70%대 원가율을 유지하고 있다는 점이 눈에 띈다. 올해 원자재 가격은 지난해보다 더 큰 폭으로 올랐기 때문이다.

건설업계 전반을 덮친 원자재가 인상은 지난해 초부터 시작됐다. 코로나19 팬데믹이 회복세에 접어들면서 선진국을 중심으로 원자재 수요가 늘었으나 공급이 이를 뒷받침하지 못했다. 올해 초 러시아의 우크라이나 침공으로 인해 글로벌 공급망 타격이 지속됐다.

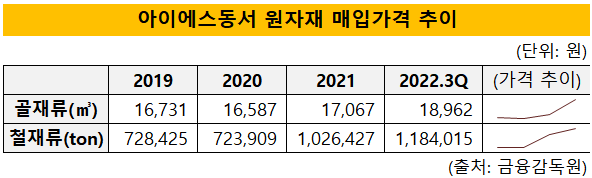

이 탓에 아이에스동서가 매입하는 주요 원자재 가격도 크게 올랐다. 골재류 가격은 지난 3분기 말 ㎥당 1만8962원으로 지난해 말 1만7067원에 비해 11% 인상됐다. 철재류 가격 상승 폭은 더욱 크다. 3분기 말 톤당 118만4015원으로 지난해 말 102만6427원보다 15% 올랐다. 철재류 가격은 2020년까지만 해도 톤당 70만원대였으나 약 2년 사이 가격이 60% 넘게 뛰었다.

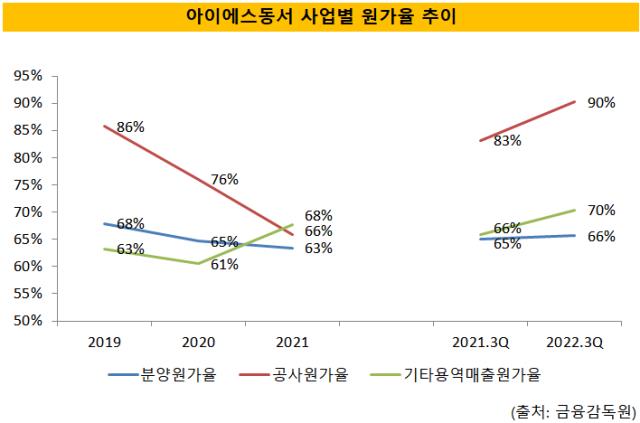

70% 중반 수준 원가율을 지킬 수 있던 배경으론 분양 사업이 꼽힌다. 아이에스동서의 사업별 원가율을 살피면 발주처로부터 사업을 따내 진행하는 공사원가율과 자체 개발 사업인 분양원가율의 차이가 확연히 드러난다.

3분기 누적 공사원가율은 90%로 전년 동기 83%에 비해 7%포인트 상승했다. 원자재가 인상으로 인한 원가 상승분이 반영된 모습이다. 반면 분양원가율은 66%로 지난해 3분기 65%에 비해 1%포인트 오르는데 그쳤다. 분양원가율은 분양 계약액을 모두 매출로 인식할 수 있어 단순 도급액만 매출로 집계하는 공사원가율보다 원가율이 낮다.

아이에스동서는 올해 3분기까지 8871억원의 분양수익을 기록했다. 지난해 같은 기간 3309억원보다 3배 가까이 늘었다. 분양수익이 전체 매출에서 차지하는 비중은 51%다. 2019년 분양한 주상복합 고양 덕은 DMC 한강 에일린의 뜰이 준공되면서 잔금이 유입됐다. 뿐만 아니라 공사가 한창인 대구 대구역 오페라W 등도 실적에 인식됐다. 원가율 방어 측면에서 수익성 높은 분양매출이 증가한 효과를 거둔 셈이다.

과거 사례에서도 디벨로퍼 사업 비중이 높아질수록 원가율이 낮아지는 것을 확인할 수 있다. 아이에스동서는 2018년 대규모 디벨로퍼 사업인 부산 용호동 주상복합W와 인천 청라 센트럴 에일린의 뜰 공사를 마무리하면서 1조7000억원 수준의 매출을 기록한 바 있다. 준공 효과 덕에 이 해 아이에스동서 원가율은 67%를 기록했다. 이듬해 대형 개발 사업이 부재한 탓에 원가율이 76%로 단숨에 10%포인트 가까이 오르기도 했다.

디벨로퍼 사업과 함께 친환경 분야 육성도 원가율 방어에 기여했다. 아이에스동서는 2017년 국내 건설폐기물 시장점유율 1위 기업인 인선이엔티에 지분을 투자하며 환경 사업에 진출했다. 2019년에는 인선이엔티 지분 23.83%를 1000억원에 인수해 경영권을 확보했다. 건설폐기물 처리와 함께 인선이엔티 자회사인 인선모터스를 통해 전기차 폐배터리 재활용 사업도 펼치고 있다. 지난해에는 금속폐기물 재활용 기업인 타운마이닝캄파니(TMC)를 인수해 재활용 기술을 확보하기도 했다.

환경 사업 중 폐배터리 처리 용역 매출이 기타용역매출로 집계된다. 이 분야도 도급 공사에 비해 원가율이 양호하다. 3분기 누적 기타용역매출은 1110억원으로 원가율은 70%를 기록했다. 기타용역매출 원가율은 2019년부터 60~70% 수준을 나타내고 있다.

9일 금융감독원에 따르면 3분기 누적 연결 기준 아이에스동서 매출원가율은 75%를 기록했다. 지난해 같은 기간 73%에 비해 2% 포인트 상승했다. 원가율이 소폭 오르긴 했으나 여전히 70%대 원가율을 유지하고 있다는 점이 눈에 띈다. 올해 원자재 가격은 지난해보다 더 큰 폭으로 올랐기 때문이다.

건설업계 전반을 덮친 원자재가 인상은 지난해 초부터 시작됐다. 코로나19 팬데믹이 회복세에 접어들면서 선진국을 중심으로 원자재 수요가 늘었으나 공급이 이를 뒷받침하지 못했다. 올해 초 러시아의 우크라이나 침공으로 인해 글로벌 공급망 타격이 지속됐다.

이 탓에 아이에스동서가 매입하는 주요 원자재 가격도 크게 올랐다. 골재류 가격은 지난 3분기 말 ㎥당 1만8962원으로 지난해 말 1만7067원에 비해 11% 인상됐다. 철재류 가격 상승 폭은 더욱 크다. 3분기 말 톤당 118만4015원으로 지난해 말 102만6427원보다 15% 올랐다. 철재류 가격은 2020년까지만 해도 톤당 70만원대였으나 약 2년 사이 가격이 60% 넘게 뛰었다.

70% 중반 수준 원가율을 지킬 수 있던 배경으론 분양 사업이 꼽힌다. 아이에스동서의 사업별 원가율을 살피면 발주처로부터 사업을 따내 진행하는 공사원가율과 자체 개발 사업인 분양원가율의 차이가 확연히 드러난다.

3분기 누적 공사원가율은 90%로 전년 동기 83%에 비해 7%포인트 상승했다. 원자재가 인상으로 인한 원가 상승분이 반영된 모습이다. 반면 분양원가율은 66%로 지난해 3분기 65%에 비해 1%포인트 오르는데 그쳤다. 분양원가율은 분양 계약액을 모두 매출로 인식할 수 있어 단순 도급액만 매출로 집계하는 공사원가율보다 원가율이 낮다.

아이에스동서는 올해 3분기까지 8871억원의 분양수익을 기록했다. 지난해 같은 기간 3309억원보다 3배 가까이 늘었다. 분양수익이 전체 매출에서 차지하는 비중은 51%다. 2019년 분양한 주상복합 고양 덕은 DMC 한강 에일린의 뜰이 준공되면서 잔금이 유입됐다. 뿐만 아니라 공사가 한창인 대구 대구역 오페라W 등도 실적에 인식됐다. 원가율 방어 측면에서 수익성 높은 분양매출이 증가한 효과를 거둔 셈이다.

과거 사례에서도 디벨로퍼 사업 비중이 높아질수록 원가율이 낮아지는 것을 확인할 수 있다. 아이에스동서는 2018년 대규모 디벨로퍼 사업인 부산 용호동 주상복합W와 인천 청라 센트럴 에일린의 뜰 공사를 마무리하면서 1조7000억원 수준의 매출을 기록한 바 있다. 준공 효과 덕에 이 해 아이에스동서 원가율은 67%를 기록했다. 이듬해 대형 개발 사업이 부재한 탓에 원가율이 76%로 단숨에 10%포인트 가까이 오르기도 했다.

디벨로퍼 사업과 함께 친환경 분야 육성도 원가율 방어에 기여했다. 아이에스동서는 2017년 국내 건설폐기물 시장점유율 1위 기업인 인선이엔티에 지분을 투자하며 환경 사업에 진출했다. 2019년에는 인선이엔티 지분 23.83%를 1000억원에 인수해 경영권을 확보했다. 건설폐기물 처리와 함께 인선이엔티 자회사인 인선모터스를 통해 전기차 폐배터리 재활용 사업도 펼치고 있다. 지난해에는 금속폐기물 재활용 기업인 타운마이닝캄파니(TMC)를 인수해 재활용 기술을 확보하기도 했다.

환경 사업 중 폐배터리 처리 용역 매출이 기타용역매출로 집계된다. 이 분야도 도급 공사에 비해 원가율이 양호하다. 3분기 누적 기타용역매출은 1110억원으로 원가율은 70%를 기록했다. 기타용역매출 원가율은 2019년부터 60~70% 수준을 나타내고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >