노브랜드, 위기의 상흔 '이자비용'

②2010년 이후 1000억대 차입, 50억대 비용…작년 호실적 300억 상환

편집자주

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

노브랜드는 성장과정이 순탄치는 않았다. 사업은 순항했으나 2008년 세계 금융위기 당시 현금흐름이 꼬이면서 대규모 차입을 해야 하는 변수가 생겼다. 당시 중소기업이었던 노브랜드 입장에선 이자비용이 부담스러운 수준으로 치솟았다.

그 여파는 최근까지 지속돼 왔다. 돈을 벌어도 이자로 상당수가 새나갔다. 차입을 쉽게 줄이지 못해 이자부담을 안고 가는 악순환을 지속했다. 작년 사상 최대 실적은 오랜 상흔을 치유할 기회였다. 운 좋게도 고금리시기에 재무개선을 이뤄냈다.

◇금융위기발 '이자' 족쇄, 유동성에 취약한 체급

노브랜드는 지난해 말 기준 총차입금이 1028억원이다. 2013년 이후 10년째 과중한 규모를 유지하고 있다. 그 시작은 2008년 금융위기가 촉발한 유동성 경색이었다. 고객사가 물건을 받았음에도 돈을 제 때 주지 않았고(매출채권), 재고가 평소보다 많이 쌓이는 상황이 됐다.

2009년 EBITDA(감가상각전 영업이익)로 486억원을 기록했는데 현금은 오히려 크게 부족해졌다. 매출채권과 재고자산 등 운전자본이 크게 늘어나며 같은 해 말 영업활동현금흐름이 마이너스(-) 289억원으로 적자전환했다. 이듬해(2010년)까지 영업활동현금흐름은 -121억원이 됐다.

부족자금을 은행대출로 메웠다. 2008년 말 총차입금은 477억원이었지만 2009년 말 895억원, 2010년 말 1008억원으로 껑충뛰었다. 부채비율도 2008년 말 271.2%에서 2010년 말 1901.5%로 치솟았으니 당시 재무적 위기가 얼마나 심각했는지 짐작할 수 있다.

비슷한 현상은 2012년 유럽발 재정위기가 닥치자 또 한 번 되풀이됐다. 2013년 EBITDA가 141억원이었지만 영업활동현금흐름이 -435억원이 됐다. 역시 부족자금을 대출로 메워 그해 말 총차입금은 1511억원이 됐다. 설립 이후 최대규모였다.

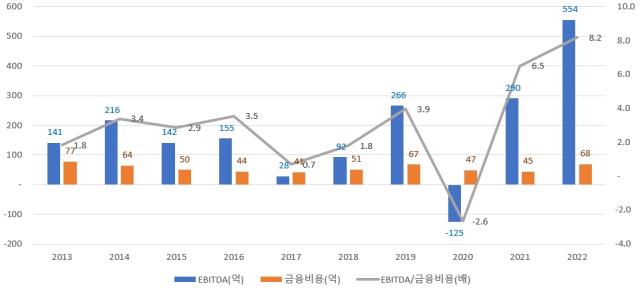

급한 불을 끈 대가는 이자비용(금융비용)이었다. 2000년대 초반엔 10억원대에 불과했는데 2008년 43억원에서 2010년 말 63억원, 2013년에는 76억원이 됐다. 이는 수익성에 구조적인 문제를 안겼다. 호실적을 낸 2022년 직전까진 벌어들인 돈 절반 가깝게 이자로 빠져나갔다. 2012년부터 2021년까지 연평균 EBITDA는 138억원이다. 같은 기간 연평균 금융비용은 55억원으로 EBITDA의 40% 수준이었다.

노브랜드는 이 시기 해외 공장증설도 진행했기에 현금을 남기기 쉽지 않았다. 같은 기간 연평균 자본적지출(CAPEX)은 67억원이다. 사업이 잘되도 차입을 줄이기 힘들었던 이유다.

◇작년 호실적으로 300억 갚아…올해도 상환기조 중요

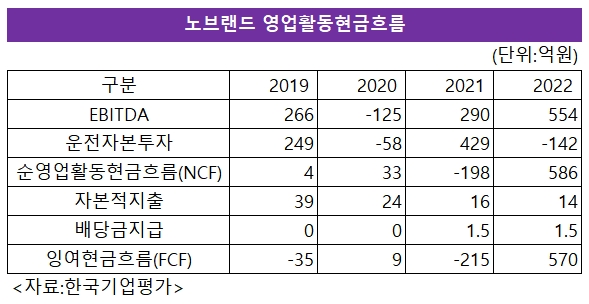

지난해 사상 최대 실적을 내면서 차입금을 줄일 절호의 기회를 맞았다. EBITDA가 554억원으로 설립 이래 가장 큰 규모를 달성했는데, 운전자본도 줄어 영업활동현금흐름도 586억원에 달했다. 게다가 CAPEX도 경상적 수준(14억원)만 발생했다. 쌓인 현금(프리캐시플로우)이 570억원이었다.

잉여현금으로 빚을 갚았다. 지난해 말 총차입금(1028억원)은 전년 말(1326억원) 대비 300억원 가량 줄어든 규모다. 그러고도 현금성자산 134억원이 남아있다. 그 결과 지난해 말 부채비율도 171.3%로 2008년 이후 가장 낮은 수준을 기록하고 있다.

다만 안심할 순 없다. 올해도 고금리와 이에 따른 글로벌 경기침체가 우려되고 있다. 글로벌 유동성 경색에 대한 우려가 살아있다. 또 다시 현금흐름이 꼬이고 차입을 확대할 경우 치러야 할 대가(이자비용)가 훨씬 큰 시기다. 노브랜드는 2020년 5월 3년물로 200억원 사모채를 발행했는데 당시 이자율이 3.44%다. 올해는 이자율이 두 배로 높아질 수 있다.

그 여파는 최근까지 지속돼 왔다. 돈을 벌어도 이자로 상당수가 새나갔다. 차입을 쉽게 줄이지 못해 이자부담을 안고 가는 악순환을 지속했다. 작년 사상 최대 실적은 오랜 상흔을 치유할 기회였다. 운 좋게도 고금리시기에 재무개선을 이뤄냈다.

◇금융위기발 '이자' 족쇄, 유동성에 취약한 체급

노브랜드는 지난해 말 기준 총차입금이 1028억원이다. 2013년 이후 10년째 과중한 규모를 유지하고 있다. 그 시작은 2008년 금융위기가 촉발한 유동성 경색이었다. 고객사가 물건을 받았음에도 돈을 제 때 주지 않았고(매출채권), 재고가 평소보다 많이 쌓이는 상황이 됐다.

2009년 EBITDA(감가상각전 영업이익)로 486억원을 기록했는데 현금은 오히려 크게 부족해졌다. 매출채권과 재고자산 등 운전자본이 크게 늘어나며 같은 해 말 영업활동현금흐름이 마이너스(-) 289억원으로 적자전환했다. 이듬해(2010년)까지 영업활동현금흐름은 -121억원이 됐다.

부족자금을 은행대출로 메웠다. 2008년 말 총차입금은 477억원이었지만 2009년 말 895억원, 2010년 말 1008억원으로 껑충뛰었다. 부채비율도 2008년 말 271.2%에서 2010년 말 1901.5%로 치솟았으니 당시 재무적 위기가 얼마나 심각했는지 짐작할 수 있다.

비슷한 현상은 2012년 유럽발 재정위기가 닥치자 또 한 번 되풀이됐다. 2013년 EBITDA가 141억원이었지만 영업활동현금흐름이 -435억원이 됐다. 역시 부족자금을 대출로 메워 그해 말 총차입금은 1511억원이 됐다. 설립 이후 최대규모였다.

급한 불을 끈 대가는 이자비용(금융비용)이었다. 2000년대 초반엔 10억원대에 불과했는데 2008년 43억원에서 2010년 말 63억원, 2013년에는 76억원이 됐다. 이는 수익성에 구조적인 문제를 안겼다. 호실적을 낸 2022년 직전까진 벌어들인 돈 절반 가깝게 이자로 빠져나갔다. 2012년부터 2021년까지 연평균 EBITDA는 138억원이다. 같은 기간 연평균 금융비용은 55억원으로 EBITDA의 40% 수준이었다.

노브랜드는 이 시기 해외 공장증설도 진행했기에 현금을 남기기 쉽지 않았다. 같은 기간 연평균 자본적지출(CAPEX)은 67억원이다. 사업이 잘되도 차입을 줄이기 힘들었던 이유다.

◇작년 호실적으로 300억 갚아…올해도 상환기조 중요

지난해 사상 최대 실적을 내면서 차입금을 줄일 절호의 기회를 맞았다. EBITDA가 554억원으로 설립 이래 가장 큰 규모를 달성했는데, 운전자본도 줄어 영업활동현금흐름도 586억원에 달했다. 게다가 CAPEX도 경상적 수준(14억원)만 발생했다. 쌓인 현금(프리캐시플로우)이 570억원이었다.

잉여현금으로 빚을 갚았다. 지난해 말 총차입금(1028억원)은 전년 말(1326억원) 대비 300억원 가량 줄어든 규모다. 그러고도 현금성자산 134억원이 남아있다. 그 결과 지난해 말 부채비율도 171.3%로 2008년 이후 가장 낮은 수준을 기록하고 있다.

다만 안심할 순 없다. 올해도 고금리와 이에 따른 글로벌 경기침체가 우려되고 있다. 글로벌 유동성 경색에 대한 우려가 살아있다. 또 다시 현금흐름이 꼬이고 차입을 확대할 경우 치러야 할 대가(이자비용)가 훨씬 큰 시기다. 노브랜드는 2020년 5월 3년물로 200억원 사모채를 발행했는데 당시 이자율이 3.44%다. 올해는 이자율이 두 배로 높아질 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사