삼성엔지니어링이 1분기 증권가 실적 컨센서스를 가볍게 넘기는 호실적을 냈다. 지난해 역대 최대 실적을 거둔 후 안정적 흐름을 이어가는 모양새다. 에너지 전환, 탄소중립 등 포트폴리오 전환 성과가 실적에 반영된 덕분이다.

27일 금융감독원 전자공시에 따르면 삼성엔지니어링은 1분기 연결 기준 매출 2조5335억원, 영업이익 2254억원을 기록했다. 이 기간 당기순이익은 1759억원이다. 매출과 영업이익은 전년 동기 대비 각각 17.1%, 29.2% 증가했고 순이익은 54.7% 늘었다.

수익성 중심의 프로젝트 수행과 원가관리 능력이 빛을 봤다. 멕시코와 말레이시아, 사우디아라비아 프로젝트는 모듈·자동화 등 기술혁신을 통해 안정적으로 수익을 창출했다.

사업 부문별로 보면 화공과 비화공 부문이 각각 매출 1조743억원과 1조4592억원을 거두며 비슷한 성과를 냈지만 매출이익과 비중, 신규수주 등 항목에선 차이를 보였다.

비화공 부문의 매출이익은 2164억원으로 화공부문이 거둔 1064억원을 2배 이상 앞섰다. 전체 매출에서 차지한 비중은 비화공 부문이 57.6%, 화공 부문이 42.4%였다. 전년 동기에는 각각 50.8%, 49.2%로 엇비슷한 수준이었지만 이번 분기에는 차이가 컸다.

매출이익은 매출에서 매출원가를 제외한 금액을 의미한다. 비화공 부문이 공사 마진이 높은 삼성전자와 삼성물산, 삼성디스플레이 등 관계사 프로젝트를 바탕으로 높은 수준의 수익성을 거둔 것으로 풀이된다. 에너지 전환과 탈탄소 정책이 사업 구조와 수익성에 영향을 미친 셈이다.

이 기간 영업이익률은 8.9%로 전년 동기 대비 8%p 상승했다. 전년 말과 비교하면 1.6%p 개선된 수치로 매출 외형을 확대한데 이어 수익성을 추가 확보한 것으로 풀이된다.

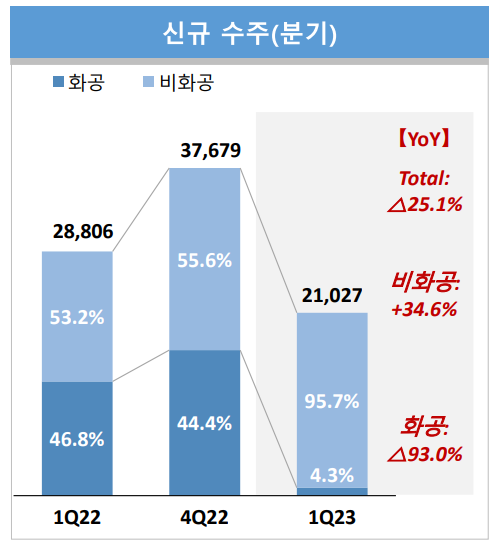

신규 수주 현황을 보면 화공과 비화공 부문의 격차는 더욱 뚜렷하다. 비화공 부문은 1분기에만 2조122억원을 수주하며 전체 95.7%를 차지했지만 화공은 전년 동기 대비 42.5%p 감소한 4.3%에 그쳤다. 1분기 수주는 2조1000억원으로 전년 동기 대비 25.1% 줄었지만 연간 가이던스 대비 18% 를 달성했다.

수주 잔고는 18조원으로 나타났다. 연간 기준 1년 9개월치에 해당하는 일감을 확보한 셈이다. 주요 수주 프로젝트는 아랍에미레이트(UAE) 해일앤가샤 가스전 프로젝트 초기업무다. 삼성엔지니어링은 2분기 FEED(기본설계) 일찰에 참여해 EPC(설계·조달·공사) 연계수주와 수익성 위주의 선별 전략을 펼칠 예정이다.

실적 개선에 발맞춰 재무건전성도 개선됐다. 1분기 말 연결 기준 부채비율은 173.1%로 직전 분기 말 대비 31.5%p 개선됐다. 이 기간 부채는 7.6% 줄어든 4조8711억원, 자본은 9.2% 증가한 2조8146억원으로 나타났다.

재무구조 변화는 외부에서 선제적으로 자금을 조달한 영향이 컸다. 삼성엔지니어링은 지난해 말 기준 우리은행과 수출입은행, 일본 미쓰이스미토모 은행(SMBC)로부터 대규모 자금을 수혈해 둔 상황이다. 연이자율은 평균 3% 초반대 수준이다.

이 기간 자금 조달은 리스크 관리 시스템 작동에 따른 결정이다. 2010년대 초반 '선별 수주'와 '리스크 관리'라는 교훈을 얻은 삼성엔지니어링은 자본위험관리에 총력을 기울이고 있다. 그 일환으로 부채비율과 순차입금비율 등 재무비율을 매달 모니터링하고 있다. 리스크가 감지될 경우 재무구조 개선방안을 즉각 실행한다.

삼성엔지니어링 관계자는 "기술혁신과 수주 경쟁력을 바탕으로 차원이 다른 EPC기업으로 성장할 것"이라며 "에너지 전환 시대에 미래 신사업을 추진해 사회 문제를 하결하고 중장기 성장을 이룰 것"이라고 말했다.

<자료=삼성엔지니어링>

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >