광풍이 몰아쳤던 2020년대 초반을 지나고 국내 배터리 사업은 새로운 국면에 접어들었다. 유럽, 미국 등에서 전기차 수요가 감소하고 이에 배터리 관련 기업들의 수익 전망이 전보다 어두워졌다. 손익의 악화는 부정적이지만 '이보 전진'을 위한 성장통일 수도 있다. THE CFO는 2024년 현재 한국 배터리 밸류체인에 속한 기업들의 재무 현주소와 향후 과제를 짚는다.

코스모신소재가 작년 양극재 업계 불황기 속에서도 수익성 방어에 성공하며 동종업계 '공룡' 양극재 업체들을 모두 제치고 견조한 자기자본이익률(ROE)을 달성했다. 배경에는 사실상 무차입에 가까운 재무구조가 있다. 코스모신소재는 재무구조 상 채권자의 몫이 극히 적어 영업이익의 대부분이 주주 몫으로 귀속되는 구조다.

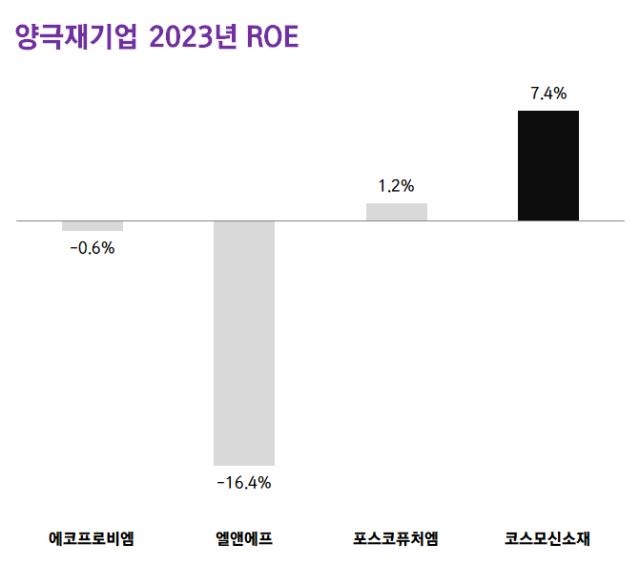

22일 금융감독원 전자공시시스템에 따르면 작년 코스모신소재는 매출과 영업이익으로 각각 6296억원, 323억원을 기록했다. 영업이익률은 5.1%를 기록했다. ROE는 7.4%, 투하자본대비이익률(ROIC)는 5.4%를 기록했다.

코스모신소재의 작년 ROE 7.4%는 동종업계 양극재 업체들 중 최고 기록이다. 에코프로비엠과 엘앤에프는 -0.64% -16.35%, 포스코퓨처엠은 1.2%를 기록했다.

코스모신소재는 NCM(니켈·코발트·망간) 양극재 사업과 더불어 기존 사업이었던 MLCC용 기능성필름과 프린터용 토너를 제조하는 기업이다. 작년 말 기준 매출 비중은 양극재 사업이 약 80%를 차지하고 필름과 토너 사업이 각각 17%, 3%를 차지한다. 재무 실적의 대부분이 사실상 양극재에서 나오는 구조다. 양극재의 주요 매출처는 삼성SDI와 LG에너지솔루션 등이다.

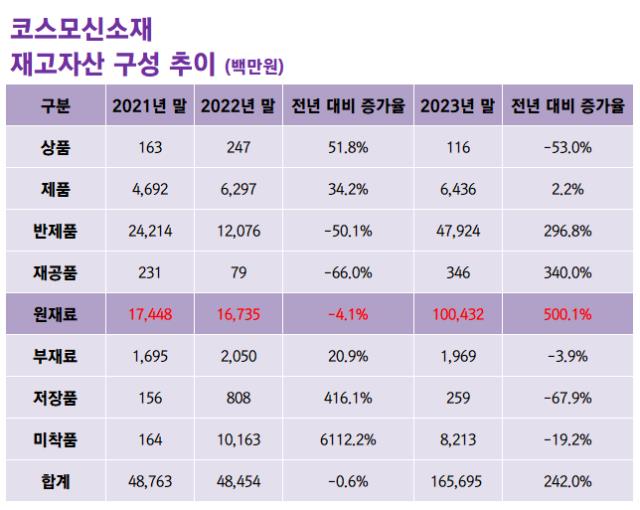

타 양극재 업체와 달리 작년 코스모신소재는 재고자산 평가손실이 거의 일어나지 않았다. 에코프로비엠과 엘앤에프, 포스코퓨처엠 등은 작년 리튬 가격 하락으로 역래깅 효과가 발생하면서 수백억원에서 많게는 수천억원의 재고자산 평가손실이 매출원가로 반영됐다. 다만 작년 코스모신소재가 재고자산 평가손실로 인식한 금액은 '0원'이다. 오히려 전기 말 대비 평가충당금이 16억원 감소하면서 재고가 이익률 상승에 기여했다. 다시 말해 코스모신소재는 작년 리튬가 하락으로 인한 손익 타격이 전혀 없었다는 뜻이다.

재고자산의 흐름을 보면 이와 같은 결과를 유추해볼 수 있다. 원재료 가격이 낮은 수준으로 유지됐던 2021년과 높은 수준으로 튀었던 2022년을 비교하면 코스모신소재의 재고자산 총액은 큰 변화가 없다. 2021년 말과 2022년 말 재고자산의 장부가액은 각각 488억원, 485억원이다.

구체적으로 보면 타 양극재 기업들이 대규모 평가손실을 인식하게 된 배경인 2021년 말~2022년 말 사이 원재료 재고자산의 폭발적인 증가 현상을 코스모신소재에는 찾아볼 수 없다. 오히려 코스모신소재는 2021년 말 대비 2022년 말 원재료 재고자산이 4.1% 감소했다. 코스모신소재의 원재료 재고자산이 폭증했던 시기는 작년으로 2022년 말 대비 500.1% 증가했다. 충당금을 반영한 장부가액은 1004억원이다.

여기에 코스모신소재는 차입금이 없다는 점도 눈 여겨볼 점이다. 작년 말 기준 총차입금은 563억원, 현금성자산은 604억원으로 41억원의 순현금 상태다. 이자비용은 35억원에 불과하다. 이자보상배율은 작년 기준 9.2배다.

추후 ROE 개선을 위해 차입 등 부채 조달을 할 수 있는 공간이 많다는 점도 매력적이다. 코스모신소재의 작년 말 부채비율은 40.5%다. 차입금의존도는 8.4%에 불과하다. 순차입금비율은 -0.9%다. 에코프로비엠과 엘앤에프의 작년 말 연결 기준 부채비율은 172.7%, 201.9%다.

최고재무책임자(CFO)의 과제는 주주가치 상승을 위한 부채 조달 고민과 더불어 운전자본 관리가 꼽힌다. 작년 급속도로 늘어난 재고자산 탓에 영업활동현금흐름은 마이너스(-)를 기록했다. 작년 코스모신소재의 영업활동현금흐름은 -289억원이다.

출처: THE CFO

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >