롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

[전지박]⑤매년 고수익 대부분 현금 유보, 솔루스첨단소재 추후 유력 인수자 거론

편집자주

광풍이 몰아쳤던 2020년대 초반을 지나고 국내 배터리 사업은 새로운 국면에 접어들었다. 유럽, 미국 등에서 전기차 수요가 감소하고 이에 배터리 관련 기업들의 수익 전망이 전보다 어두워졌다. 손익의 악화는 부정적이지만 '이보 전진'을 위한 성장통일 수도 있다. THE CFO는 2024년 현재 한국 배터리 밸류체인에 속한 기업들의 재무 현주소와 향후 과제를 짚는다.

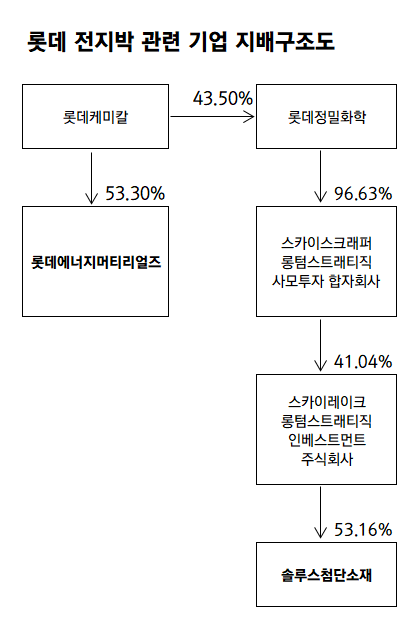

롯데그룹은 작년 롯데에너지머티리얼즈(롯데EM)를 인수하면서 전지박 사업을 직접 시작했지만 이미 2020년부터 전지박 사업에 발을 들여놓고 있었다. 2020년 9월 롯데케미칼의 자회사 롯데정밀화학이 솔루스첨단소재 인수에 지분 투자를 단행했다. 현재 솔루스첨단소재의 경영권을 쥐고 있는 것은 재무적 투자자(FI)들이지만 이들이 추후 엑시트할 때 롯데정밀화학이 지분 인수자로 나설 수도 있다.

만약 솔루스첨단소재의 경영권을 훗날 롯데그룹이 쥔다면 롯데그룹은 롯데EM과 솔루스첨단소재를 품고 글로벌 전지박 시장에서의 영향력을 늘릴 수 있다. 롯데EM의 말레이시아 네트워크와 솔루스첨단소재의 유럽 네트워크를 모두 롯데가 취할 수 있는 셈이다.

관건은 FI들의 엑시트 시점과 당시 롯데그룹의 판단, 더 깊이 들어가면 롯데정밀화학의 재무 상태다. 롯데정밀화학은 우수한 재무구조와 유동성을 갖추고 있다.

롯데정밀화학은 2015년 롯데그룹이 삼성그룹과의 화학사 '빅 딜'을 통해 인수해온 기업이다. 에틸렌, 프로필렌 등 롯데케미칼에서 생산하는 기초 화학 제품이 아닌 에피클로르히드린(ECH), 메셀로스, 애니코드 등 스페셜티 케미칼을 제조한다. 글로벌 시황에 크게 휘둘리는 기초화학 제품 대비 스페셜티 제품들은 수익성이 일관적이라는 특징이 있다.

롯데정밀화학은 롯데그룹 편입 후 고수익 기조를 매년 이어오고 있다. 작년 별도 기준 매출과 영업이익으로 각각 1조7658억원, 1564억원을 기록해 영업이익률 8.9%를 기록했다.

직전 해까지는 영업이익률 두 자릿수를 기록해왔다가 작년 주춤했던 수치가 8.9%다. 작년 주요 제품이자 이익에 가장 많이 관여하는 ECH의 가격이 2022년(톤당 2170달러) 대비 하락(1211달러)하면서 매출에 영향을 미쳤다.

수익성이 주춤했지만 2015년 인수 이후 롯데정밀화학은 안정적인 수익 창출을 바탕으로 자본을 크게 확충했다. 작년 말 연결 이익잉여금은 1조9524억원으로 2015년 말 7130억원 대비 2.74배 늘어났다.

매년 고수익을 거두는 롯데정밀화학의 또 다른 특징은 유형자산 취득 등 시설 투자가 그리 많지 않다는 점이다. 롯데로 넘어왔던 2015년 말 기준 롯데정밀화학의 연결 유형자산은 7609억원이다. 인수 후 만 10년을 향해가는 작년 말 기준 유형자산 장부가액은 7841억원이다. 매년 감가상각비로 타는 금액을 보전하는 수준만큼의 CAPEX 지출만 있었던 셈이다.

불어난 잉여금을 구성하고 있는 것은 곳간에 가득 쌓인 보유 현금이다. 작년 말 롯데정밀화학의 별도 현금성자산은 4618억원이다. 연결로도 4686억원으로 크게 다르지 않다. 유휴 현금이 많아 작년 초 롯데건설이 메리츠증권으로부터 현금 수혈을 받을 때 3000억원을 대여해주기도 했다. 이를 고려하면 롯데정밀화학의 곳간에는 8000억원에 육박하는 현금이 채워져있었던 셈이다. 올 초 롯데정밀화학은 롯데건설에 재차 2000억원을 대여해주는 그룹의 '자금 창고' 역할을 이어갔다.

롯데정밀화학은 넘치는 현금을 바탕으로 2020년 9월 솔루스첨단소재에 간접 투자했다. 사모펀드(PEF) 운용사인 스카이레이크가 솔루스첨단소재를 인수하는 과정에서 만든 펀드에 2900억원을 출자했다. 펀드내 유한책임사원으로서의 투자였기 때문에 현재 솔루스첨단소재의 경영에는 직접적으로 관여하고 있지는 않고 있다.

주목할 점은 FI의 엑시트 시점이다. 현재 이차전지와 전지박 업계의 시황이 그리 좋지 않기 때문에 근 시일 내에 FI들이 엑시트할 가능성은 낮다는 게 업계 분석이다. 업계는 전지박 시황이 회복하고 솔루스첨단소재의 유럽·북미 공장이 돌아가는 시점에 엑시트가 이뤄질 것으로 내다보고 있다.

솔루스첨단소재의 최대주주는 '스카이레이크 롱텀스트래티직 인베스트먼트 주식회사'로 지분율은 53.16%다. 2020년 당시 두산과 두산그룹 오너들로부터 약 7000억원에 지분을 인수했다. 초기 투자 과정에서 롯데그룹의 자금력이 동원됐던 만큼 몇 년 뒤 엑시트 시점에 자금력을 충전해온 롯데정밀화학이 나설 수도 있다는 분석이다.

만약 솔루스첨단소재의 경영권을 훗날 롯데그룹이 쥔다면 롯데그룹은 롯데EM과 솔루스첨단소재를 품고 글로벌 전지박 시장에서의 영향력을 늘릴 수 있다. 롯데EM의 말레이시아 네트워크와 솔루스첨단소재의 유럽 네트워크를 모두 롯데가 취할 수 있는 셈이다.

관건은 FI들의 엑시트 시점과 당시 롯데그룹의 판단, 더 깊이 들어가면 롯데정밀화학의 재무 상태다. 롯데정밀화학은 우수한 재무구조와 유동성을 갖추고 있다.

롯데정밀화학은 2015년 롯데그룹이 삼성그룹과의 화학사 '빅 딜'을 통해 인수해온 기업이다. 에틸렌, 프로필렌 등 롯데케미칼에서 생산하는 기초 화학 제품이 아닌 에피클로르히드린(ECH), 메셀로스, 애니코드 등 스페셜티 케미칼을 제조한다. 글로벌 시황에 크게 휘둘리는 기초화학 제품 대비 스페셜티 제품들은 수익성이 일관적이라는 특징이 있다.

롯데정밀화학은 롯데그룹 편입 후 고수익 기조를 매년 이어오고 있다. 작년 별도 기준 매출과 영업이익으로 각각 1조7658억원, 1564억원을 기록해 영업이익률 8.9%를 기록했다.

직전 해까지는 영업이익률 두 자릿수를 기록해왔다가 작년 주춤했던 수치가 8.9%다. 작년 주요 제품이자 이익에 가장 많이 관여하는 ECH의 가격이 2022년(톤당 2170달러) 대비 하락(1211달러)하면서 매출에 영향을 미쳤다.

수익성이 주춤했지만 2015년 인수 이후 롯데정밀화학은 안정적인 수익 창출을 바탕으로 자본을 크게 확충했다. 작년 말 연결 이익잉여금은 1조9524억원으로 2015년 말 7130억원 대비 2.74배 늘어났다.

매년 고수익을 거두는 롯데정밀화학의 또 다른 특징은 유형자산 취득 등 시설 투자가 그리 많지 않다는 점이다. 롯데로 넘어왔던 2015년 말 기준 롯데정밀화학의 연결 유형자산은 7609억원이다. 인수 후 만 10년을 향해가는 작년 말 기준 유형자산 장부가액은 7841억원이다. 매년 감가상각비로 타는 금액을 보전하는 수준만큼의 CAPEX 지출만 있었던 셈이다.

불어난 잉여금을 구성하고 있는 것은 곳간에 가득 쌓인 보유 현금이다. 작년 말 롯데정밀화학의 별도 현금성자산은 4618억원이다. 연결로도 4686억원으로 크게 다르지 않다. 유휴 현금이 많아 작년 초 롯데건설이 메리츠증권으로부터 현금 수혈을 받을 때 3000억원을 대여해주기도 했다. 이를 고려하면 롯데정밀화학의 곳간에는 8000억원에 육박하는 현금이 채워져있었던 셈이다. 올 초 롯데정밀화학은 롯데건설에 재차 2000억원을 대여해주는 그룹의 '자금 창고' 역할을 이어갔다.

롯데정밀화학은 넘치는 현금을 바탕으로 2020년 9월 솔루스첨단소재에 간접 투자했다. 사모펀드(PEF) 운용사인 스카이레이크가 솔루스첨단소재를 인수하는 과정에서 만든 펀드에 2900억원을 출자했다. 펀드내 유한책임사원으로서의 투자였기 때문에 현재 솔루스첨단소재의 경영에는 직접적으로 관여하고 있지는 않고 있다.

주목할 점은 FI의 엑시트 시점이다. 현재 이차전지와 전지박 업계의 시황이 그리 좋지 않기 때문에 근 시일 내에 FI들이 엑시트할 가능성은 낮다는 게 업계 분석이다. 업계는 전지박 시황이 회복하고 솔루스첨단소재의 유럽·북미 공장이 돌아가는 시점에 엑시트가 이뤄질 것으로 내다보고 있다.

솔루스첨단소재의 최대주주는 '스카이레이크 롱텀스트래티직 인베스트먼트 주식회사'로 지분율은 53.16%다. 2020년 당시 두산과 두산그룹 오너들로부터 약 7000억원에 지분을 인수했다. 초기 투자 과정에서 롯데그룹의 자금력이 동원됐던 만큼 몇 년 뒤 엑시트 시점에 자금력을 충전해온 롯데정밀화학이 나설 수도 있다는 분석이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

K-배터리 파이낸스 분석

- 양극재

- 1엘앤에프, 운전자본관리 필요성↑…CFO의 묘수는

- 2업계 부진 속 선방한 에코프로비엠, 배경에 '삼성SDI'

- 3'ROE -0.64%', 에코프로비엠 부채 조달 새로운 고민

- 4'원가관리 혈안' 포스코퓨처엠, 현금 4조 홀딩스 뒷배

- 5코스모신소재, 나홀로 '평가손실 0원'…ROE 업계 최고

- 6LG화학, 재무라인 노하우로 양극재 수익성 '선방'

- 7양극재 5사 한 눈에 비교해보니, 엘앤에프 '적신호'

- 음극재

- 8재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- 9'음극재 투자' 엠케이전자, 아쉬운 기초체력

- 10애경케미칼, 업황 부진 실감…차입부담 수면 위로

- 11음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- 12'4월 상업 생산' SKMG14, 지주사 자금력에 쏠리는 눈

- 13대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'

- 전지박

- 14SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- 15SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- 16운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- 17'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- 18롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- 19후발 주자 케이잼의 든든한 버팀목 '고려아연'

- 20'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- 분리막

- 21SKIET, 성장과 영업현금흐름 창출력의 '미스매칭' 심화

- 22'알짜' 더블유씨피, 업계 강자로 발돋움

- 23투자했는데 가동률은 '뚝', 대규모 감가에 SKIET '고심'

- 셀

- 27SK온의 묘수, '현금 많은 자회사와 합병설'…엔무브 외 후보는

- 28SK온, 올해 '9조' 조달 필요…현금흐름 역추적해보니

- 29SK이노, 올해도 자금 수혈할까…배당·자산매각 관건

- 30SK온, 원가 개선 좋았던 흐름…캐즘에 다시 발목

- 31매출 대비 원재료비 비중, LG엔솔 '60%대 유지'

- 32LG에너지솔루션, 올해 조달 얼마나 할까

- 33LG에너지솔루션, 캐즘 버틸 재무 체력 '여유'

- 34움츠렀던 삼성SDI, '캐즘' 찾아오자 투자 기지개

- 35배터리 3사 재무 한 눈에 보니, 성장의 SK·내실의 삼성

관련기사