'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

[전지박]⑦빅3 성과·리스크·투자 지표 가지각색, 조용한 추격자 고려아연

편집자주

광풍이 몰아쳤던 2020년대 초반을 지나고 국내 배터리 사업은 새로운 국면에 접어들었다. 유럽, 미국 등에서 전기차 수요가 감소하고 이에 배터리 관련 기업들의 수익 전망이 전보다 어두워졌다. 손익의 악화는 부정적이지만 '이보 전진'을 위한 성장통일 수도 있다. THE CFO는 2024년 현재 한국 배터리 밸류체인에 속한 기업들의 재무 현주소와 향후 과제를 짚는다.

국내 전지박 3사(△롯데에너지머티리얼즈 △SK넥실리스 △솔루스첨단소재)는 지난해 전기차 시장 수요 둔화 악영향을 오롯이 받았다. 여기에 중국의 회로박 기업들이 생산 라인을 동박으로 전환하면서 글로벌 공급 과잉 현상까지 겹쳤다.

3사 모두 실적이 좋지 못했지만 그 정도는 달랐다. 또 지난해 생산 시설 취득에 대한 적극성과 현금 소요, 이에 따른 재무 리스크 가중 역시 3사 모두 각기 다른 모습을 보였다.

후발 주자인 고려아연의 자회사 케이잼은 아직 매출을 내지 못하고 있지만 재무적으로 우수한 모기업의 존재가 돋보이고 있다.

◇롯데에너지머티리얼즈, 성과 지표 '선방'…CAPA 최대

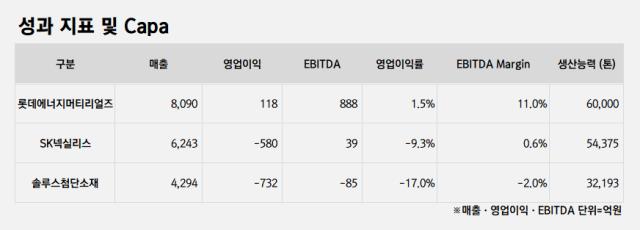

우선 매출의 경우 작년 롯데에너지머티리얼즈가 연결 기준 8090억원으로 SK넥실리스(6243억원), 솔루스첨단소재(4294억원)를 앞섰다. 3사 사업보고서에 따르면 작년 말 기준 롯데에너지머티리얼즈의 연간 전지박 생산능력은 6만톤으로 SK넥실리스(5만4375톤), 솔루스첨단소재(3만2193톤)보다 많다.

영업이익과 상각전영업이익(EBITDA)도 롯데에너지머티리얼즈가 가장 선방했다. 각각 118억원, 888억원을 기록했다. 영업이익률과 EBITDA마진은 각각 1.5%, 11%를 기록했다.

SK넥실리스와 솔루스첨단소재는 작년 각각 580억원, 732억원의 영업손실을 기록했다. 영업손익률은 각각 -9.3%, -17%다. EBITDA의 경우 SK넥실리스는 39억원으로 겨우 적자를 면했지만 솔루스첨단소재는 85억원의 손실을 냈다. EBITDA마진은 SK넥실리스는 0.6%, 솔루스첨단소재는 -2%다.

◇SK넥실리스, 자산 최대…투자활동도 가장 활발

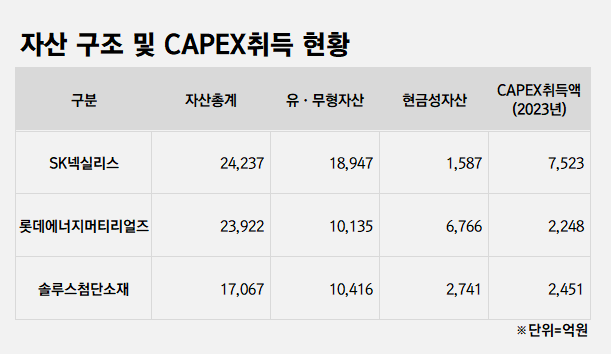

전지박 3사중 가장 자산총계가 많은 곳은 SK넥실리스다. 지난해 말 기준 2조4237억원을 기록했다. 유·무형·사용권자산 등 제품 생산 능력을 가장 많이 갖춘 곳도 SK넥실리스다. 지난해 말 기준 1조8947억원을 기록했다. 총 자산의 약 78%가 유·무형자산이다. SK넥실리스는 3사 중 작년 자본적지출(CAPEX) 취득액이 7523억원으로 가장 많은 곳이기도 했다.

롯데에너지머티리얼즈의 자산총계는 2조3922억원이다. 롯데에너지머티리얼즈의 유·무형자산 총액은 1조135억원으로 자산총계의 약 42% 수준이다. 작년 롯데에너지머티리얼즈는 유·무형자산 취득액으로 2248억원을 기록했다.

솔루스첨단소재의 자산총계는 지난해 말 기준 1조7067억원으로 3사 중 가장 적다. 유·무형자산은 1조416억원으로 롯데에너지머티리얼즈과 비슷한 수준이다. 지난해 유·무형자산 취득액도 2451억원으로 롯데와 비슷한 수준을 기록했다.

지난해 말 기준 보유 현금성자산은 롯데에너지머티리얼즈가 6766억원으로 3사 중 압도적으로 많은 양의 현금을 보유하고 있다. 솔루스첨단소재와 SK넥실리스는 각각 2741억원, 1587억원의 현금성자산을 보유하고 있는 것으로 나타났다.

◇SK넥실리스 재무리스크 '적신호', 케이잼 모기업 고려아연 '현금부자'

재무 관련 리스크는 3사 중 SK넥실리스가 가장 크다. 3사 중 가장 활발히 투자를 진행했지만 실적이 뒷받침되지 않았기 때문에 발생한 현상으로 분석된다.

SK넥실리스는 3사 중 부채비율과 차입금의존도가 가장 높다. 작년 말 연결 기준 각각 140.1%, 46.6%를 기록했다. 작년 SK넥실리스의 총차입금은 1조1286억원이다.

솔루스첨단소재의 부채비율과 차입금의존도는 각각 61.3%, 23.3%다. 재무 부담이 가장 적은 곳은 롯데에너지머티리얼즈다. 작년 말 부채비율과 차입금의존도가 각각 21.7%, 9.5%에 불과하다. 여기에 롯데에너지머티리얼즈는 차입금보다 보유 현금이 많은 '순현금' 기업이다. 작년 말 기준 4488억원의 순현금을 보유하고 있다.

후발 주자인 케이잼은 지난해 말 기준 연간 1만3000톤의 전지박을 생산할 수 있는 능력을 갖췄다. 다만 아직까지 상업 생산에 나서지 못하고 있다.

케이잼의 성장은 모회사 고려아연의 자금 지원이 관건이다. 고려아연은 지난해 말까지 케이잼에 1502억원을 출자한 데 이어 올 초에도 541억원을 수혈했다.

고려아연의 지난해 말 별도 기준 현금성자산은 1조5389억원으로 상당 규모의 현금을 보유하고 있다. 차입금 4107억원을 제외하면 1조1282억원의 순현금 규모다. 부채비율과 차입금의존도도 각각 15.8%, 4%로 부채 부담이 적다. 재무 여력으로만 따지면 전지박 3사 대비 투자 여력이 가장 많은 기업이 고려아연인 셈이다.

3사 모두 실적이 좋지 못했지만 그 정도는 달랐다. 또 지난해 생산 시설 취득에 대한 적극성과 현금 소요, 이에 따른 재무 리스크 가중 역시 3사 모두 각기 다른 모습을 보였다.

후발 주자인 고려아연의 자회사 케이잼은 아직 매출을 내지 못하고 있지만 재무적으로 우수한 모기업의 존재가 돋보이고 있다.

◇롯데에너지머티리얼즈, 성과 지표 '선방'…CAPA 최대

우선 매출의 경우 작년 롯데에너지머티리얼즈가 연결 기준 8090억원으로 SK넥실리스(6243억원), 솔루스첨단소재(4294억원)를 앞섰다. 3사 사업보고서에 따르면 작년 말 기준 롯데에너지머티리얼즈의 연간 전지박 생산능력은 6만톤으로 SK넥실리스(5만4375톤), 솔루스첨단소재(3만2193톤)보다 많다.

영업이익과 상각전영업이익(EBITDA)도 롯데에너지머티리얼즈가 가장 선방했다. 각각 118억원, 888억원을 기록했다. 영업이익률과 EBITDA마진은 각각 1.5%, 11%를 기록했다.

SK넥실리스와 솔루스첨단소재는 작년 각각 580억원, 732억원의 영업손실을 기록했다. 영업손익률은 각각 -9.3%, -17%다. EBITDA의 경우 SK넥실리스는 39억원으로 겨우 적자를 면했지만 솔루스첨단소재는 85억원의 손실을 냈다. EBITDA마진은 SK넥실리스는 0.6%, 솔루스첨단소재는 -2%다.

◇SK넥실리스, 자산 최대…투자활동도 가장 활발

전지박 3사중 가장 자산총계가 많은 곳은 SK넥실리스다. 지난해 말 기준 2조4237억원을 기록했다. 유·무형·사용권자산 등 제품 생산 능력을 가장 많이 갖춘 곳도 SK넥실리스다. 지난해 말 기준 1조8947억원을 기록했다. 총 자산의 약 78%가 유·무형자산이다. SK넥실리스는 3사 중 작년 자본적지출(CAPEX) 취득액이 7523억원으로 가장 많은 곳이기도 했다.

롯데에너지머티리얼즈의 자산총계는 2조3922억원이다. 롯데에너지머티리얼즈의 유·무형자산 총액은 1조135억원으로 자산총계의 약 42% 수준이다. 작년 롯데에너지머티리얼즈는 유·무형자산 취득액으로 2248억원을 기록했다.

솔루스첨단소재의 자산총계는 지난해 말 기준 1조7067억원으로 3사 중 가장 적다. 유·무형자산은 1조416억원으로 롯데에너지머티리얼즈과 비슷한 수준이다. 지난해 유·무형자산 취득액도 2451억원으로 롯데와 비슷한 수준을 기록했다.

지난해 말 기준 보유 현금성자산은 롯데에너지머티리얼즈가 6766억원으로 3사 중 압도적으로 많은 양의 현금을 보유하고 있다. 솔루스첨단소재와 SK넥실리스는 각각 2741억원, 1587억원의 현금성자산을 보유하고 있는 것으로 나타났다.

◇SK넥실리스 재무리스크 '적신호', 케이잼 모기업 고려아연 '현금부자'

재무 관련 리스크는 3사 중 SK넥실리스가 가장 크다. 3사 중 가장 활발히 투자를 진행했지만 실적이 뒷받침되지 않았기 때문에 발생한 현상으로 분석된다.

SK넥실리스는 3사 중 부채비율과 차입금의존도가 가장 높다. 작년 말 연결 기준 각각 140.1%, 46.6%를 기록했다. 작년 SK넥실리스의 총차입금은 1조1286억원이다.

솔루스첨단소재의 부채비율과 차입금의존도는 각각 61.3%, 23.3%다. 재무 부담이 가장 적은 곳은 롯데에너지머티리얼즈다. 작년 말 부채비율과 차입금의존도가 각각 21.7%, 9.5%에 불과하다. 여기에 롯데에너지머티리얼즈는 차입금보다 보유 현금이 많은 '순현금' 기업이다. 작년 말 기준 4488억원의 순현금을 보유하고 있다.

후발 주자인 케이잼은 지난해 말 기준 연간 1만3000톤의 전지박을 생산할 수 있는 능력을 갖췄다. 다만 아직까지 상업 생산에 나서지 못하고 있다.

케이잼의 성장은 모회사 고려아연의 자금 지원이 관건이다. 고려아연은 지난해 말까지 케이잼에 1502억원을 출자한 데 이어 올 초에도 541억원을 수혈했다.

고려아연의 지난해 말 별도 기준 현금성자산은 1조5389억원으로 상당 규모의 현금을 보유하고 있다. 차입금 4107억원을 제외하면 1조1282억원의 순현금 규모다. 부채비율과 차입금의존도도 각각 15.8%, 4%로 부채 부담이 적다. 재무 여력으로만 따지면 전지박 3사 대비 투자 여력이 가장 많은 기업이 고려아연인 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

K-배터리 파이낸스 분석

- 양극재

- 1엘앤에프, 운전자본관리 필요성↑…CFO의 묘수는

- 2업계 부진 속 선방한 에코프로비엠, 배경에 '삼성SDI'

- 3'ROE -0.64%', 에코프로비엠 부채 조달 새로운 고민

- 4'원가관리 혈안' 포스코퓨처엠, 현금 4조 홀딩스 뒷배

- 5코스모신소재, 나홀로 '평가손실 0원'…ROE 업계 최고

- 6LG화학, 재무라인 노하우로 양극재 수익성 '선방'

- 7양극재 5사 한 눈에 비교해보니, 엘앤에프 '적신호'

- 음극재

- 8재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- 9'음극재 투자' 엠케이전자, 아쉬운 기초체력

- 10애경케미칼, 업황 부진 실감…차입부담 수면 위로

- 11음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- 12'4월 상업 생산' SKMG14, 지주사 자금력에 쏠리는 눈

- 13대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'

- 전지박

- 14SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- 15SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- 16운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- 17'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- 18롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- 19후발 주자 케이잼의 든든한 버팀목 '고려아연'

- 20'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- 분리막

- 21SKIET, 성장과 영업현금흐름 창출력의 '미스매칭' 심화

- 22'알짜' 더블유씨피, 업계 강자로 발돋움

- 23투자했는데 가동률은 '뚝', 대규모 감가에 SKIET '고심'

- 셀

- 27SK온의 묘수, '현금 많은 자회사와 합병설'…엔무브 외 후보는

- 28SK온, 올해 '9조' 조달 필요…현금흐름 역추적해보니

- 29SK이노, 올해도 자금 수혈할까…배당·자산매각 관건

- 30SK온, 원가 개선 좋았던 흐름…캐즘에 다시 발목

- 31매출 대비 원재료비 비중, LG엔솔 '60%대 유지'

- 32LG에너지솔루션, 올해 조달 얼마나 할까

- 33LG에너지솔루션, 캐즘 버틸 재무 체력 '여유'

- 34움츠렀던 삼성SDI, '캐즘' 찾아오자 투자 기지개

- 35배터리 3사 재무 한 눈에 보니, 성장의 SK·내실의 삼성

관련기사