엘앤에프, 운전자본관리 필요성↑…CFO의 묘수는

[양극재] ①3달 지나야 빠지는 재고, 원재료 대량 매입했다 작년 평가손실 '직격탄'

편집자주

광풍이 몰아쳤던 2020년대 초반을 지나고 국내 배터리 사업은 새로운 국면에 접어들었다. 유럽, 미국 등에서 전기차 수요가 감소하고 이에 배터리 관련 기업들의 수익 전망이 전보다 어두워졌다. 손익의 악화는 부정적이지만 '이보 전진'을 위한 성장통일 수도 있다. THE CFO는 2024년 현재 한국 배터리 밸류체인에 속한 기업들의 재무 현주소와 향후 과제를 짚는다.

양극재 기업 엘앤에프의 운전자본관리 중요성이 커지고 있다. 작년 동종업계 경쟁사인 에코프로비엠은 양극재 업황 악화 속에서도 흑자를 낸 반면 엘앤에프는 영업손실과 더불어 현금흐름도 마이너스(-)를 기록했다. 그 배경에는 재고를 비롯해 비대한 운전자본이 꼽힌다. 운전자본 관리는 작년 부임한 신임 최고재무책임자(CFO)인 류승헌 부사장의 직면 과제가 될 것으로 보인다.

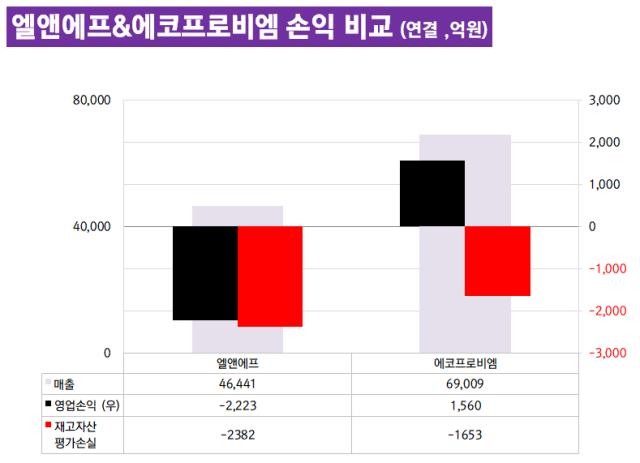

19일 금융감독원 전자공시시스템에 따르면 엘앤에프는 작년 연결 기준 매출 4조6441억원, 영업손실 2223억원을 기록했다. 영업이익 1560억원을 낸 에코프로비엠과는 다른 모습이다. 같은 양극재 업체로 비슷한 경영 환경 속에 놓인 두 업체지만 한해 농사의 결과물은 달랐다.

우선 두 업체 모두 작년 '재고자산 평가손실'이 발생했다. 2022년 대비 작년 리튬 등 원재료 가격이 하락하면서 원재료 매입 원가 대비 시가가 하락했다는 뜻이다. 평가손실액은 매출원가로 반영돼 수익성에 직접적인 영향을 미친다. 그런데 두 업체가 기록한 평가손실액에 차이가 있다. 엘앤에프는 평가손실로 2382억원을, 에코프로비엠은 1653억원만을 손실액으로 잡았다.

◇'원재료 무한 매입' 재고가 전체 자산의 35%…평가손실 '직격탄'

한 쪽은 흑자, 한 쪽은 적자로 갈라서게 만든 주 요인인 '평가손실액'의 규모는 어디에서 비롯됐을까. 답은 양 사가 보유한 재고자산에 있다.

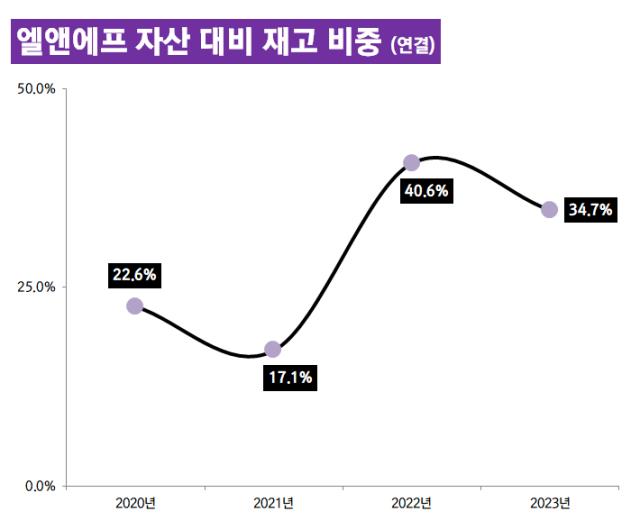

엘앤에프는 작년 말 연결 기준 재고자산으로 1조1634억원을 기록했다. 자산총계 3조3514억원 대비 34.7%에 해당하는 금액이 재고로 잡혀있다.

엘앤에프의 재고자산은 2022년부터 비대해졌다. 2021년 말 기준 전체 자산 대비 재고자산의 비중은 17.1%에 불과했다. 그러다 전기차 배터리 수요 급증과 더불어 양극재 시장이 급성장했던 2022년 재고자산의 비중이 당해 말 기준 40.6%까지 치솟았다.

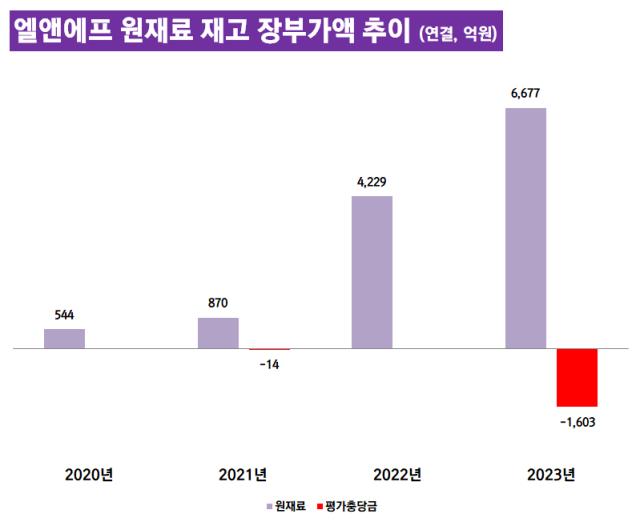

재고 중에서도 '원재료'의 비중이 상당하다. 엘앤에프의 재고자산은 2021년 870억원이었다가 2022년 말 4229억원, 작년 말에는 6677억원으로 늘어났다. 폭발적으로 성장한 양극재 시장을 체감하게 하는 숫자다.

문제는 작년 2022년 대비 리튬 등 양극재의 원재료 가격이 급락했다는 것이다. 원재료 가격이 하락하면 판가에 반영돼 생산 단가 대비 낮은 가격에 팔 수밖에 없다. 이런 식으로 원가 대비 낮은 시가로 형성된 '악성 재고'들이 작년 말 기준으로 1603억원 규모였다. 원재료 재고 중 24%에 해당한다.

이외 제품과 반제품 등에서 발생한 평가충당금액의 합은 작년 말 기준 2508억원이었다. 작년 재고자산 평가손실액 2382억원은 2508억원에서 2022년 말 평가충당금액 126억원과의 차감을 통해 매출원가에 실현됐다.

◇엘앤에프, 재고 상태로만 '3달치' 꽁꽁…22%는 악성 재고

에코프로비엠의 경우 자산 대비 재고자산 비중이 30%를 넘긴 적이 없다. 2020년 말과 2021년 말 각각 19.6%, 23.8%를 기록한 에코프로비엠은 2022년 말에도 25.4%, 작년 말에도 전체 자산 대비 재고 비중이 25.4%였다. 작년 말 에코프로비엠의 재고자산은 1조1087억원이다.

에코프로비엠도 엘앤에프와 마찬가지로 작년 리튬 등 원재료 가격 하락으로 역래깅 효과를 피할 수 없었다. 다만 엘앤에프 대비 보유 재고가 적었기 때문에 원재료 재고자산에 대한 평가충당금도 적었다. 작년 에코프로비엠은 원재료 재고 4191억원 중 531억원만을 평가충당금으로 잡았다. 전체 충당금의 합은 1729억원으로 2022년 말 76억원 대비 평가손실액인 1653억원의 차이를 보였다.

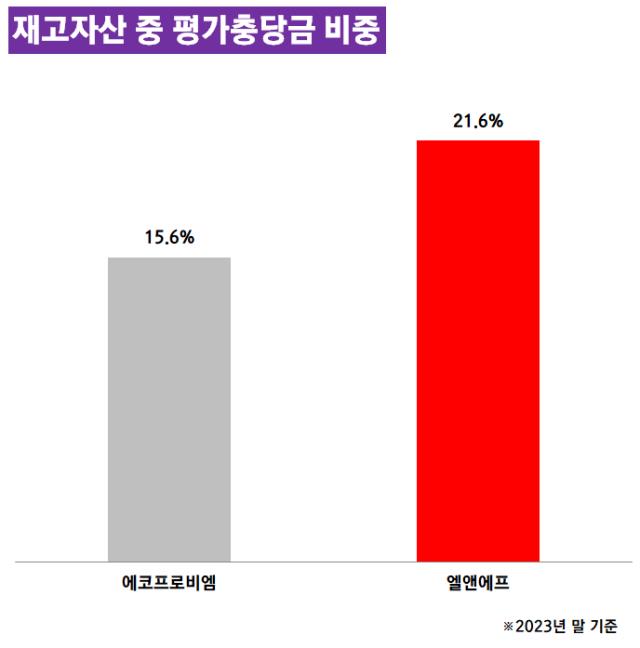

작년 전체 재고자산에서 평가충당금이 차지하는 비중은 엘앤에프가 21.6%, 에코프로비엠이 15.6%였다.

재고자산 평가손실액에 대한 리스크를 최소화하려면 재고의 덩치를 줄여야 한다. 빠르게 채권화가 되는 등 기업의 '활동성'이 높아져야 한다. 이 과정을 아울러 보여주는 수치인 '재고자산회전율'도 두 업체 간 큰 차이가 있다.

작년 말 기준 에코프로비엠은 약 54.3일마다 한 번씩 재고가 팔렸다. 반면 엘앤에프는 이 기간이 91.2일이다. 에코프로비엠은 재고가 한 달 반만 묶여있었던 반면, 엘앤에프는 3달이나 묶여있었다는 뜻이다. 재고가 빨리 채권으로 이어지지 못하니 원재료 가격 하락에 따른 평가손실 효과가 더욱 클 수밖에 없었던 셈이다.

활동성 지표도 엘앤에프는 에코프로비엠 대비 열위한 모습을 보인다. 연결 기준 에코프로비엠의 2022년과 작년 총자산회전율은 각각 2.23배, 1.78배였다. 엘앤에프는 2022년에는 1.71배, 작년에는 1.46배를 기록했다. 현금→재고→채권→현금 등으로 이어지는 과정이 에코프로비엠 대비 다소 경색됐다는 뜻이다.

작년 9월 CFO로 부임한 류승헌 부사장의 과제 중 하나로 '운전자본관리'가 꼽히는 배경이다. 엘앤에프는 작년 운전자본변동 분을 반영한 영업활동현금흐름도 -3746억원을 기록했다.

19일 금융감독원 전자공시시스템에 따르면 엘앤에프는 작년 연결 기준 매출 4조6441억원, 영업손실 2223억원을 기록했다. 영업이익 1560억원을 낸 에코프로비엠과는 다른 모습이다. 같은 양극재 업체로 비슷한 경영 환경 속에 놓인 두 업체지만 한해 농사의 결과물은 달랐다.

우선 두 업체 모두 작년 '재고자산 평가손실'이 발생했다. 2022년 대비 작년 리튬 등 원재료 가격이 하락하면서 원재료 매입 원가 대비 시가가 하락했다는 뜻이다. 평가손실액은 매출원가로 반영돼 수익성에 직접적인 영향을 미친다. 그런데 두 업체가 기록한 평가손실액에 차이가 있다. 엘앤에프는 평가손실로 2382억원을, 에코프로비엠은 1653억원만을 손실액으로 잡았다.

◇'원재료 무한 매입' 재고가 전체 자산의 35%…평가손실 '직격탄'

한 쪽은 흑자, 한 쪽은 적자로 갈라서게 만든 주 요인인 '평가손실액'의 규모는 어디에서 비롯됐을까. 답은 양 사가 보유한 재고자산에 있다.

엘앤에프는 작년 말 연결 기준 재고자산으로 1조1634억원을 기록했다. 자산총계 3조3514억원 대비 34.7%에 해당하는 금액이 재고로 잡혀있다.

엘앤에프의 재고자산은 2022년부터 비대해졌다. 2021년 말 기준 전체 자산 대비 재고자산의 비중은 17.1%에 불과했다. 그러다 전기차 배터리 수요 급증과 더불어 양극재 시장이 급성장했던 2022년 재고자산의 비중이 당해 말 기준 40.6%까지 치솟았다.

재고 중에서도 '원재료'의 비중이 상당하다. 엘앤에프의 재고자산은 2021년 870억원이었다가 2022년 말 4229억원, 작년 말에는 6677억원으로 늘어났다. 폭발적으로 성장한 양극재 시장을 체감하게 하는 숫자다.

문제는 작년 2022년 대비 리튬 등 양극재의 원재료 가격이 급락했다는 것이다. 원재료 가격이 하락하면 판가에 반영돼 생산 단가 대비 낮은 가격에 팔 수밖에 없다. 이런 식으로 원가 대비 낮은 시가로 형성된 '악성 재고'들이 작년 말 기준으로 1603억원 규모였다. 원재료 재고 중 24%에 해당한다.

이외 제품과 반제품 등에서 발생한 평가충당금액의 합은 작년 말 기준 2508억원이었다. 작년 재고자산 평가손실액 2382억원은 2508억원에서 2022년 말 평가충당금액 126억원과의 차감을 통해 매출원가에 실현됐다.

◇엘앤에프, 재고 상태로만 '3달치' 꽁꽁…22%는 악성 재고

에코프로비엠의 경우 자산 대비 재고자산 비중이 30%를 넘긴 적이 없다. 2020년 말과 2021년 말 각각 19.6%, 23.8%를 기록한 에코프로비엠은 2022년 말에도 25.4%, 작년 말에도 전체 자산 대비 재고 비중이 25.4%였다. 작년 말 에코프로비엠의 재고자산은 1조1087억원이다.

에코프로비엠도 엘앤에프와 마찬가지로 작년 리튬 등 원재료 가격 하락으로 역래깅 효과를 피할 수 없었다. 다만 엘앤에프 대비 보유 재고가 적었기 때문에 원재료 재고자산에 대한 평가충당금도 적었다. 작년 에코프로비엠은 원재료 재고 4191억원 중 531억원만을 평가충당금으로 잡았다. 전체 충당금의 합은 1729억원으로 2022년 말 76억원 대비 평가손실액인 1653억원의 차이를 보였다.

작년 전체 재고자산에서 평가충당금이 차지하는 비중은 엘앤에프가 21.6%, 에코프로비엠이 15.6%였다.

재고자산 평가손실액에 대한 리스크를 최소화하려면 재고의 덩치를 줄여야 한다. 빠르게 채권화가 되는 등 기업의 '활동성'이 높아져야 한다. 이 과정을 아울러 보여주는 수치인 '재고자산회전율'도 두 업체 간 큰 차이가 있다.

작년 말 기준 에코프로비엠은 약 54.3일마다 한 번씩 재고가 팔렸다. 반면 엘앤에프는 이 기간이 91.2일이다. 에코프로비엠은 재고가 한 달 반만 묶여있었던 반면, 엘앤에프는 3달이나 묶여있었다는 뜻이다. 재고가 빨리 채권으로 이어지지 못하니 원재료 가격 하락에 따른 평가손실 효과가 더욱 클 수밖에 없었던 셈이다.

활동성 지표도 엘앤에프는 에코프로비엠 대비 열위한 모습을 보인다. 연결 기준 에코프로비엠의 2022년과 작년 총자산회전율은 각각 2.23배, 1.78배였다. 엘앤에프는 2022년에는 1.71배, 작년에는 1.46배를 기록했다. 현금→재고→채권→현금 등으로 이어지는 과정이 에코프로비엠 대비 다소 경색됐다는 뜻이다.

작년 9월 CFO로 부임한 류승헌 부사장의 과제 중 하나로 '운전자본관리'가 꼽히는 배경이다. 엘앤에프는 작년 운전자본변동 분을 반영한 영업활동현금흐름도 -3746억원을 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

K-배터리 파이낸스 분석

- 양극재

- 1엘앤에프, 운전자본관리 필요성↑…CFO의 묘수는

- 2업계 부진 속 선방한 에코프로비엠, 배경에 '삼성SDI'

- 3'ROE -0.64%', 에코프로비엠 부채 조달 새로운 고민

- 4'원가관리 혈안' 포스코퓨처엠, 현금 4조 홀딩스 뒷배

- 5코스모신소재, 나홀로 '평가손실 0원'…ROE 업계 최고

- 6LG화학, 재무라인 노하우로 양극재 수익성 '선방'

- 7양극재 5사 한 눈에 비교해보니, 엘앤에프 '적신호'

- 음극재

- 8재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- 9'음극재 투자' 엠케이전자, 아쉬운 기초체력

- 10애경케미칼, 업황 부진 실감…차입부담 수면 위로

- 11음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- 12'4월 상업 생산' SKMG14, 지주사 자금력에 쏠리는 눈

- 13대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'

- 전지박

- 14SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- 15SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- 16운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- 17'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- 18롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- 19후발 주자 케이잼의 든든한 버팀목 '고려아연'

- 20'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- 분리막

- 21SKIET, 성장과 영업현금흐름 창출력의 '미스매칭' 심화

- 22'알짜' 더블유씨피, 업계 강자로 발돋움

- 23투자했는데 가동률은 '뚝', 대규모 감가에 SKIET '고심'

- 셀

- 27SK온의 묘수, '현금 많은 자회사와 합병설'…엔무브 외 후보는

- 28SK온, 올해 '9조' 조달 필요…현금흐름 역추적해보니

- 29SK이노, 올해도 자금 수혈할까…배당·자산매각 관건

- 30SK온, 원가 개선 좋았던 흐름…캐즘에 다시 발목

- 31매출 대비 원재료비 비중, LG엔솔 '60%대 유지'

- 32LG에너지솔루션, 올해 조달 얼마나 할까

- 33LG에너지솔루션, 캐즘 버틸 재무 체력 '여유'

- 34움츠렀던 삼성SDI, '캐즘' 찾아오자 투자 기지개

- 35배터리 3사 재무 한 눈에 보니, 성장의 SK·내실의 삼성

관련기사