'동박 2강' SK·롯데, 포트폴리오 전환 속 CAPEX '최소화'

EV 캐즘 여파, 적자 지속…올해 대규모 CAPEX 지양, ESS·회로박 확장

편집자주

Topic새 먹거리 점찍은 SK넥실리스·롯데EM

Summary

SKC의 이차전지 소재 자회사 SK넥실리스는 지난해 4분기 669억원의 적자를 기록했습니다. 지난해 연간으로는 1746억원의 적자를 낸 것으로 직전연도인 2024년 실적(-1676억원)과 비교하면 그 규모가 유사합니다. 2020년 SKC에 인수된 SK넥실리스는 EV 산업의 성장과 함께 매년 수익성을 확대하며 2023년 영업이익이 912억원까지 증가했지만 이후 EV 캐즘으로 최근 3년간 적자폭을 키웠습니다.

지난해 적자에도 회사 측은 동박 사업에서 유의미한 성과를 냈다고 평가했습니다. 하반기로 갈수록 고객사의 재고조정 작업에 따라 수익성 자체는 후퇴했지만 연간으로 봤을 땐 ESS용 동박 판매량이 급증하며 포트폴리오 전환의 가능성을 엿봤다는 설명입니다. 구체적인 물량을 공개하진 않았으나 지난해 ESS용 동박 판매량은 전년 대비 133%나 급증했다고 합니다.

덕분에 지난해 상반기 8%에 불과했던 ESS용 동박 매출 비중이 4분기 기준 25%까지 올라갔고 SK넥실리스는 올해도 이러한 성장세를 유지할 것으로 전망했습니다. 올해 ESS용 동박 판매량 목표는 지난해 대비 100% 이상 증가입니다.

올해 SKC와 SK넥실리스의 CFO로 선임되며 재무라인을 책임지게 된 박동주 CFO는 ESS용 포트폴리오 확장으로 연내 SK넥실리스의 손익분기점(BEP) 달성을 조심스럽게 점쳤습니다. 핵심 공장으로 떠오른 말레이시아 공장이 올해 1분기 상각전영업이익(EBITDA) 기준 BEP에 도달하고 국내 정읍공장도 하반기에 들어서면 BEP를 달성할 것으로 예상했습니다.

다만 포트폴리오 확장 과정에서 대규모 CAPEX 지출은 없을 전망입니다. 박 CFO는 이미 대규모 투자 사이클이 지나갔다고 밝히며 CAPEX 부담이 유의미한 수준으로 완화될 것으로 예상했습니다. 구축을 완료한 말레이시아 2공장이 올 하반기 가동을 앞두고 있어 추가 투자 부담이 줄어들 것이란 설명입니다.

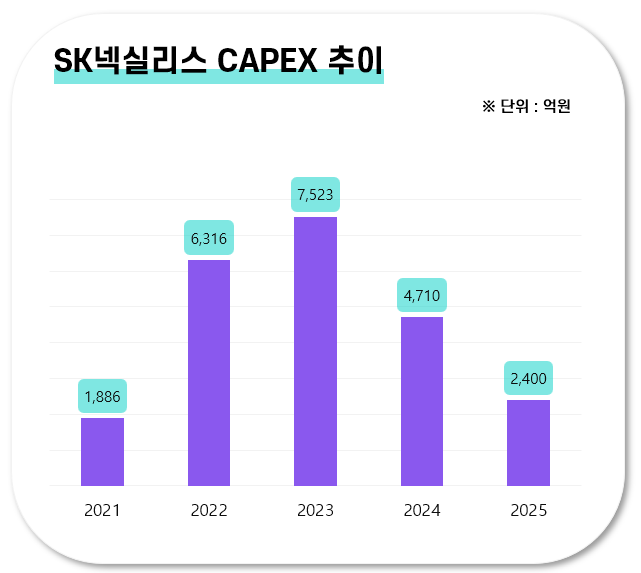

실제 SK넥실리스의 CAPEX는 2021년 1886억원에서 2022년 6316억원, 2023년 7523억원 등으로 급증한 뒤 2024년 4710억원으로 줄었습니다. 이후 추가적인 CAPEX 감축으로 지난해에는 2400억원대까지 줄었습니다. 투자 사이클이 마무리되며 앞으로도 유지보수성 경상투자 정도에 CAPEX를 집행하며 유동성을 관리할 방침입니다.

동박 경쟁사인 롯데EM도 올해 대규모 투자는 없다는 입장입니다. 이 회사 역시 매출의 50%가량을 EV용 동박에서 창출하고 있는데요. EV 캐즘으로 수익성이 줄면서 지난해 1452억원의 적자를 냈습니다. 2024년 영업적자(644억원)와 비교하면 그 규모가 2배 이상 늘어난 셈이죠.

롯데EM은 2023년 롯데케미칼 자회사로 편입된 곳으로 바로 그다음해인 2024년 적자전환 후 2년 연속 적자를 기록했습니다. 롯데그룹의 이차전지 소재 사업 확장의 핵심 역할을 맡을 것으로 기대를 모았지만 곧바로 닥친 EV 캐즘 영향을 피하지 못했습니다.

다만 롯데EM도 ESS용 사업을 확장하는 동시에 국내 유일의 회로박 사업자 지위를 기반으로 포트폴리오 확장에 나설 계획입니다. 롯데EM의 ESS용 매출 비중은 지난해 20% 정도였는데 올해는 제품 판매량이 2배가량 증가하며 해당 매출 비중이 2~3배 증가할 것으로 전망했습니다.

이와 더불어 회사는 AI데이터센터 산업의 확대로 수요가 증가하고 있는 AI용 회로박 역시 약 2배에 가까운 매출 증대를 예상했습니다. AI용 회로박은 인쇄회로기판(PCB)에 포함된 동박적층판(CCL)의 구리막 소재인데 PCB는 이 구리 배선을 타고 전력과 신호를 전달합니다. 국내에선 롯데EM이 유일하게 생산기술과 시설을 확보한 것으로 평가받습니다.

회사는 국내 익산공장의 라인을 AI용 회로박 라인으로 모두 전환해 연간 2만톤 규모의 생산체제를 갖출 방침입니다. 이차전지용 동박 물량은 말레이시아 공장으로 이관해 말레이시아 가동률을 높이는 동시에 AI용 회로박 수요에도 대응하는 전략입니다. 당초 2028년으로 계획했던 익산공장 라인 전환 시점도 내년으로 1년 앞당겼습니다.

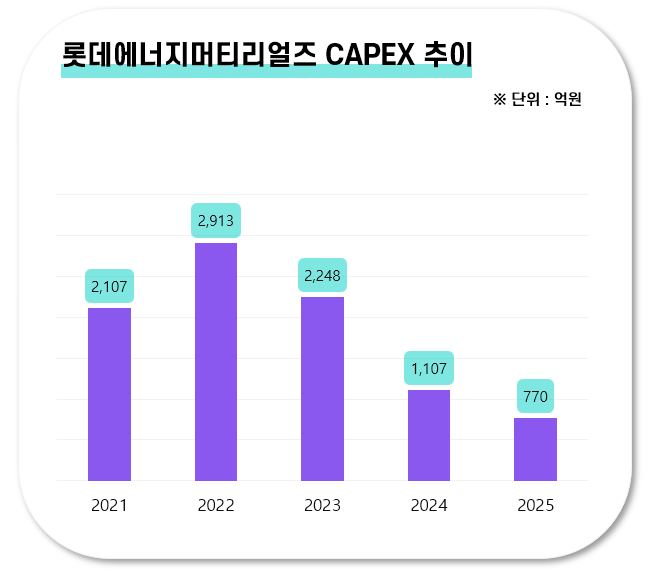

이러한 포트폴리오 확장에도 롯데EM의 정성윤 CFO는 대규모 투자 지출은 없을 것이라고 밝혔습니다. 기존 인프라를 활용해 라인 설비 일부를 교체하는 방식으로 투자가 이뤄져 지난해 CAPEX(약 770억원)를 약간 웃도는 수준의 투자가 올해 집행될 예정이라는 설명입니다. 연간 2000억원이 넘던 롯데EM의 CAPEX는 2024년 1107억원 수준으로 절반 이상 줄었으며 지난해는 그 규모가 1000억원 아래로 더 감소한 상태입니다.

CFOs View

박동주 SKC CFO(SK넥실리스 CFO 겸임)

"재무적 관점에서 전사 관리 체계 강화, 사업 구조 및 원가·비용 구조 전반을 면밀히 점검할 것"

동박사업 투자 사이클은 마무리 단계로 2025년 CAPEX를 2400억원 수준까지 감축했다. 2026년에도 CAPEX 부담은 유의미하게 완화될 것이다. 반도체 사업을 제외한 전사 CAPEX는 전년 대비 축소 집행하고 유지보수성 경상투자 외에는 보수적을 집행할 계획이다.

1분기부터 말레이시아 공장 생산량이 정읍공장의 생산량을 상회할 것으로 예상한다. 하반기 말레이시아 2공장이 본격적으로 가동하면 정읍공장 물량이 상당 부분 말레이시아로 이전할 계획이다. 말레이시아 중심의 생산거점 전환으로 제조 원가 구조가 전반적으로 개선될 전망이다.

말레이시아 공장은 1분기 EBITDA 기준 BEP를 달성하고 2분기에 EBITDA 흑자전환을 기대한다. 정읍공장은 지난해 말 자산효율화로 손익개선 기대하고 있고 올해 하반기 EBITDA가 BEP 수준까지 가능할 것으로 예상한다.

정성윤 롯데EM CFO

"올해 CAPEX는 지난해 수준에서 약간 상회하는 수준에서 계획"

지난해 CAPEX로 약 770억원 집행했다. 올해 익산공장 라인 전환과 관련해서 투자비가 플러스(+)되지만 지난해 대비 약간 상회하는 규모다.

급변하는 시장 상황에 맞춰 유연하게 투자할 수 있게 안정적으로 자금 유동성을 확보했다. 2025년 말 연결 기준 4500억원의 자금을 보유해 유동성에 큰 문제가 없다. 부채비율은 23.1%로 업계 최저 수준이며 순차입금도 마이너스(-)2700억원으로 재무안정성에 문제가 없다.

계획 외 투자가 필요하면 시중 은행의 대출을 계획 중이며 회사채 발행 등 다양한 방안도 검토할 것이다.

관련기사