"10월은 주식에 투자하기 유난히 위험한 달이죠. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있겠군요." 마크 트웨인의 저서 '푸든헤드 윌슨(Puddnhead Wilson)'에 이런 농담이 나온다. 여기에는 예측하기 어렵고 변덕스러우며 때론 의심쩍은 법칙에 따라 움직이는 주가의 특성이 그대로 담겨있다. 상승 또는 하락. 단편적으로만 바라보면 주식시장은 50%의 비교적 단순한 확률게임이다. 하지만 주가는 기업의 호재와 악재, 재무적 사정, 지배구조, 거시경제, 시장의 수급이 모두 반영된 데이터의 총합체다. 주식의 흐름에 담긴 배경, 그 암호를 더벨이 풀어본다.

◇How It Is Now

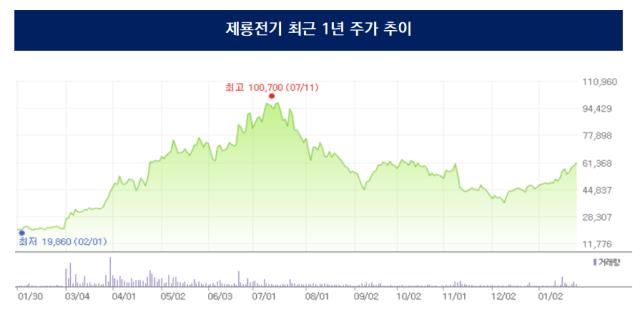

제룡전기의 주가가 반등세를 이어오고 있습니다. 주가는 지난해 12월부터 오름세를 보이며 두 달도 채 되지 않아 50% 가량 상승했습니다.

지난해만 해도 제룡전기의 주가는 상고하저의 모습을 보였습니다. 7월 중 10만700원까지 상승했지만 이후 하락세로 전환해 12월 한때 3만6550원까지 내려 앉았습니다.

주가가 반전을 맞은 건 지난해 12월 10일 들어서입니다. 당일 큰 장대 양봉을 그린 뒤 최근까지 상승세를 유지하고 있습니다. 지난 23일에는 6만4200원을 찍었네요. 지난해 4분기 이래 가장 비싼 주가입니다.

자료=네이버 증권

시장의 관심이 커진 건 비교적 최근입니다. 지난해 12월에는 100만주 이상 거래된 날이 단 하루에 불과했습니다. 반면 최근 10영업일 중 4일동안 100만주 이상이 거래됐죠. 특히 주가가 크게 상승했던 날에는 300만주가 넘는 주식이 거래되기도 했습니다.

개인 투자자가 상승세를 주도한 것으로 보입니다. 지난달 10일부터 개인 투자자는 약 1445만주를 매수해 기관과 외국인의 거래량을 크게 웃돌았습니다. 같은 기간 기관과 외국인은 각각 52만주, 360만주를 사들였습니다. 순매수 기준으로도 개인 투자자만이 16만여주를 매수했습니다.

눈에 띄는 점은 외국인 보유량이 상당하다는 겁니다. 지난해 4월까지만 해도 9~10% 수준이던 외국인 보유율이 7월에 20%를 넘었습니다. 이후에도 외국인 보유율은 18~19%대를 유지하고 있습니다.

◇Industry & Event

제룡전기는 코스닥 장수기업으로 통합니다. 모태가 되는 제룡산업이 코스닥 시장이 설립된 이듬해(1997년)에 상장됐습니다.

지금의 간판을 단 건 지난 2011년입니다. 동년 인적분할을 통해 제룡산업에서 갈라져 나왔습니다. 사업 부진으로 인한 전략적 행동이었죠. 인적분할로 제룡전기는 중전기 부문을, 제룡산업은 금속·합성수지 사업을 각각 영위하게 됐습니다.

포트폴리오상 매출액은 모두 변압기 제조·판매에서 발생합니다. △고효율 아몰퍼스 변압기 △지중매설형 고체절연변압기 △내진형 고효율 몰드변압기 등이 주요 제품입니다. 제룡전기는 이 중 아몰퍼스 변압기에 강점을 갖고 있다는 평가를 받는데요. 주재료로 아몰퍼스 합금을 사용하는 변압기로 에너지 절감 측면에서 유리하다고 합니다.

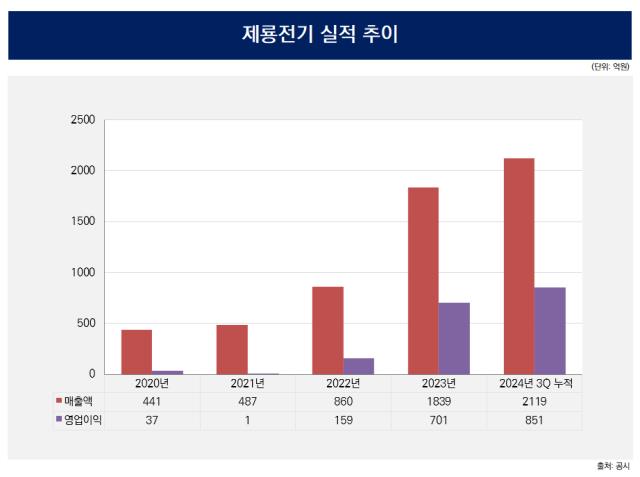

지난해 제룡전기는 역대급 실적을 기록했습니다. 3분기까지 누적 매출액 2119억원과 영업이익 851억원을 올렸죠. 전년동기 대비 매출액은 약 79%, 영업이익은 88% 증가한 실적입니다.

◇Market View

김태현 IBK투자증권 연구원은 지난해 11월 보고서를 통해 "제룡전기가 주력하는 배전 변압기는 설비 투자 및 제조 기술 측면에서 초고압 변압기 대비 진입장벽이 낮고 시장 참여자도 많다"며 "미국 시장의 전력기기 수요 증가와 맞물려 국내 배전 변압기업체들의 수주 경쟁이 점차 심화할 전망이다"고 진단했습니다.

제룡전기의 생산 능력(CAPA)이 한정적이라 성장세는 둔화될 거라 전망하기도 했습니다. 김 연구원은 "현재 공장 가동률이 90%를 상회해 최근 몇 년간 보여줬던 큰 폭의 외형 성장은 쉽지 않을 것"이라고 덧붙였습니다.

반면 미국 시장 수요는 유지될 거라 내다 봤습니다. 김 연구원은 "미국 내 전력 인프라 관련 수요의 피크아웃을 논하기는 아직 이르다"고 분석했습니다.

실제 제룡전기는 지난달 24일 430억원 규모의 수주를 발표했습니다. 2023년 매출액(1839억원)의 23%에 해당하는 대형 계약입니다. 이번 수주로 제룡전기는 약 2년 동안 미국 기업인 PSE&G 측에 전력기자재를 공급하게 됩니다.

또 그간 수주잔고를 쌓아둔 덕에 당장의 실적 하락에 대한 우려는 적어 보입니다. 지난해 3분기 말 기준 제룡전기의 수주잔고는 2326억원입니다. 전년 매출액(1839억원) 기준 1.3년치 일감을 보유하고 있는 셈입니다.

◇Keyman & Comment

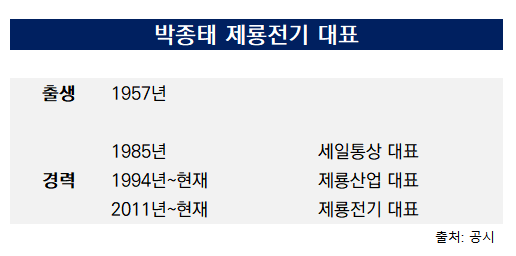

제룡전기의 키맨은 박종태 대표입니다. 박 대표는 창업주인 박인원 전 문경시장의 아들로 2세 경영자에 해당됩니다. 그는 1994년에 제룡산업의 대표에 오른 뒤 2011년부터는 제룡전기의 대표까지 역임하고 있습니다. 제룡전기의 인적분할을 이끌었고 지금의 전성기를 열었단 평가를 받습니다.

3세 경영도 준비 중인 걸로 보입니다. 1988년생인 아들 박인준 사장이 경영 승계를 준비 중입니다. 박 사장은 지난 2018년 입사해 2021년부터 이사회에 이름을 올리고 있습니다. 지난해 3분기 말 기준 박 사장의 지분율은 3.8%입니다. 개인주주로는 박종태 대표에 이어 2대주주에 해당합니다.

더벨은 주가 상승과 관련해 제룡전기 측에 문의했지만, 회사가 휴무인 관계로 답변을 받지 못했습니다.

시장에서는 주가 상승의 배경으로 견조한 수주 실적과 더불어 주주환원 정책에 주목하고 있습니다. 여러 우려에도 수주 성장세가 주가 상승을 견인한 셈입니다.

수주 실적은 미국발 훈풍이 이끌었습니다. 직전까지 인프라 법안과 인플레이션 감축법의 영향으로 미국 내 전력 기기 교체 수요가 급증했는데요. 매출의 대부분이 미국에서 발생했던 제룡전기는 큰 수혜를 받았습니다. 올해에도 변압기 수요가 당분간 견조할 것으로 예상돼 영업환경이 나쁘지 않다는 평가를 받습니다.

늘어난 실적에 기반해 주주환원 정책도 확대하고 있습니다. 지난해 12월 배당금으로 183억원을 배정했는데요. 주당 배당금은 1000원으로 전년(500원) 대비 2배 증가했습니다. 지난해 3분기 누적 당기순이익(694억원)이 전년(374억원)보다 약 85% 늘어난 게 영향을 미친 것으로 풀이됩니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >