편집자주

영원한 1등은 없다. 국내 은행권만큼 이 말을 잘 대변하는 업권도 없다. 성숙기에 접어든 지 오래지만 매년 높은 성장세를 보여주며 순위 역시 요동치고 있다. 디지털 전환, 지속가능경영, 내부통제, 상생금융 등 시대의 흐름이 은행권을 관통하면서 은행권 지형도가 새롭게 짜이는 모양새다. 은행권 전반의 변화와 현황 그리고 각 은행의 대응 전략을 짚어본다.

국내 은행권에서 비이자이익 확대가 당면 과제로 떠오른 건 어제오늘의 일이 아니다. 이자이익의 경우 수익구조가 다소 불안정한 데다 돈을 많이 번다고 해도 '이자 장사'라는 눈총을 받기 때문이다. 금융당국이 직접 비이자이익 확대를 주문한 적도 여러 차례다. 비이자이익 확대가 혁신의 상징처럼 여겨지기도 했다.

대다수 은행들이 비이자이익 확대에 공을 들였지만 주요 은행들의 비이자이익 비중은 지난 10년간 10%대를 넘지 못했다. 한때 은행권의 판도 변화를 불러일으킬 것이란 기대를 받았지만 결과는 기대와 크게 동떨어져 있다.

물론 예외도 있다. 인터넷은행인 카카오뱅크는 비중 30%를 넘기며 '플랫폼'의 힘을 제대로 보여주고 있다.

◇늘어나긴 하지만, 기여도는 미미

은행의 영업수익(매출)은 이자이익과 비이자이익으로 나뉜다. 이자이익은 대출자산을 기초로 고객들로부터 받는 이자를 통해 만들어진다. 비이자이익은 펀드, 방카슈랑스, 투자금융(IB) 및 외환 거래 등 대출을 제외한 상품 판매 과정에서 거둔 수수료이익 등을 기초로 한다.

이자이익은 외부 변수에 따라 모든 은행들이 같은 영향을 받는다. 수요가 늘면 대부분 은행의 이자이익도 함께 증가한다. 은행마다 금리와 영업 차별성 등 변별력이 크지 않기 때문에 시장 상황에 따라 비슷한 추이를 보이며 동반 성장과 침체를 겪는다. 반면 비이자이익은 각 은행별 영업력을 평가할 수 있는 척도다. 대출 외에 은행이 수익을 낼 수 있는 유일한 수단으로 각 은행별 역량에 따라 편차가 크다.

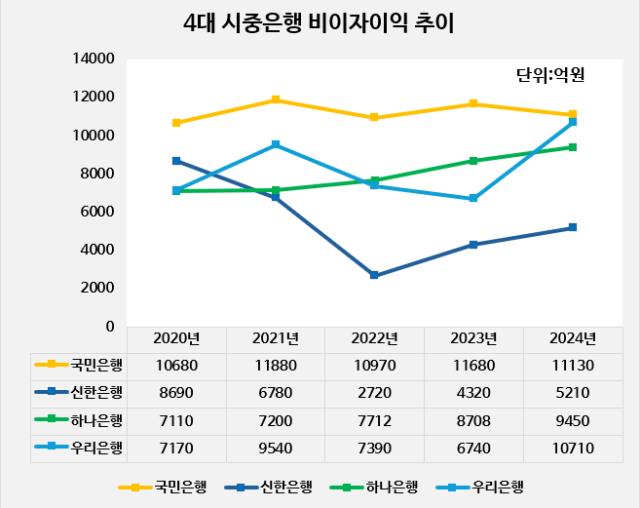

지난해 4대 시중은행이 벌어들인 비이자이익은 3조6495억원으로 집계됐다. 전년 3조1448억원보다 16% 증가했다. 가장 많은 비이자이익을 낸 곳은 국민은행이다.

국민은행 혼자만 1조1130억원을 거뒀다. 다만 신탁 수수료이익이 줄면서 전년(1조1680억원)보다는 소폭 감소했다. 홍콩 H지수 ELS(주가연계증권)의 대규모 손실로 파생상품 운용 리스크가 확대되자 관련 상품 판매를 중단했기 때문이다.

국민은행은 국내 은행 가운데 가장 많은 비이자이익을 거두고 있다. 다만 성장은 사실상 멈췄다. 10년째 1조원대 초반을 벗어나지 못한 채 제자리걸음하고 있다. 같은 기간 이자이익이 급증하면서 국민은행 영업수익이 크게 늘어난 걸 고려하면 사실상 뒷걸음질한 셈이다.

실제 2015년 국민은행의 비이자이익은 1조220억원이었는데 지난해 비이자이익은 1조1130억원으로 9년간 단 9% 증가하는 데 그쳤다. 영업수익에서 차지하는 비중도 낮아지고 있다. 2019년 15%였는데 5년 만인 지난해 9.8%까지 낮아졌다.

◇'플랫폼의 힘' 카카오페이, 비중 30%

신한은행의 경우 비이자이익에 크게 신경을 쓰지 않는 모양새다. 규모 자체가 크지 않다. 지난해 비이자이익 5210억원을 거뒀는데 4대 시중은행 중 가장 적다. 영업수익에서 차지하는 비중도 단 5%에 그쳤다. 사실상 리딩뱅크 탈환 과정에서 비이자이익 기여도가 없었다고도 볼 수 있다.

영업수익 규모와 비교해 비이자이익 규모가 많은 곳으로는 우리은행을 들 수 있다. 우리은행은 지난해 비이자이익으로 1조710억원을 거뒀다. 국민은행과 함께 유일하게 1조원을 넘겼다. 4대 은행 가운데 순이익 규모가 가장 작은 걸 고려하면 눈에 띄는 선전이다. 전년 대비 가장 높은 증가세를 보이기도 했다. 2023년의 6740억원에서 60% 가까이 급증했다.

우리은행이 지난해 역대 최대 순이익을 거두며 선방하는 과정에서도 비이자이익이 영향을 미쳤다. 영업수익의 12%가량이 비이자이익이었는데 4대 시중은행 가운데 비중이 가장 높았다.

비이자이익 확대에서 눈에 띄는 곳은 카카오뱅크다. 지난해 비이자이익 8891억원을 거뒀다. 신한은행보다 많은 건 물론 나머지 3개 은행과도 맞먹는 수치다. 전체 영업수익에서 차지하는 비중도 30%에 이르렀다. 전년보다도 25.6% 증가하며 성장세도 보여주고 있다.

카카오뱅크의 비이자수익 항목은 크게 수수료수익, 플랫폼수익, 기타영업수익으로 나뉘는데 고르게 성장했다. 특히 수수료수익과 플랫폼수익 총합은 3017억에 달한다. 처음으로 연간 3000억원 수익을 넘겼다.

카카오뱅크 정도를 제외하면 은행에서 비이자이익의 비중은 여전히 낮은 편이다. 신사업을 가로막는 다양한 규제, 치열한 경쟁, 은행 자체의 혁신 노력 부족 등이 원인으로 지목된다. ELS 사태에서 알 수 있듯 비이자이익 확대 노력이 의도치 않게 '역풍'을 맞았던 전례 역시 은행의 힘을 빼는 요인이다.

대다수 은행들이 비이자이익 확대에 공을 들였지만 주요 은행들의 비이자이익 비중은 지난 10년간 10%대를 넘지 못했다. 한때 은행권의 판도 변화를 불러일으킬 것이란 기대를 받았지만 결과는 기대와 크게 동떨어져 있다.

물론 예외도 있다. 인터넷은행인 카카오뱅크는 비중 30%를 넘기며 '플랫폼'의 힘을 제대로 보여주고 있다.

◇늘어나긴 하지만, 기여도는 미미

은행의 영업수익(매출)은 이자이익과 비이자이익으로 나뉜다. 이자이익은 대출자산을 기초로 고객들로부터 받는 이자를 통해 만들어진다. 비이자이익은 펀드, 방카슈랑스, 투자금융(IB) 및 외환 거래 등 대출을 제외한 상품 판매 과정에서 거둔 수수료이익 등을 기초로 한다.

이자이익은 외부 변수에 따라 모든 은행들이 같은 영향을 받는다. 수요가 늘면 대부분 은행의 이자이익도 함께 증가한다. 은행마다 금리와 영업 차별성 등 변별력이 크지 않기 때문에 시장 상황에 따라 비슷한 추이를 보이며 동반 성장과 침체를 겪는다. 반면 비이자이익은 각 은행별 영업력을 평가할 수 있는 척도다. 대출 외에 은행이 수익을 낼 수 있는 유일한 수단으로 각 은행별 역량에 따라 편차가 크다.

지난해 4대 시중은행이 벌어들인 비이자이익은 3조6495억원으로 집계됐다. 전년 3조1448억원보다 16% 증가했다. 가장 많은 비이자이익을 낸 곳은 국민은행이다.

국민은행 혼자만 1조1130억원을 거뒀다. 다만 신탁 수수료이익이 줄면서 전년(1조1680억원)보다는 소폭 감소했다. 홍콩 H지수 ELS(주가연계증권)의 대규모 손실로 파생상품 운용 리스크가 확대되자 관련 상품 판매를 중단했기 때문이다.

국민은행은 국내 은행 가운데 가장 많은 비이자이익을 거두고 있다. 다만 성장은 사실상 멈췄다. 10년째 1조원대 초반을 벗어나지 못한 채 제자리걸음하고 있다. 같은 기간 이자이익이 급증하면서 국민은행 영업수익이 크게 늘어난 걸 고려하면 사실상 뒷걸음질한 셈이다.

실제 2015년 국민은행의 비이자이익은 1조220억원이었는데 지난해 비이자이익은 1조1130억원으로 9년간 단 9% 증가하는 데 그쳤다. 영업수익에서 차지하는 비중도 낮아지고 있다. 2019년 15%였는데 5년 만인 지난해 9.8%까지 낮아졌다.

◇'플랫폼의 힘' 카카오페이, 비중 30%

신한은행의 경우 비이자이익에 크게 신경을 쓰지 않는 모양새다. 규모 자체가 크지 않다. 지난해 비이자이익 5210억원을 거뒀는데 4대 시중은행 중 가장 적다. 영업수익에서 차지하는 비중도 단 5%에 그쳤다. 사실상 리딩뱅크 탈환 과정에서 비이자이익 기여도가 없었다고도 볼 수 있다.

영업수익 규모와 비교해 비이자이익 규모가 많은 곳으로는 우리은행을 들 수 있다. 우리은행은 지난해 비이자이익으로 1조710억원을 거뒀다. 국민은행과 함께 유일하게 1조원을 넘겼다. 4대 은행 가운데 순이익 규모가 가장 작은 걸 고려하면 눈에 띄는 선전이다. 전년 대비 가장 높은 증가세를 보이기도 했다. 2023년의 6740억원에서 60% 가까이 급증했다.

우리은행이 지난해 역대 최대 순이익을 거두며 선방하는 과정에서도 비이자이익이 영향을 미쳤다. 영업수익의 12%가량이 비이자이익이었는데 4대 시중은행 가운데 비중이 가장 높았다.

비이자이익 확대에서 눈에 띄는 곳은 카카오뱅크다. 지난해 비이자이익 8891억원을 거뒀다. 신한은행보다 많은 건 물론 나머지 3개 은행과도 맞먹는 수치다. 전체 영업수익에서 차지하는 비중도 30%에 이르렀다. 전년보다도 25.6% 증가하며 성장세도 보여주고 있다.

카카오뱅크의 비이자수익 항목은 크게 수수료수익, 플랫폼수익, 기타영업수익으로 나뉘는데 고르게 성장했다. 특히 수수료수익과 플랫폼수익 총합은 3017억에 달한다. 처음으로 연간 3000억원 수익을 넘겼다.

카카오뱅크 정도를 제외하면 은행에서 비이자이익의 비중은 여전히 낮은 편이다. 신사업을 가로막는 다양한 규제, 치열한 경쟁, 은행 자체의 혁신 노력 부족 등이 원인으로 지목된다. ELS 사태에서 알 수 있듯 비이자이익 확대 노력이 의도치 않게 '역풍'을 맞았던 전례 역시 은행의 힘을 빼는 요인이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사