와이바이오 350억 조달, '항체-사이토카인' 개발 여건 완성

국책과제 150억 포함 500억 실탄 마련…2027년 임상진입 목표

편집자주

투자 유치는 곧 기업의 능력이다. 특히 뚜렷한 매출원 없이 막대한 자금을 연구개발(R&D)에 쏟는 바이오 기업에 있어 자금 확보는 '생명줄'과도 같다. 다만 투자금 규모에 따라 기업의 지배구조는 물론 기존 주주의 주식 가치가 달라질 수 있다. 자금 조달 목적 및 투자 조건 등을 면밀히 살펴야 하는 이유다. 펀딩난 속 자금을 조달한 기업과 이들의 전략을 짚어본다.

와이바이오로직스가 신규 모달리티 신약 개발에 전념할 기반을 마련한다. 350억원 규모의 전환사채(CB) 발행을 결정했다. 오랜 검토 끝에 단일 면역항암제에서 다중항체-사이토카인으로 전략을 선회한 만큼 파이프라인 개발에 집중적으로 자금을 투입할 예정이다.

◇350억 조달 마무리, R&D에 집중 투자할 자금 확보

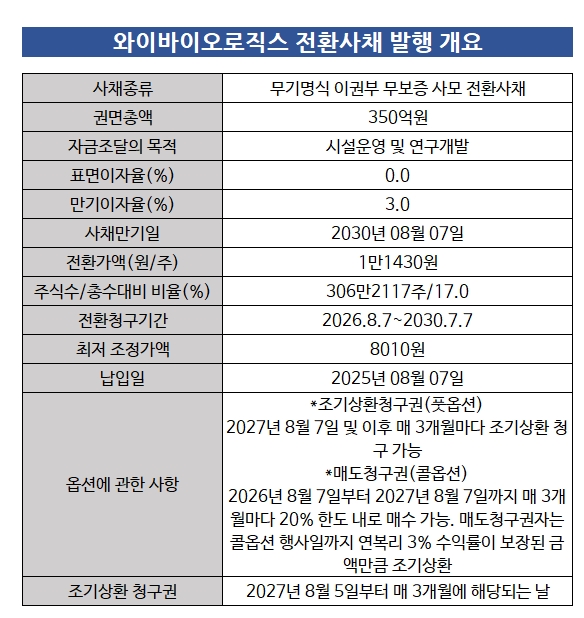

와이바이오로직스는 8월 7일 납입을 목표로 350억원 규모의 CB를 발행한다. 표면이자율은 0%, 만기이자율은 3%로 설정됐다. 전환사채를 주식으로 전환할 경우 주당 전환가액은 1만1430원으로 총 306만주가 발행될 수 있다. 이는 기존 발행주식의 약 17%에 해당하는 규모다.

전환청구기간은 2026년 8월 7일부터 2030년 7월 7일까지다. 전환가액은 최초 설정가 대비 주가 하락 시 조정될 수 있으며 하향조정의 최저한도는 8010원이다.

미래에셋, KB증권, NH투자증권, 삼성증권, 한양증권, DB증권 등이 투자에 참여했다. DSC인베스트먼트, 아주IB투자, 파트너스인베스트먼트 등 VC 참여도 이어졌다.

투자자들은 2027년 8월부터 분기별 조기상환청구권(풋옵션)을 행사할 수 있다. 상환율은 초기 106.1%에서 시작해 분기마다 점진적으로 증가한다. 매도청구권(콜옵션) 조건은 발행사 또는 발행사가 지정하는 자가 2026년 8월부터 2027년 8월까지 1년간 분기 단위로 행사할 수 있다. 투자자별 인수금액의 20% 이내 물량에 대해 연 3% 수익률을 제공하는 조건이다.

이번 CB 발행 전액 운영자금으로 사용될 예정이다. 2025년 50억원, 2026년 200억원, 2027년 이후 100억원을 순차 투입한다. 올해 초 R&D 전략을 바꾸면서 새롭게 마련한 다중항체-사이토카인 파이프라인 개발에 집중적으로 자금을 쏟을 예정이다.

◇다중항체-사이토카인 물질 전임상 '긍정적', 임상 진입 총력

회사는 전략 전환 이후 다중항체-사이토카인 융합체로 구성된 신규 파이프라인 확보에 집중하고 있다. 현재 중점적으로 개발 중인 후보물질은 ▲PD-1 x VEGF x IL-2 ▲PD-1 x LAG3 x IL-2 등이다. 신규 후보물질의 공정 개발 및 비임상 진입까지 예상되는 소요 비용은 약 150억원에 달한다.

다중항체-사이토카인 개발은 최근 국책과제로 연이어 선정되며 기술성과 시장성을 어느정도 인정받았다. 이중항체-사이토카인 접합체의 공정개발과 글로벌 임상 1상 임상시험계획(IND) 신청을 목표로 2029년까지 82억원을 지원받는다. 산자부의 또 다른 R&D 과제인 '면역항암 항체의약품 저항성 및 불응성 극복을 위한 이중항체-사이토카인 접합체 제조기술 개발'의 주관기관으로도 선정됐다. 해당 과제의 총 사업비는 74억원이다.

국책과제 선정으로 156억원을 확보한데다 이번 CB 발행으로 총 500억원의 개발자금을 확보하게 됐다. 특히 이번 CB에 벤처캐피탈(VC)의 참여가 활발했는데 이들은 다중항체-사이토카인 후보물질에 대한 동물실험 데이터를 긍정적으로 평가하고 가능성에 베팅한 것으로 알려졌다.

특히 최근 항체-사이토카인 융합체 기술이 글로벌 제약사 중심으로 조기 기술도입이 활발하게 이루어지고 있다는 점도 투자 판단에 긍정적인 요소로 작용했다.

와이바이오로직스 관계자는 "다중항체-사이토카인 파이프라인을 빠르게 개발해 2027년 임상에 진입하는 것을 목표로 하고 있다"며 "글로벌 빅파마를 중심으로 '넥스트 키트루다' 확보를 위한 항체-사이토카인 융합체 딜들이 연이어 발생하고 있는 만큼 개발에 속도를 높일 것"이라고 말했다.

◇350억 조달 마무리, R&D에 집중 투자할 자금 확보

와이바이오로직스는 8월 7일 납입을 목표로 350억원 규모의 CB를 발행한다. 표면이자율은 0%, 만기이자율은 3%로 설정됐다. 전환사채를 주식으로 전환할 경우 주당 전환가액은 1만1430원으로 총 306만주가 발행될 수 있다. 이는 기존 발행주식의 약 17%에 해당하는 규모다.

전환청구기간은 2026년 8월 7일부터 2030년 7월 7일까지다. 전환가액은 최초 설정가 대비 주가 하락 시 조정될 수 있으며 하향조정의 최저한도는 8010원이다.

미래에셋, KB증권, NH투자증권, 삼성증권, 한양증권, DB증권 등이 투자에 참여했다. DSC인베스트먼트, 아주IB투자, 파트너스인베스트먼트 등 VC 참여도 이어졌다.

투자자들은 2027년 8월부터 분기별 조기상환청구권(풋옵션)을 행사할 수 있다. 상환율은 초기 106.1%에서 시작해 분기마다 점진적으로 증가한다. 매도청구권(콜옵션) 조건은 발행사 또는 발행사가 지정하는 자가 2026년 8월부터 2027년 8월까지 1년간 분기 단위로 행사할 수 있다. 투자자별 인수금액의 20% 이내 물량에 대해 연 3% 수익률을 제공하는 조건이다.

이번 CB 발행 전액 운영자금으로 사용될 예정이다. 2025년 50억원, 2026년 200억원, 2027년 이후 100억원을 순차 투입한다. 올해 초 R&D 전략을 바꾸면서 새롭게 마련한 다중항체-사이토카인 파이프라인 개발에 집중적으로 자금을 쏟을 예정이다.

◇다중항체-사이토카인 물질 전임상 '긍정적', 임상 진입 총력

회사는 전략 전환 이후 다중항체-사이토카인 융합체로 구성된 신규 파이프라인 확보에 집중하고 있다. 현재 중점적으로 개발 중인 후보물질은 ▲PD-1 x VEGF x IL-2 ▲PD-1 x LAG3 x IL-2 등이다. 신규 후보물질의 공정 개발 및 비임상 진입까지 예상되는 소요 비용은 약 150억원에 달한다.

다중항체-사이토카인 개발은 최근 국책과제로 연이어 선정되며 기술성과 시장성을 어느정도 인정받았다. 이중항체-사이토카인 접합체의 공정개발과 글로벌 임상 1상 임상시험계획(IND) 신청을 목표로 2029년까지 82억원을 지원받는다. 산자부의 또 다른 R&D 과제인 '면역항암 항체의약품 저항성 및 불응성 극복을 위한 이중항체-사이토카인 접합체 제조기술 개발'의 주관기관으로도 선정됐다. 해당 과제의 총 사업비는 74억원이다.

국책과제 선정으로 156억원을 확보한데다 이번 CB 발행으로 총 500억원의 개발자금을 확보하게 됐다. 특히 이번 CB에 벤처캐피탈(VC)의 참여가 활발했는데 이들은 다중항체-사이토카인 후보물질에 대한 동물실험 데이터를 긍정적으로 평가하고 가능성에 베팅한 것으로 알려졌다.

특히 최근 항체-사이토카인 융합체 기술이 글로벌 제약사 중심으로 조기 기술도입이 활발하게 이루어지고 있다는 점도 투자 판단에 긍정적인 요소로 작용했다.

와이바이오로직스 관계자는 "다중항체-사이토카인 파이프라인을 빠르게 개발해 2027년 임상에 진입하는 것을 목표로 하고 있다"며 "글로벌 빅파마를 중심으로 '넥스트 키트루다' 확보를 위한 항체-사이토카인 융합체 딜들이 연이어 발생하고 있는 만큼 개발에 속도를 높일 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >