어나프라주 국내 시장 출시를 눈앞에 두고 있는 비보존 제약은 연구·개발(R&D) 과정에서 재무 안정성이 불가피하게 악화됐다. 영업이익 이상의 R&D 비용이 지출됐고 줄어드는 현금을 충당하기 위해 늘린 부채는 이자비용 부담으로 이어졌다.

신제품 출시를 앞두고 초기 마케팅 비용 등 지출도 예상돼 단기간 내 재무구조가 개선되기는 쉽지 않다. 그럼에도 비보존 제약은 매출 대비 R&D 비용 비중을 늘리는 등 넥스트 어나프라주 발굴에 대한 의지를 확고히 하고 있다.

◇1분기 인건비 등으로 판관비 32% 늘어, 영업손실 발생

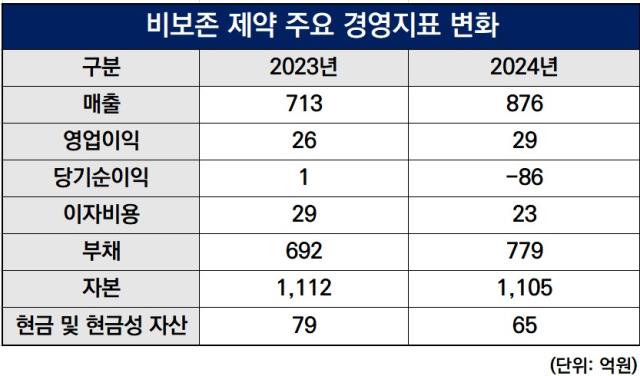

3월 말 기준 비보존 제약의 현금 및 현금성 자산은 28억원이다. 옛 비보존헬스케어가 자회사 비보존 제약을 흡수합병한 이후 현금 및 현금성 자산이 2023년 말 79억원까지 늘었으나 매년 감소 흐름을 보이고 있다. 작년 말 65억원을 기록한 이후 1분기만에 절반 이하로 줄어들었다.

어나프라주 개발 과정에서 늘어난 연구개발비가 유동성 악화의 원인 중 하나로 작용했다. 2022년 14억원이었던 연구개발비는 2023년과 작년 각각 25억원과 36억원으로 늘어났다. 작년 영업이익 29억원을 상회하는 규모의 금액이 연구개발비로 지출됐다.

같은 기간 부채도 늘어났다. 2023년 말 692억원이었던 총 부채는 올해 3월 말 773억원으로 11.7%로 증가했다. 자본 대비 부채비율 역시 62.2%에서 71.8%로 9.6%포인트 높아졌다. 작년 연간 이자비용은 23억원으로 영업이익과 비슷한 금액을 기록했다.

올해는 어나프라주 출시 비용 등으로 추가적인 비용 부담이 늘어날 것으로 전망된다. 올해 1분기 판매관리비는 121억원으로 작년 동기 92억원 대비 31.6% 증가했다. 급여가 20억원에서 33억원으로 증가했고 판매수수료도 32억원에서 55억원으로 늘어났다.

어나프라주 판매를 위한 선제적 영업조직 재편 등이 영향을 미친 것으로 분석된다. 판매관리비 증가로 인해 영업이익은 작년 1분기 7억원 이익에서 25억원 손실로 적자전환 했다. 이자비용 5억원 등을 포함한 당기순손실은 29억원으로 나타났다.

장부환 비보존 제약 대표는 더벨과의 통화에서 "어나프라주 출시 전 마지막 단계에서 세부 내용들을 조정 중"이라며 "국내 대형 CSO 등과 판매대행 논의도 진행하고 있다"고 말했다.

◇매출 대비 R&D 비중 6%대로, "어나프라주 매출, 차세대 파이프라인 재투자"

어나프라주 개발 과정에서 늘어난 재무부담에도 비보존 제약은 R&D 추가 투자에 대한 의지를 확고히 하고 있다. 1분기 연구개발 비용은 12억원으로 작년 대비 소폭 상승했다.

매출 대비 R&D 비용의 비중은 5.4%에서 6.5%로 확대됐다. 2023년 3.46%에서 매년 확대 추세를 보이는 중이다.

어나프라주를 이을 차세대 파이프라인으로 주목 받고 있는 것은 'VVZ-2471'이다. VVZ-2471은 통증 억제뿐만 아니라 약물 중독까지 적응증이 확대 가능한 신약 후보물질로 개발 중이다.

mGluR5 및 5HT2a를 타깃으로 하는 이중 길항제로 비임상 과정에서 약물 중독 예방 및 항불안, 항우울 효과 등이 확인됐다. 작년 3분기 국내 임상 2상을 시작했다.

장 대표는 "3분기 중 어나프라주 국내 출시가 이뤄지면 매출이 빠르게 늘어날 수 있을 것으로 기대된다"며 "발매 2년차에 영업이익이 발생하기 시작할 것"이라고 말했다.

이어 "어나프라주 매출 중 많은 부분이 차세대 파이프라인 재투자에 활용될 것"이라며 "R&D 투자는 꾸준히 늘려나갈 계획"이라고 밝혔다.

신제품 출시를 앞두고 초기 마케팅 비용 등 지출도 예상돼 단기간 내 재무구조가 개선되기는 쉽지 않다. 그럼에도 비보존 제약은 매출 대비 R&D 비용 비중을 늘리는 등 넥스트 어나프라주 발굴에 대한 의지를 확고히 하고 있다.

◇1분기 인건비 등으로 판관비 32% 늘어, 영업손실 발생

3월 말 기준 비보존 제약의 현금 및 현금성 자산은 28억원이다. 옛 비보존헬스케어가 자회사 비보존 제약을 흡수합병한 이후 현금 및 현금성 자산이 2023년 말 79억원까지 늘었으나 매년 감소 흐름을 보이고 있다. 작년 말 65억원을 기록한 이후 1분기만에 절반 이하로 줄어들었다.

어나프라주 개발 과정에서 늘어난 연구개발비가 유동성 악화의 원인 중 하나로 작용했다. 2022년 14억원이었던 연구개발비는 2023년과 작년 각각 25억원과 36억원으로 늘어났다. 작년 영업이익 29억원을 상회하는 규모의 금액이 연구개발비로 지출됐다.

같은 기간 부채도 늘어났다. 2023년 말 692억원이었던 총 부채는 올해 3월 말 773억원으로 11.7%로 증가했다. 자본 대비 부채비율 역시 62.2%에서 71.8%로 9.6%포인트 높아졌다. 작년 연간 이자비용은 23억원으로 영업이익과 비슷한 금액을 기록했다.

올해는 어나프라주 출시 비용 등으로 추가적인 비용 부담이 늘어날 것으로 전망된다. 올해 1분기 판매관리비는 121억원으로 작년 동기 92억원 대비 31.6% 증가했다. 급여가 20억원에서 33억원으로 증가했고 판매수수료도 32억원에서 55억원으로 늘어났다.

어나프라주 판매를 위한 선제적 영업조직 재편 등이 영향을 미친 것으로 분석된다. 판매관리비 증가로 인해 영업이익은 작년 1분기 7억원 이익에서 25억원 손실로 적자전환 했다. 이자비용 5억원 등을 포함한 당기순손실은 29억원으로 나타났다.

장부환 비보존 제약 대표는 더벨과의 통화에서 "어나프라주 출시 전 마지막 단계에서 세부 내용들을 조정 중"이라며 "국내 대형 CSO 등과 판매대행 논의도 진행하고 있다"고 말했다.

◇매출 대비 R&D 비중 6%대로, "어나프라주 매출, 차세대 파이프라인 재투자"

어나프라주 개발 과정에서 늘어난 재무부담에도 비보존 제약은 R&D 추가 투자에 대한 의지를 확고히 하고 있다. 1분기 연구개발 비용은 12억원으로 작년 대비 소폭 상승했다.

매출 대비 R&D 비용의 비중은 5.4%에서 6.5%로 확대됐다. 2023년 3.46%에서 매년 확대 추세를 보이는 중이다.

어나프라주를 이을 차세대 파이프라인으로 주목 받고 있는 것은 'VVZ-2471'이다. VVZ-2471은 통증 억제뿐만 아니라 약물 중독까지 적응증이 확대 가능한 신약 후보물질로 개발 중이다.

mGluR5 및 5HT2a를 타깃으로 하는 이중 길항제로 비임상 과정에서 약물 중독 예방 및 항불안, 항우울 효과 등이 확인됐다. 작년 3분기 국내 임상 2상을 시작했다.

장 대표는 "3분기 중 어나프라주 국내 출시가 이뤄지면 매출이 빠르게 늘어날 수 있을 것으로 기대된다"며 "발매 2년차에 영업이익이 발생하기 시작할 것"이라고 말했다.

이어 "어나프라주 매출 중 많은 부분이 차세대 파이프라인 재투자에 활용될 것"이라며 "R&D 투자는 꾸준히 늘려나갈 계획"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >