한독은 자체 개발 오리지널 의약품 대신 영업 기반 사업 구조를 중심으로 성장한 제약사다. 2012년 최대주주였던 빅파마 사노피(Sanofi)와 결별한 이후엔 성장동력으로 코프로모션과 라이선스 인 전략을 택했다.

특히 코프로모션 등 사업 확장을 위한 유동성을 차입으로 확보했다는 점에 주목된다. 그러나 코프로모션은 외형 유지엔 도움이 됐지만 마진이 낮은 특성상 현금흐름에는 큰 도움을 주지 못했다. 2025년 3분기 말 기준 부채비율이 처음으로 150%를 넘어섰고 일시적이나마 금융비용도 상각전영업이익(EBITDA)을 앞질렀다.

◇사노피 결별 후 독립경영, 차입 증가 출발점

한독은 2012년 사노피와의 합작 관계를 청산하며 독립 경영 체제로 전환했다. 사노피 이탈은 한독의 재무 전략에도 직접적인 변화를 가져왔다. 단일 파트너에 기반한 안정적 구조에서 벗어나 자체 역량으로 사업과 재무 구조를 구축해야 하는 국면에 들어섰다.

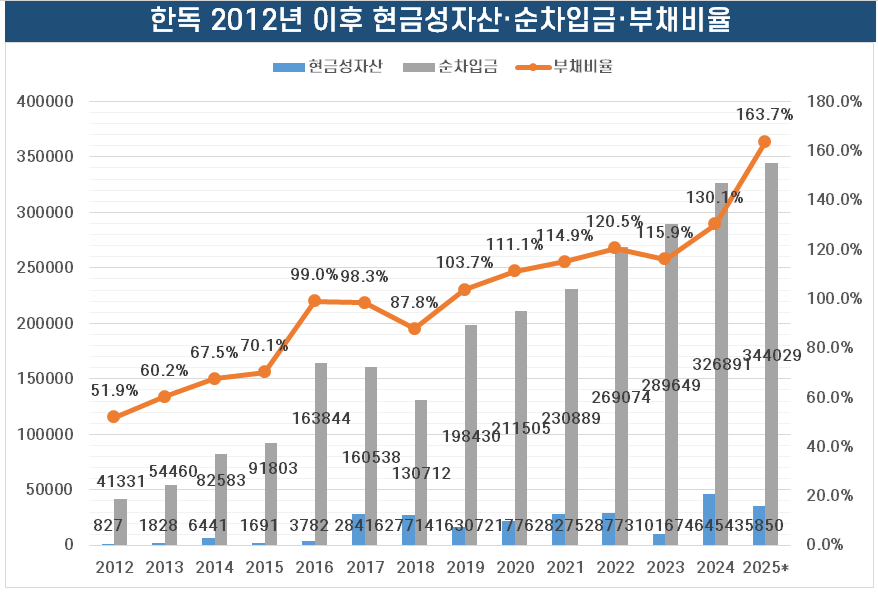

이에 따라 2011년까지 무차입 경영이었던 한독의 재무 전략은 2012년을 기점으로 바뀌었다. 후속 사업 운영과 투자를 위한 차입이 본격화되면서 한독의 순차입금은 2016년까지 줄곧 증가세를 보였다. 2016년 순차입금이 1638억원을 기록하며 창립 후 처음으로 1000억원대를 넘어섰다.

사노피 결별 이후 한독은 장기간 비용 투입이 필요한 신약 연구개발(R&D) 대신 영업과 유통 중심 사업 강화에 무게를 뒀다. 이를 통해 오리지널 신약 판매보다 코프로모션과 도입 품목 비중이 높아지며 매출 외형은 비교적 안정적으로 유지됐다. 다만 코프로모션으로 수익성 구조를 근본적으로 개선하기에는 한계가 있었다.

그러나 빠르게 늘어난 매출 볼륨 대비 수익성 개선 폭은 제한적이었다. 사노피와 관계를 정리한 이후 5년 간 한독의 매출액은 3146억원에서 4135억원으로 1000억원 이상 늘었다. 그러나 상각전영업이익은 줄곧 200억원 수준에 머물렀고 영업이익률 또한 1%를 하회했다.

한독은 이 기간 영업활동을 통해 창출한 현금만으론 투자와 운영 자금을 충당하기 쉽지 않았다. 결국 시간이 지날수록 차입에 대한 의존도는 점진적으로 높아졌고 재무 부담도 누적됐다.

◇코프로모션 사업 전략 부침, 레버리지 지표에 반영

2012년 이후 한독의 순차입금은 완만하지만 꾸준한 증가 흐름을 보였다. 2016년 처음으로 1000억원을 넘어선 순차입금은 약 10년이 지난 2025년 3분기 말 별도 기준 3440억원으로 급증했다. 총 차입금은 3799억원으로 역대 최대치로 치솟은 반면 현금성 자산은 359억원에 그친다.

차입금 확대와 함께 부채비율도 빠르게 상승했다. 2025년 3분기 말 기준 한독의 부채비율은 150%를 넘어섰다. 사노피와 결별한 직후는 50% 대였다.

코프로모션 전략을 택한 한독의 상황은 여전히 낙관하기 쉽지 않다. 코프로모션 전략에 기반한 사업 구조 역시 주력 품목 이탈의 영향을 받고 있기 때문이다. 2023년 기준 연간 합산 400억원 이상 매출을 올렸던 해외 제약사 오리지널 의약품 솔리리스와 울토미리스의 도입 계약이 종료됐고 이를 대체할 만한 품목은 아직 나타나지 않았다.

코프로모션 체제에서 주력 품목 이탈은 곧바로 매출 공백으로 이어지고 수익성에도 직접적인 영향을 준다. 자체 제품이 아닌 외부 도입 품목 중심 구조에서는 계약 종료 시 이를 대체할 새로운 품목을 즉각 확보하기 어렵기 때문이다.

2025년 3분기 말 기준 한독의 금융비용은 146억원으로 상각전영업이익(EBITDA) 144억원을 소폭 웃돌았다. 영업활동에서 창출한 현금보다 금융 비용 부담이 앞서는 구간에 진입한 셈이다. 앞서 신약개발 대신 선택한 코프로모션 중심 사업 구조의 한계가 재무 지표에 반영된 결과로 해석된다.

특히 코프로모션 등 사업 확장을 위한 유동성을 차입으로 확보했다는 점에 주목된다. 그러나 코프로모션은 외형 유지엔 도움이 됐지만 마진이 낮은 특성상 현금흐름에는 큰 도움을 주지 못했다. 2025년 3분기 말 기준 부채비율이 처음으로 150%를 넘어섰고 일시적이나마 금융비용도 상각전영업이익(EBITDA)을 앞질렀다.

◇사노피 결별 후 독립경영, 차입 증가 출발점

한독은 2012년 사노피와의 합작 관계를 청산하며 독립 경영 체제로 전환했다. 사노피 이탈은 한독의 재무 전략에도 직접적인 변화를 가져왔다. 단일 파트너에 기반한 안정적 구조에서 벗어나 자체 역량으로 사업과 재무 구조를 구축해야 하는 국면에 들어섰다.

이에 따라 2011년까지 무차입 경영이었던 한독의 재무 전략은 2012년을 기점으로 바뀌었다. 후속 사업 운영과 투자를 위한 차입이 본격화되면서 한독의 순차입금은 2016년까지 줄곧 증가세를 보였다. 2016년 순차입금이 1638억원을 기록하며 창립 후 처음으로 1000억원대를 넘어섰다.

사노피 결별 이후 한독은 장기간 비용 투입이 필요한 신약 연구개발(R&D) 대신 영업과 유통 중심 사업 강화에 무게를 뒀다. 이를 통해 오리지널 신약 판매보다 코프로모션과 도입 품목 비중이 높아지며 매출 외형은 비교적 안정적으로 유지됐다. 다만 코프로모션으로 수익성 구조를 근본적으로 개선하기에는 한계가 있었다.

그러나 빠르게 늘어난 매출 볼륨 대비 수익성 개선 폭은 제한적이었다. 사노피와 관계를 정리한 이후 5년 간 한독의 매출액은 3146억원에서 4135억원으로 1000억원 이상 늘었다. 그러나 상각전영업이익은 줄곧 200억원 수준에 머물렀고 영업이익률 또한 1%를 하회했다.

한독은 이 기간 영업활동을 통해 창출한 현금만으론 투자와 운영 자금을 충당하기 쉽지 않았다. 결국 시간이 지날수록 차입에 대한 의존도는 점진적으로 높아졌고 재무 부담도 누적됐다.

◇코프로모션 사업 전략 부침, 레버리지 지표에 반영

2012년 이후 한독의 순차입금은 완만하지만 꾸준한 증가 흐름을 보였다. 2016년 처음으로 1000억원을 넘어선 순차입금은 약 10년이 지난 2025년 3분기 말 별도 기준 3440억원으로 급증했다. 총 차입금은 3799억원으로 역대 최대치로 치솟은 반면 현금성 자산은 359억원에 그친다.

차입금 확대와 함께 부채비율도 빠르게 상승했다. 2025년 3분기 말 기준 한독의 부채비율은 150%를 넘어섰다. 사노피와 결별한 직후는 50% 대였다.

코프로모션 전략을 택한 한독의 상황은 여전히 낙관하기 쉽지 않다. 코프로모션 전략에 기반한 사업 구조 역시 주력 품목 이탈의 영향을 받고 있기 때문이다. 2023년 기준 연간 합산 400억원 이상 매출을 올렸던 해외 제약사 오리지널 의약품 솔리리스와 울토미리스의 도입 계약이 종료됐고 이를 대체할 만한 품목은 아직 나타나지 않았다.

코프로모션 체제에서 주력 품목 이탈은 곧바로 매출 공백으로 이어지고 수익성에도 직접적인 영향을 준다. 자체 제품이 아닌 외부 도입 품목 중심 구조에서는 계약 종료 시 이를 대체할 새로운 품목을 즉각 확보하기 어렵기 때문이다.

2025년 3분기 말 기준 한독의 금융비용은 146억원으로 상각전영업이익(EBITDA) 144억원을 소폭 웃돌았다. 영업활동에서 창출한 현금보다 금융 비용 부담이 앞서는 구간에 진입한 셈이다. 앞서 신약개발 대신 선택한 코프로모션 중심 사업 구조의 한계가 재무 지표에 반영된 결과로 해석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >