패션그룹형지가 재차 프라이머리 채권담보부증권(P-CBO) 조달에 나서며 유동성 관리에 속도를 내고 있다. 정책성 보증 시장을 활용해 단기 차입 부담을 분산하고 만기 구조를 장기화하려는 전략으로 풀이된다.

그 배경에는 재무 관리 필요성이 있다. 영업이익이 개선됐지만 금융비용이 이를 웃도는 구조가 이어지면서 차환 안정성 확보 중요성이 커졌다는 분석이다. 최근 비우량 기업들의 공모채 시장 접근성이 제한된 상황도 P-CBO 활용 확대 요인으로 꼽힌다.

◇연이은 P-CBO 조달…금리 다시 6%대

27일 유통 업계에 따르면 형지가 최근 128억원 규모 P-CBO를 발행했다. 만기는 2년물이며 표면금리는 6.726%로 산정됐다. 콜옵션이 포함된 선순위 고정금리 이표채 구조다.

P-CBO는 신용도가 낮거나 직접 회사채를 발행하기 어려운 기업의 자금 조달을 돕기 위해 만들어진 조달 수단이다. 신용보증기금 혹은 기술보증기금의 보증을 통해 신용보강을 한 뒤 발행된다.

대기업 계열사들도 적극적으로 P-CBO를 활용해 조달에 나서고 있다. P-CBO의 지원한도는 △대기업 1500억원 △중견기업 1050억원 △중소기업 250억원 등이다. 형지는 본격적으로 중소기업에서 중견기업으로 올라선 이후 P-CBO 발행에 돌입했다.

형지는 최근 3년 연속 P-CBO를 발행했다. 2024년 135억원, 2025년 130억원을 연이어 조달했다. 올해 역시 유사한 규모로 조달을 이어갔다. 5%대로 안정화됐던 금리는 올해 변동기를 맞이해 6%대로 올라섰다.

형지가 일반 공모채 대신 정책성 보증 기반 시장을 활용해 차환과 운영자금 확보하고 있는 것으로 풀이된다. 최근 비우량 기업들의 공모 회사채 시장 접근성이 낮아진 가운데 P-CBO를 활용한 정책성 조달 수요가 확대되는 흐름과도 맞닿아 있다는 평가다.

특히 형지는 패션 업황 둔화와 금융비용 부담이 동시에 이어지는 상황에서 단기 유동성 대응 필요성이 큰 기업으로 꼽힌다. 실제 최근 차입 구조를 단기에서 장기로 일부 전환하는 움직임도 관측되고 있다.

출처: 패션그룹형지, 한국기업평가

◇영업익 개선에도 금융비용 부담…유동성 관리 지속

형지는 재무 부담 개선 필요성이 큰 상황이다. 지난해 연결 기준 매출이 2524억원으로 전년(3011억원) 대비 16.1% 감소했다. 그럼에도 영업이익은 177억원으로 전년(47억원) 4배가량 개선됐다. 판매관리비 축소와 비용 효율화 영향이 반영된 결과로 풀이된다.

대신 금융비용 부담이 실적 개선 효과를 상쇄했다. 지난해 금융비용은 417억원으로 전년 대비 40% 넘게 증가했다. 지난 한 해간 영업이익(177억원) 규모를 웃도는 수준이다. 이에 따라 당기순손실은 257억원으로 집계됐다.

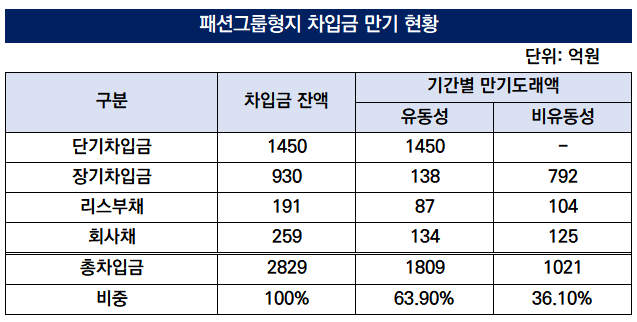

형지의 유동성 부담도 이어지고 있다. 지난해 말 기준 연결 기준 단기차입금은 1450억원, 유동성 사채는 133억원 수준이다. 반면 현금 및 현금성자산은 65억원에 그쳤다. 특히 송도 신사옥 관련 차입 부담이 반영된 영향이 컸다. 네오패션형지가 신사옥 개발 과정에서 인수한 차입금 부담이 연결 재무에 반영되면서 차입 규모가 확대됐다.

상황이 이렇자 형지는 차입 구조 장기화를 지속하고 있다. 지난해 기준 장기차입금은 791억원으로 전년 대비 크게 증가했다. 반면 영업현금흐름은 일부 개선 조짐을 보이고 있다.

지난해 순영업현금흐름(NCF)은 151억원으로 전년 대비 증가했고 잉여현금흐름(FCF) 역시 128억원 수준을 기록했다. 차입 구조 장기화와 자산 매각 등을 병행하며 유동성 대응에 나서고 있다.

업계 관계자는 “최근 비우량 기업들의 회사채 시장 접근성이 제한되면서 P-CBO를 활용한 정책성 조달 수요가 늘고 있다”며 “형지 역시 단기 유동성 대응과 만기 분산 차원에서 해당 시장을 지속 활용하는 것으로 보인다”고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >