2세 시험대 형지I&C, 잉여현금 창출 언제쯤

유증으로 부채비율 개선됐지만…FCF 4년째 마이너스, 손손실 기조 계속

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

형지I&C는 패션그룹형지에서 지주사 역할을 하는 회사다. 약 7년 전 최병오 회장의 장녀 최혜원 사장이 대표이사에 오르면서 2세 승계의 무대가 됐다. 하지만 부임 직후 시작된 실적 악화의 늪에서 쉽게 빠져나오지 못하고 있다.

형지I&C는 낮은 수익성이 고질적으로 발목을 잡아왔다. 우선 유통구조가 문제인데 지난해 말 기준으로 오프라인 점포 187개 중 절반 이상인 102개가 백화점 매장으로 이뤄졌다. 판매 부진 타개를 위한 할인이 잦은 와중에 유통망은 백화점 중심으로 짜여져 있다 보니 판매수수료가 부담으로 작용할 수밖에 없다.

현재 브랜드별 매출액 규모는 200억~300억원대 수준이다. 중국시장에서 철수한 이후 내수에 집중하고 있으며 ‘본(BON)’과 '캐리스노트(Carries Note)' '예작(YEZAC)' 등의 브랜드를 보유 중이다. 2019년 스테파넬(STEFANEL) 브랜드사업을 중단한 데 이어 이듬해 코로나19로 타격을 받으면서 외형이 크게 축소됐다.

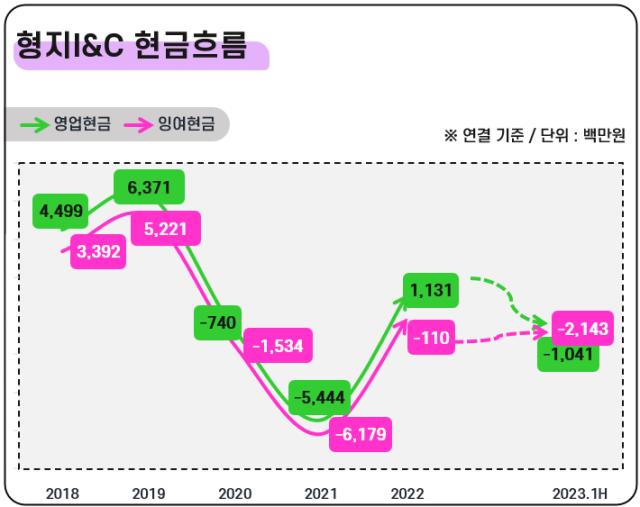

현금흐름도 시원찮게 움직이고 있다. 형지I&C는 사업 특성상 운전자본 변동성이 높은 편인데 시장 상황이나 할인 정책 등에 따라 재고자산이 크게 좌우된다. 실제 운전자본 투자 영향으로 2016년까지 연결 잉여현금흐름이 줄곧 마이너스(-)를 나타냈었다. 2017년 중국사업을 접은 이후론 운전자금을 타이트하게 운용해 잉여현금 창출에 성공했으나 오래가지 않았다.

2020년부터 순손실 기조가 이어지면서 영업활동현금흐름도 적자를 보이고 있기 때문이다. 지난해 연간 소폭(11억원) 플러스를 보이긴 했으나 올해는 다시 상반기 기준 영업현금이 -10억원을 기록했다. CAPEX(설비투자)는 매년 10억원 안팎으로 경상적인 수준이지만 영업현금 유입 자체가 부족하다 보니 잉여현금이 4년째 마이너스를 보이고 있다.

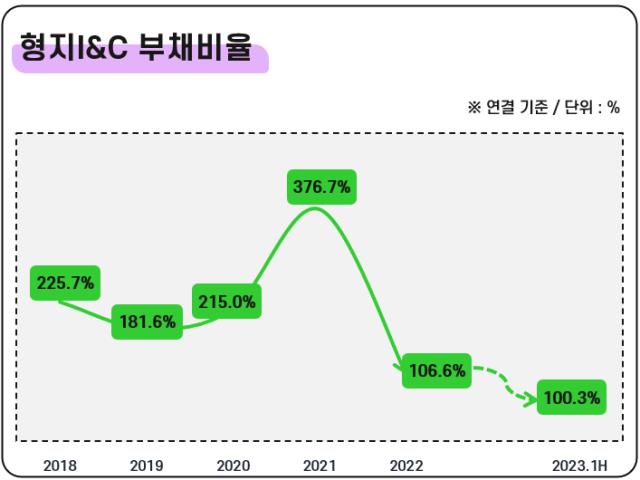

현금 부족은 재무안정성 저하로 이어졌다. 2019년 180%대였던 부채비율이 2021년 377% 수준으로 뛰었다. 또 연이은 순손실이 자본을 깎아먹으면서 2022년 3월 말엔 부분 자본잠식에 빠지기도 했다. 납입자본금이 195억원, 자본총계가 115억원으로 자본잠식률이 41%를 나타냈다.

형지I&C는 우선 2022년 8월에 3대1 무상감자를 감행함으로써 자본잠식부터 해소했다. 그리고 지난해 말 유상증자를 통해 180억원을 조달, 이중 147억원을 채무 상환에 썼다. 이에 따라 올해 6월 말 연결 부채비율은 100.3%, 총차입금은 96억원 수준으로 개선된 상황이다.

문제는 부진한 현금흐름의 근본적 원인은 여전하다는 데 있다. 형지I&C는 코로나 전만 해도 매출이 1000억원을 웃돌았지만 현재 연 700억원 안팎으로 축소됐다. 브랜드 파워뿐 아니라 의류시장 수요도 예전만 못하기 때문에 형지I&C의 현금창출력이 당분간 의미 있게 개선되긴 쉽지 않을 전망이다.

형지I&C는 최병오 회장의 장녀 최혜원 사장이 2016년부터 대표이사를 맡고 있다. 그는 2008년 패션그룹형지에 입사한 이후 2013년 전략기획실장, 2014년 형지I&C 캐리스노트 사업부 상무 등을 거쳤다. 하지만 중국사업 철수, 코로나 등 악재가 겹치면서 승계 명분을 굳히는 데 고전 중이다.

형지I&C의 지분구조를 보면 최병오 회장이 23.85%, 최혜원 사장이 1.82%를 보유했고 최 사장의 남동생 최준호 가스텔바작 대표가 1.76%를 가지고 있다. 아직 지분 승계는 갈길이 멀다.

형지I&C는 낮은 수익성이 고질적으로 발목을 잡아왔다. 우선 유통구조가 문제인데 지난해 말 기준으로 오프라인 점포 187개 중 절반 이상인 102개가 백화점 매장으로 이뤄졌다. 판매 부진 타개를 위한 할인이 잦은 와중에 유통망은 백화점 중심으로 짜여져 있다 보니 판매수수료가 부담으로 작용할 수밖에 없다.

현재 브랜드별 매출액 규모는 200억~300억원대 수준이다. 중국시장에서 철수한 이후 내수에 집중하고 있으며 ‘본(BON)’과 '캐리스노트(Carries Note)' '예작(YEZAC)' 등의 브랜드를 보유 중이다. 2019년 스테파넬(STEFANEL) 브랜드사업을 중단한 데 이어 이듬해 코로나19로 타격을 받으면서 외형이 크게 축소됐다.

현금흐름도 시원찮게 움직이고 있다. 형지I&C는 사업 특성상 운전자본 변동성이 높은 편인데 시장 상황이나 할인 정책 등에 따라 재고자산이 크게 좌우된다. 실제 운전자본 투자 영향으로 2016년까지 연결 잉여현금흐름이 줄곧 마이너스(-)를 나타냈었다. 2017년 중국사업을 접은 이후론 운전자금을 타이트하게 운용해 잉여현금 창출에 성공했으나 오래가지 않았다.

2020년부터 순손실 기조가 이어지면서 영업활동현금흐름도 적자를 보이고 있기 때문이다. 지난해 연간 소폭(11억원) 플러스를 보이긴 했으나 올해는 다시 상반기 기준 영업현금이 -10억원을 기록했다. CAPEX(설비투자)는 매년 10억원 안팎으로 경상적인 수준이지만 영업현금 유입 자체가 부족하다 보니 잉여현금이 4년째 마이너스를 보이고 있다.

현금 부족은 재무안정성 저하로 이어졌다. 2019년 180%대였던 부채비율이 2021년 377% 수준으로 뛰었다. 또 연이은 순손실이 자본을 깎아먹으면서 2022년 3월 말엔 부분 자본잠식에 빠지기도 했다. 납입자본금이 195억원, 자본총계가 115억원으로 자본잠식률이 41%를 나타냈다.

형지I&C는 우선 2022년 8월에 3대1 무상감자를 감행함으로써 자본잠식부터 해소했다. 그리고 지난해 말 유상증자를 통해 180억원을 조달, 이중 147억원을 채무 상환에 썼다. 이에 따라 올해 6월 말 연결 부채비율은 100.3%, 총차입금은 96억원 수준으로 개선된 상황이다.

문제는 부진한 현금흐름의 근본적 원인은 여전하다는 데 있다. 형지I&C는 코로나 전만 해도 매출이 1000억원을 웃돌았지만 현재 연 700억원 안팎으로 축소됐다. 브랜드 파워뿐 아니라 의류시장 수요도 예전만 못하기 때문에 형지I&C의 현금창출력이 당분간 의미 있게 개선되긴 쉽지 않을 전망이다.

형지I&C는 최병오 회장의 장녀 최혜원 사장이 2016년부터 대표이사를 맡고 있다. 그는 2008년 패션그룹형지에 입사한 이후 2013년 전략기획실장, 2014년 형지I&C 캐리스노트 사업부 상무 등을 거쳤다. 하지만 중국사업 철수, 코로나 등 악재가 겹치면서 승계 명분을 굳히는 데 고전 중이다.

형지I&C의 지분구조를 보면 최병오 회장이 23.85%, 최혜원 사장이 1.82%를 보유했고 최 사장의 남동생 최준호 가스텔바작 대표가 1.76%를 가지고 있다. 아직 지분 승계는 갈길이 멀다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >