수년 전부터 ESG(환경·사회·지배구조)가 재계 트렌드로 부상했지만 국내 대형 제약바이오 기업들에겐 남일이나 다름 없었다. 진입장벽이 높다는 특수성이 폐쇄적이고도 보수적인 '그들만의 리그'를 만들었다. 하지만 생존을 위해선 글로벌 플레이어로 도약해야 한다는 불안감이 변화를 이끌고 있다. 크게는 빅파마로 가기 위해서, 작게는 그들과 소통하기 위한 하나의 전략으로 ESG를 들여다보고 있다. 이제 막 첫걸음을 뗀 대형 제약바이오 기업들의 ESG 현황과 전략을 살펴 본다.

빅파마로의 도약은 국내 제약바이오 업계에서는 허황된 꿈으로 치부됐다. 그러나 유한양행이 오픈이노베이션으로 발굴한 후 기술이전 한 레이저티닙(제품명 렉라자)이 블록버스터 약물 후보로 성장하면서 허황된 꿈은 이제 '가능성'이 되는 분위기다.

글로벌로 나아가고 있는 유한양행은 ESG 평가에 있어선 그다지 긍정적이진 않다. 특히 이 평가는 창업주 유일한 박사의 경영 및 승계철학으로 인해 '착한기업' 이미지를 갖고 있다는 점과 대비된다. '전통'이라는 명분으로 혁신보단 보수적인 문화가 경영시스템으로 뿌리내려 있다는 점이 변화의 발목을 잡는다는 분석도 뒤따른다.

◇KCGS서 'B+' 중위권 평가…상위권 제약사 같은 등급

한국기업지배구조원(KCGS)이 평가한 유한양행의 ESG 통합등급은 B+다. 세부적으로 환경이 B, 사회가 A, 지배구조가 B+다. 사실상 사회부문을 제외하고는 중위권 성과에 그친다.

자산규모 2조2000억원, 매출은 1조8000억원으로 국내 전통 제약사 가운데선 규모가 가장 크지만 ESG 평가에선 앞서가진 못한다. 제약사 가운데 통합등급 A 이상을 받는 곳은 동아쏘시오그룹 상장 계열사 뿐이다. 상위권 제약사 대부분이 유한양행과 비슷한 수준이다. ESG 평가가 낮은 건 업계 특성으로 보는 시각이 많은 이유다.

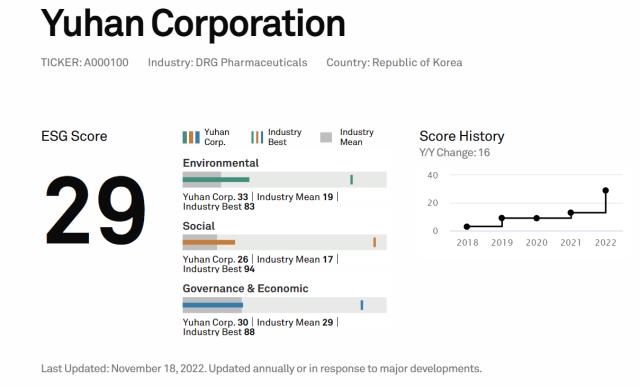

해외기관의 ESG 평가로 봐도 유한양행은 그리 좋은 점수를 득하고 있진 않다. MSCI에선 최하위권인 BBB를 받았다. S&P에선 100점 만점에 29점을 득하고 있다. 다만 2018년 3점에 불과했던 점수가 매년 오르고 있다는 점은 고무적이다.

S&P는 유한양행이 제공하는 데이터에 대해 '낮음(Low)'으로 평가했다. ESG를 평가할 수 있는 데이터 자체가 부족하다는 의미다. 환경은 33점, 사회는 26점, 지배구조는 30점으로 집계됐다. 한국기관 평가와는 다르게 사회부문이 가장 낮은 점수라는 점이 눈에 띈다. 상대평가라는 점을 감안하면 해외평가의 눈높이가 더 높은 셈이다.

◇윤리적 리스크 전무, 지배구조 진화 꾸준…오너없는 시스템 '한계'도 분명

사실 유한양행의 브랜드 이미지는 ESG 평가와는 괴리가 있다. '존경받는 제약사'로 꼽혀 관련 수상을 20년간 할 정도로 바른 이미지를 구축하고 있다. 창업자인 고(故) 유일한 박사의 창업정신이 오늘날까지 이어지고 있다. 창업주의 전 재산 사회환원이 '시스템'으로 정착하며 사회적 이익으로 선순환 되고 있다는 평가를 받는다.

유한양행의 최대주주는 유한재단으로 소위 '주인' 없는 회사로 분류된다. 그러다 보니 대표이사부터 이사회 멤버까지 보이지 않는 '시스템'이 있다. 특정 누군가에게 권력이 쏠리는 걸 지양하며 나름의 순번같은 게 있는 셈이다. ESG평가에서 환경과 사회 부문에서의 등급은 끌어올릴 수 있지만 지배구조측면에선 쉽지 않을 것이란 분석이 나오는 이유다.

2021년 기준 유한양행 환경정보

ESG 각 부문별로 살펴보면 환경평가에서 가장 중요하게 평가되는 '정보공개'에 대해선 환경정보공개시스템을 통해 이뤄지고 있다. 상위권 제약사 중 가장 빠른 2009년부터 정보를 공개했다. 눈에 띄는 건 생산기지인 오창공장에 대한 정보공개만 하다가 2021년부터 본사에 대한 환경정보도 공개하기 시작했다.

사회부문에서는 사회공헌 규모 및 횟수는 물론 횡령·배임을 비롯한 윤리적 리스크 등을 평가한다. 유한양행은 과거 42년 공동경영했던 세계 최대 제지업체 킴벌리클리크와 경영주도권을 두고 소송 등 갈등을 벌인 걸 제외하고는 크게 이슈가 된 사건은 전무하다. 리베이트나 횡령 배임 등의 도덕적 이슈에서도 비켜나 있다.

지배구조는 궁극적으로 소유와 경영의 분리가 이뤄져 있고 이사회 시스템도 나름의 진화를 이루고 있다. 특히 자산규모 2조원 이상이기 때문에 보다 엄격한 이사회 규정을 준수하고 있다.

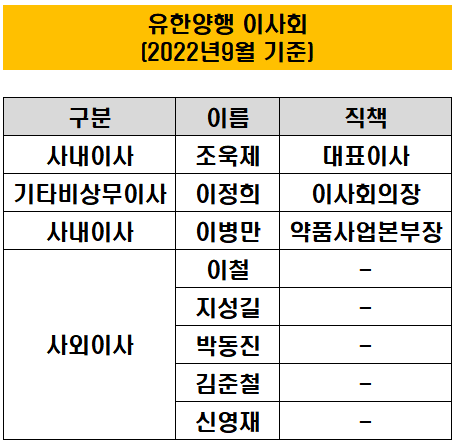

사내이사는 2인, 사외이사 5인, 유한재단측인 기타비상무이사 1인으로 총 8인 구성을 이루고 있다. 원래 사내이사가 1인이 더 있었지만 퇴사한 후 추가 선임을 하지 않고 있다. 이사회에는 특정 성별로만 구성하지 않도록 하는 자본시장법에 따라 여성 사외이사 1인을 뒀다.

하지만 법상 요구하는 감사위원회와 사외이사추천위원회를 제외하고는 소위원회를 설치하고 있지 않다. 전문성 및 독립성 강화를 위해 최근 재계서는 인사·보수·투명경영위원회 등을 따로 두는 게 트렌드로 자리잡혀 있다.

이사회 의장을 2021년부터 대표이사와 분리했지만 전임 대표이사가 맡고 있다는 점도 주목되는 부분이다. 이사회가 경영진에 의해 좌우되지 않도록 외부인력이 이끌도록 하자는 취지이지만 사실상 내부임원이 겸하고 있는 셈이다.

제약업계 관계자는 "제약사 ESG는 업계 대부분이 대동소이한 수준"이라며 "최근들어 조금씩 등급에 신경쓰고 관련 제도를 도입하려는 움직임이 나타나고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

사내이사는 2인, 사외이사 5인, 유한재단측인 기타비상무이사 1인으로 총 8인 구성을 이루고 있다. 원래 사내이사가 1인이 더 있었지만 퇴사한 후 추가 선임을 하지 않고 있다. 이사회에는 특정 성별로만 구성하지 않도록 하는 자본시장법에 따라 여성 사외이사 1인을 뒀다.

사내이사는 2인, 사외이사 5인, 유한재단측인 기타비상무이사 1인으로 총 8인 구성을 이루고 있다. 원래 사내이사가 1인이 더 있었지만 퇴사한 후 추가 선임을 하지 않고 있다. 이사회에는 특정 성별로만 구성하지 않도록 하는 자본시장법에 따라 여성 사외이사 1인을 뒀다.